Alors que les constructeurs de véhicules exclusivement électriques se livrent une guerre des prix afin de maintenir leurs parts de marché, le titre Stellantis bat des records en signant une hausse de 10% depuis le début de l’année et de 55% sur 1 an. Comment expliquer cette performance, dans un contexte économique difficile en Europe ? La stratégie du groupe dans un marché automobile en pleine mutation est-elle suffisamment audacieuse ?

L’union fait la force

Investir sur le secteur automobile n’a jamais été de tout repos tant l’industrie a une histoire tourmentée, entre périodes de disette, faillites et rachats. Stellantis est l’aboutissement d’un des plus grands rapprochements de l’industrie, créant un géant capable de rivaliser avec les mastodontes que sont Toyota, Volkswagen, Ford, General Motors, Mercedes-Benz ou encore BMW.

En 2020, les objectifs de cette fusion sont multiples. D’un côté, des économies d’échelle et de coûts dans un contexte de crise sanitaire, d’un autre, la mutualisation des efforts d’innovation afin de rattraper le retard criant des Groupes PSA et FCA sur le segment de l’électrique face à l’appétit dévorant de Tesla et des constructeurs chinois.

La fusion de PSA - FCA signe la naissance d'un géant

Malgré des volumes de ventes encore marqués par les conséquences de la crise sanitaire, le rapprochement des deux groupes aura permis d’accélérer la mise en œuvre de sa stratégie de transition vers l’électrique tout en redressant ses finances.

Cette transition se traduit par un investissement massif dans les technologies de l’électrique via le développement de moteurs et de batteries, et l’adaptation des moyens de production ainsi qu’un effort soutenu sur la dimension logicielle des véhicules. Ainsi, en 2023, les dépenses en investissement de Stellantis ont atteint 6% de son CA, dans le haut de la fourchette parmi les constructeurs historiques, se rapprochant des 9% de Tesla.

Des performances records

La proportion galopante de voitures hybrides et électriques dans les ventes mondiales ne fait peut-être pas l’unanimité dans l’opinion publique, mais elle fait bien les affaires du groupe. Avec des revenus à 189 544 M€ en 2023, en hausse de 7% sur un an et un résultat net record, en augmentation de 11% sur l’exercice, à 18 625 M€. A titre de comparaison, le résultat net combiné de PSA et FCA avant la fusion s’élevait à 5,9 Mds€ en 2019.

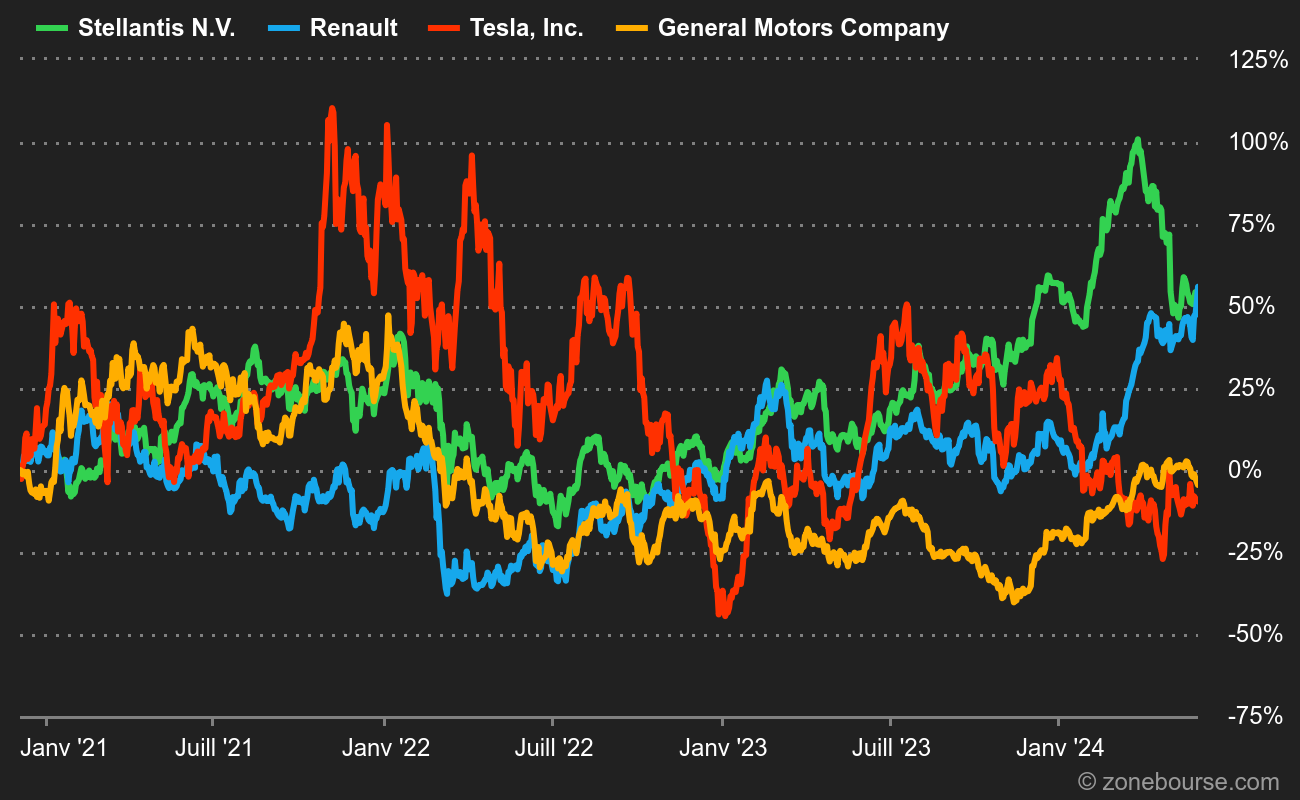

Depuis 5 ans, la croissance des ventes de voitures hybrides et électriques, dopée par les aides publiques, a grandement contribué à la hausse des prix des véhicules. Ainsi, entre 2019 et 2023, le prix moyen d’un véhicule neuf a augmenté de 20% en Europe et de 36% aux Etats-Unis. Au même titre que Tesla, Stellantis a su profiter de ces hausses de prix afin de dégager des marges records. La surperformance du titre sur les marchés s’explique ainsi, sans surprise, par des publications financières impressionnantes et une confiance retrouvée chez les investisseurs.

Les performances économiques de Stellantis ont permis de signer des records sur les marchés

Une stratégie prudente et résiliente

Stellantis fait désormais face à de nombreux défis touchant l’ensemble du secteur avec d’un côté la baisse de l’engouement sur le marché de l’électrique et l’arrivée massive de constructeurs chinois sur le marché faisant pression sur les marges. Face à cette situation, le groupe peut se réjouir d’une transition réussie vers des véhicules hybrides rechargeables ayant fortement dopé ses marges. Tout comme Toyota, Stellantis anticipe un fort recul du marché hybride et entame la dernière phase de sa stratégie d’électrification des véhicules. Ainsi, depuis 2023, le groupe décline ses modèles en 100% électrique tout en maintenant une large gamme thermique et hybride.

Ce qui fut longtemps le boulet des constructeurs de véhicules thermiques est désormais leur plus grande force : la diversification. Grâce au rattrapage technologique opéré ces dernières années, ceux-ci ont la capacité de profiter des ventes de véhicules électriques sans dépendre des fluctuations d’un marché fortement dépendant des aides publiques et en pleine surchauffe.

Les dernières communications de Tesla viennent d’ailleurs valider le positionnement de Stellantis. En pleine crise de croissance du marché du véhicules électrique, le cours de la société d’Elon Musk dévisse de 35% depuis le début de l’année. La seule éclaircie sur le cours, malgré une publication décevante, fut l’annonce d’une diversification de sa gamme, via des modèles plus abordables afin de toucher de résister efficacement à la pression de concurrents chinois en pleine expansion.

De nombreux défis à venir

L’arrivée massive de la concurrence commence déjà à faire pression sur le segment des berlines électriques. Pour l’heure, les marges et les parts de marché du groupe ne sont pas affectées en raison d’une gamme orientée véhicules hybrides et citadines électriques. Il faudra cependant s’attendre à l’implantation en Europe du géant BYD sur les marchés des SUV hybrides et de Dongfeng ou Zhejiang Leapmotor Technology sur les citadines électriques.

La concurrence chinoise passe à la vitesse supérieure sur les marchés américains et européens

A l’instar de Tesla sur le segment du haut de gamme électrique, Stellantis risque de subir le contrecoup de sa forte dépendance à l’hybride avec la baisse des marges attendues dans les prochaines années sur ce segment. De plus, bien que la généralisation des technologies hybrides sur les véhicules du groupe profite à plein du ralentissement des ventes de véhicules électriques, le groupe ne devra pas se reposer sur ses lauriers. La poursuite d’une stratégie ambitieuse vers le véhicule électrique sera nécessaire afin de ne pas se retrouver de nouveau dans une situation de retard technologique.

Signe d’un secteur sous pression, l’action chute de 15% en 1 mois, malgré des indicateurs positifs pour le T1 2024. Les marchés semblent attendre la publication détaillée du T1, le 30 avril 2024, particulièrement concernant l’évolution des marges. Les investisseurs devront également être attentifs aux impacts de probables mesures protectionnistes en Europe et en Amérique de Nord face à l’arrivée de concurrents chinois.

Outre la forte performance du titre depuis 3 ans, son rendement de plus de 6% rend la valeur difficilement contournable au sein d’un portefeuille diversifié. Son exposition Europe/Amérique, son profil industrie/technologie permettra une diversification efficace et une alternative moins risquée à Tesla, dont le PER ressort à 72 en 2024 soit 17x celui de Stellantis.