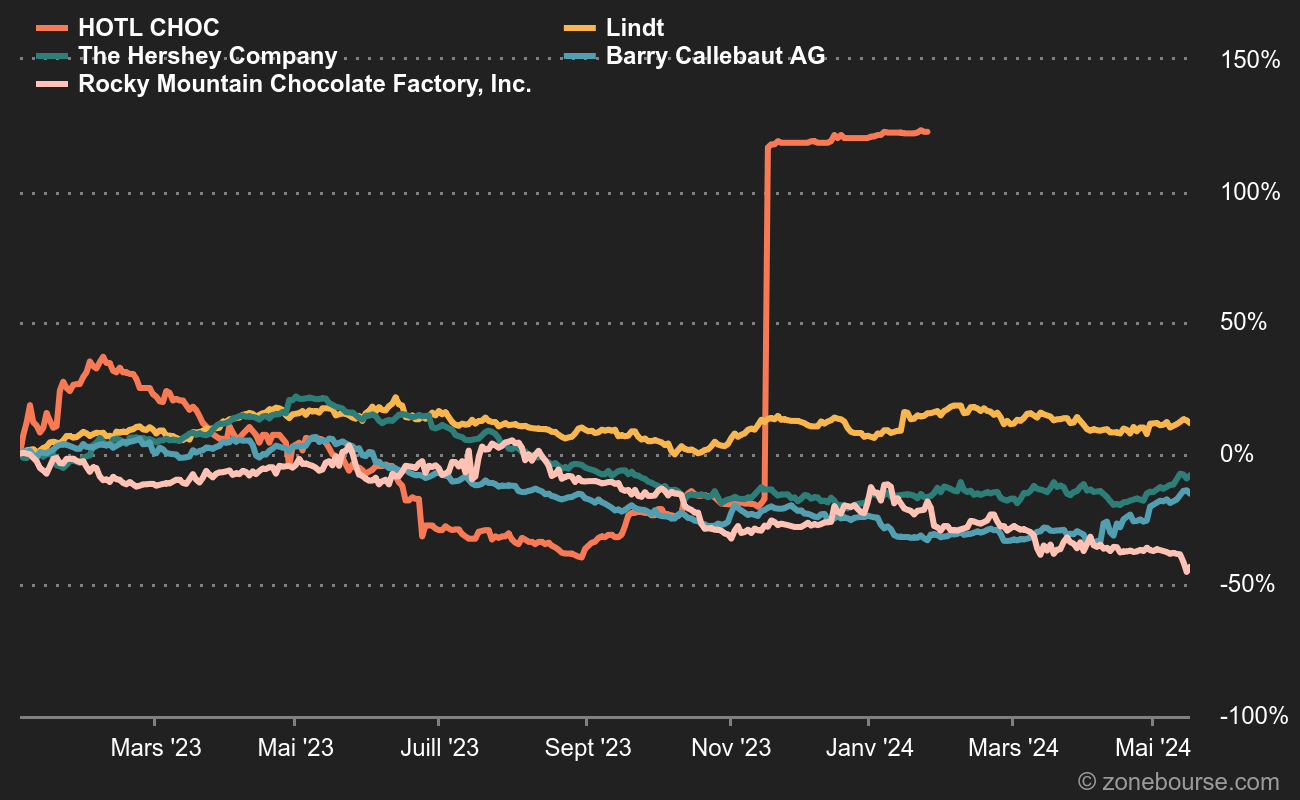

Chocolat Chaud

C'était pas la joie, dans le chocolat cette année. Et puis Hotel Chocolat surgit. L'OPA de mars a fait exploser le cours. Voilà qui mérite une petite danse.

Orpea, c'est fou

On nous demande régulièrement ce qu'il se passe sur le dossier Orpea cette semaine, dont la valorisation théorique est complètement absurde au regard des levées de fonds annoncées et de la situation de l'entreprise. Absurde parce qu'excessive, oserais-je préciser parce que cela n'a pas l'air d'aller de soi. Je ne vais pas épiloguer là-dessus parce que Pascal Quiry, le coauteur du Vernimmen, a consacré deux billets au sujet, l'un au début de la semaine et l'autre ce matin. Depuis lundi, la valeur théorique d'Orpea, selon le marché, n'est plus aussi élevée que celle de TotalEnergies (environ 160 milliards d'euros), mais elle dépasse encore allègrement celle de Christian Dior (qui ne possède pas de maisons de retraite, mais 41,5% de LVMH). Je ferai juste mienne la conclusion du premier billet de Pascal Quiry "c’est triste pour les pédagogues que nous sommes de voir que la raison, ici éclatante, n’arrive pas à s’imposer depuis des mois sur ce dossier où seules règnent la passion et l’illusion".

La cotation de l'action Orpea ici, celle du DPS là. On attire aussi l'attention sur les déboires du concurrent Clariane, ça ne mange pas de pain, même s'il n'est pas dans une situation aussi délicate.

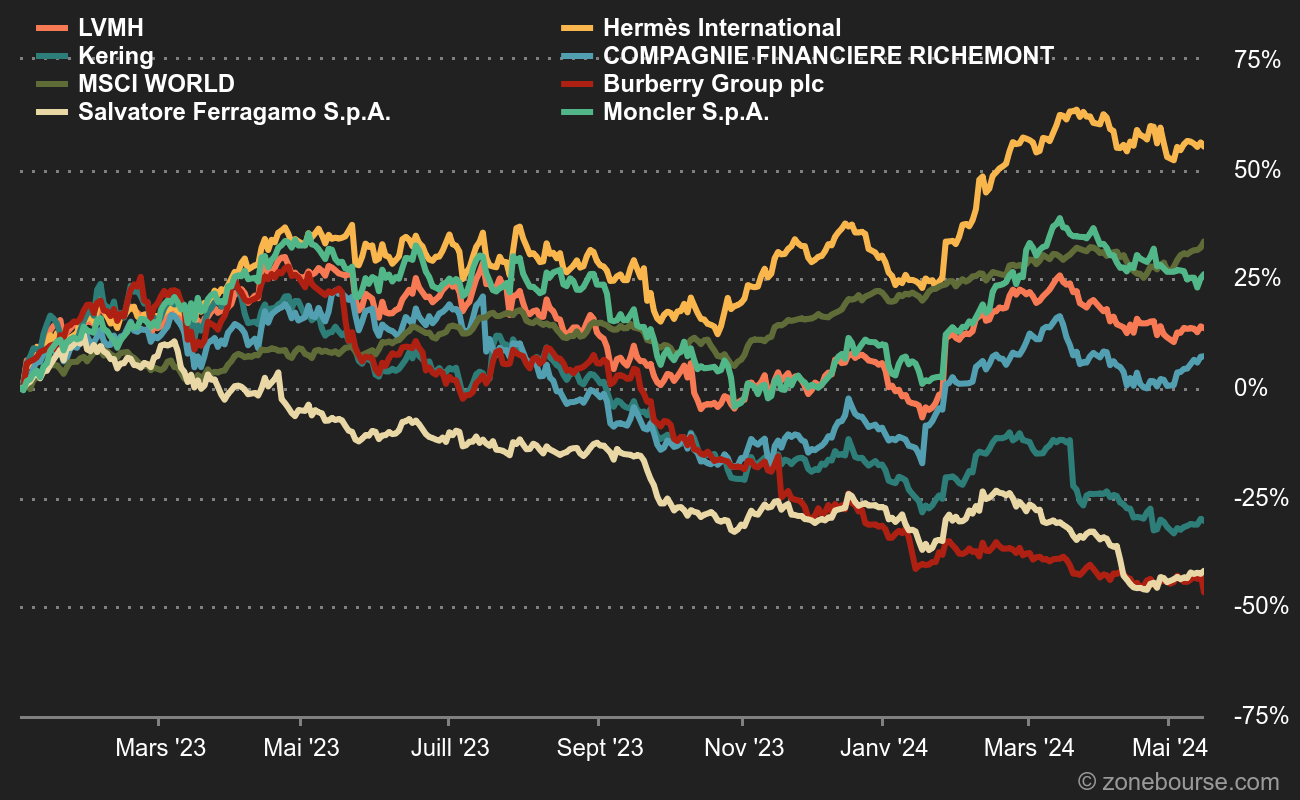

Another One Bites the Dust

Le très British Burberry souffre sur ses marchés : les objectifs pourraient ne pas être atteints cette année. Le luxe souffre depuis que la Chine ne redémarre pas et que les Américains ont les poches moins profondes. Il n'y à qu'à regarder le graphique qui suit : tout le monde est sous la moyenne en 2023. Sauf l'inévitable Hermès. En musique, pour faire pardonner le clip d'avant.

Ni pour, ni contre, bien au contraire

Chez Barclays, les premiers conseils pour 2024 sont prudents :

Au niveau global,

- Les méga-capitalisations technologiques US reste favorisées

- La catégorie services dans les valeurs de la consommation discrétionnaire.

- L'Energie (le pétrole).

- Les grandes capitalisations par rapport aux petites.

- La valeur plutôt que la croissance

En Europe, décote record et sousperformance par rapport aux Etats-Unis sont en vue, selon Barclays, qui préconise une allocation sectorielle de type "barbell", équilibrant largement les secteurs cycliques et défensifs. Le bureau d'études est long sur les financières, la santé et les matières premières. Il sous-pondère les industrielles, les discrétionnaires et les télécoms.

Pas très enthousiasmant tout ça. Et même pas de musique en rapport avec Barclays.