|

|

| Tops / Flops de la semaine |

TOPS Argenx (+46%) : Argenx a bondi cette semaine a la faveur du succès d'un essai clinique de phase 2 sur son produit phare contre les maladies auto-immunes, l'efgartigimod (commercialisé sous le nom de Vyvgart Hytrulo). La biotech belge spécialisée dans l'immunologie s'est offert une seconde hausse en annonçant le lendemain une émission d'actions : elle espérait lever 750 millions de dollars, elle en a récolté 1,1 milliard (soit 980 millions hors frais). Dans la foulée, plusieurs analystes ont relevé leur recommandation ou leur objectif de cours sur le titre. Darktrace (+35%) : La société britannique de cybersécurité a relevé ses prévisions annuelles en matière de chiffre d'affaires et vise désormais une croissance des revenus récurrents comprise entre 21 % et 23 % pour l'exercice 2024. Le groupe se targue également d'être sorti indemne d'un examen indépendant mené par EY : si certaines pistes d'amélioration sont relevées par l'auditeur, le rapport n'aura aucun impact sur les précédents états financiers du groupe. Stifel a relevé son objectif de cours sur le titre. Truecaller (+25%) : En dépit d'un contexte économique difficile, le spécialiste suédois du blocage d'appels a dévoilé, pour le trimestre écoulé, des records en matière de nombre d'utilisateurs, de revenus et de bénéfices. Les ventes nettes gagnent 8% et l'EBITDA ajusté 9 %. Le groupe souligne une forte augmentation de sa présence sur l'ensemble de ses marchés, ainsi qu'une demande soutenue pour son offre réservée aux professionnels. Carvana (+24%) : Le vendeur de voitures d'occasion, en grande difficulté, entrevoit la lumière. Le groupe américain a conclu un accord de restructuration avec ses créanciers, qui devrait réduire son encours de dette de plus de 1,2 milliard de dollars. Il a par ailleurs signé des résultats trimestriels meilleurs qu'attendus, avec un chiffre d'affaires supérieur aux attentes en dépit d'un volume de véhicules écoulés en repli. Notons que les actions du groupe gagnent quelque 800% depuis le début de l'année, mais que certains observateurs jugent cette hausse peu justifiée. Kempower (+25%) : Le fournisseur finlandais de solutions de recharge rapide pour véhicules électriques a revu à la hausse ses perspectives de bénéfices pour 2023 et publié des informations préliminaires encourageantes sur ses performances financières du deuxième trimestre. Le groupe fait aussi état d'une forte demande pour ses produits et d'une amélioration de sa capacité de production. Western Alliance (+25%), Zions bancorporation (+23%), Pacwest (+22%), Keycorp (+17%), Citizens Financial (+12%) : Après la débâcle du début d'année, les banques américaines régionales ont retrouvé des couleurs cette semaine, en publiant des résultats meilleurs qu'attendus, poussés par la hausse des taux d'intérêt, qui a contribué à améliorer leurs bénéfices trimestriels. A l'issue du second trimestre, les établissements louent la stabilité de leurs dépôts. Verbio Vereinigte Bioenergie AG (+11%) : Le producteur et distributeur allemand de biocarburants, qui affiche un parcours baissier depuis le début de l'année, se hisse ans ce classement à la faveur d'un changement de recommandation : Jefferies relève sa recommandation sur le titre et passe de neutre à achat, en visant 56 euros. FLOPS Mips AB (-18%) : Le groupe suédois spécialisé dans la sécurité des casques et la protection du cerveau a souffert d'une faible demande au second trimestre, avec un chiffre d'affaires net en repli de 51 % (-53% si l'on tient compte des effets de change). Il a aussi dévoilé des perspectives timides pour le troisième trimestre, et fait état d'un niveau de stock toujours important, chez lui et chez ses clients. Les catégories sport et moto sont particulièrement impactées. Le groupe dit par ailleurs chercher à faire des acquisitions. Barco NV (-15%) : Le spécialiste belge des solutions d'imagerie et de technologie visuelle a dévoilé ses résultats semestriels. Le chiffre d'affaires atteint un record et le résultat net est en hausse mais les marchés ont toutefois sanctionné le groupe, qui a proposé des perspectives modérées, avec un ralentissement attendu dans la partie Healthcare (imagerie médicale). Toast (-13%) : Double tollé pour le groupe américain de technologie de restauration. En juin, Toast a ajouté une commission de 0,99$ sur les transactions des clients, mais devant la réaction de ses derniers, le groupe a fait marche arrière et supprimé la redevance controversée cette semaine. Les marchés ont peu apprécié cette volte-face et le manque à gagner sur les marges de l'entreprise. Omnicom (-12%) : Résultats mitigés pour le groupe américain de publicité et de marketing. Le chiffre d'affaires a déçu Wall Street, mais les bénéfices ont été supérieurs aux attentes. Le groupe s'est montré peu confiant pour la suite et n'a pas publié de prévisions, évoquant l'incertitude économique. Notons que le titre a touché un plus haut lundi, juste avant le repli. Compagnie Financière Richemont (-10%) : La maison suisse de luxe déplore des ventes trimestrielles légèrement inférieures aux attentes, plombées entre autres par un ralentissement de la demande aux Etats-Unis. Le management s'est par ailleurs montré prudent sur les perspectives, précisant que les élections présidentielles américaines ont tendance à avoir un effet modérateur sur la demande de produits de luxe. Le repli américain a jeté le doute quant au rebond tant attendu de la demande chinoise. Tesla (-7%) : Alors que le constructeur de véhicules électriques a annoncé des revenus et un bénéfice par action supérieurs aux attentes pour le trimestre écoulé, le titre s'est orienté à la baisse. Les marchés ont sanctionné la prudence du management, qui s'attend à ce que la production du troisième trimestre soit un peu plus faible, en raison des fermetures estivales et des mises à niveau d'usines. Les investisseurs continuent par ailleurs de voir d'un mauvais oeil la baisse des marges, conséquence des réductions de prix opérées par le groupe, et les retards de production du Cybertruck et du lancement de la conduite autonome. |

|

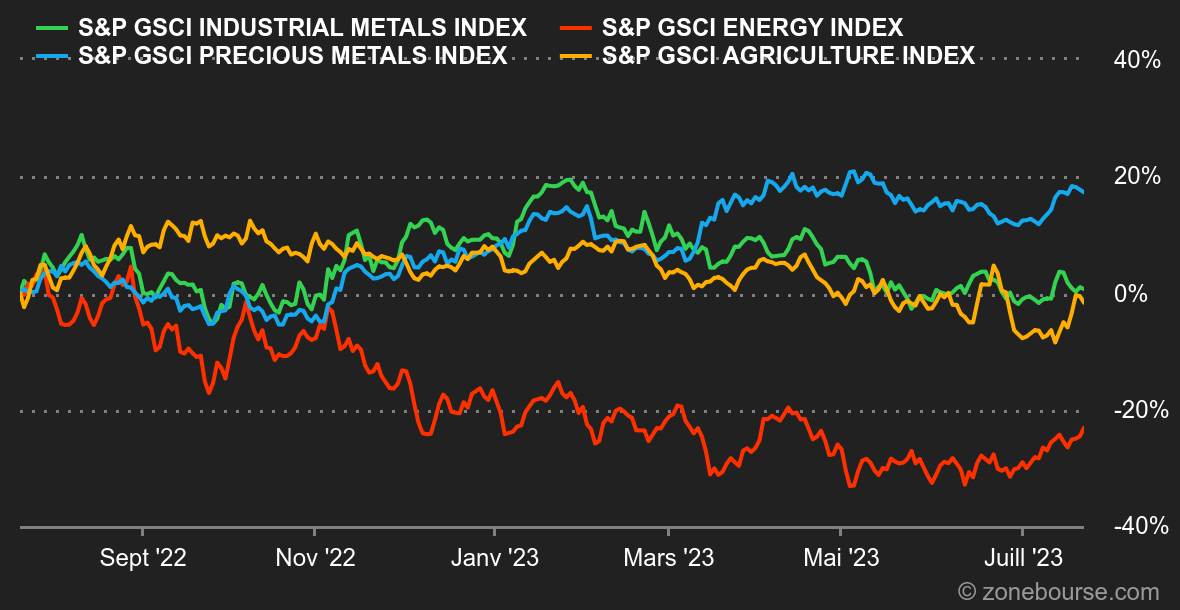

| Matières premières |

Energie : Le baril de Brent flirte toujours avec la barre des 80 dollars. Même si les cours pétroliers s'apprêtent à enchaîner une quatrième semaine de hausse d'affilée, la progression hebdomadaire reste tout de même limitée. En cause, les données économiques chinoises mitigées, qui affectent le moral des financiers. Par ailleurs et en toile de fond, la hausse du dollar américain pèse sur le cours du baril libellé en dollars. Toutefois, deux éléments soutiennent les cours. Le premier est fondamental puisque le marché pétrolier se dirige vers un resserrement avec une offre plus limitée et une demande relativement résiliente. Deuxièmement, la Fed pourrait procéder à sa dernière hausse de taux de l'année et donc limiter son empreinte sur le ralentissement de l'économie américaine. Au niveau des prix, le Brent de la Mer du Nord se négocie autour de 80,40 USD le baril, contre 76,45 USD pour son homologue américain, le WTI. Métaux : Les prix des métaux ont globalement cédé un peu de terrain cette semaine. La tonne de cuivre se négocie autour de 8500 USD au London Metal Exchange. La hausse des stocks et l'effet devise limitent la pression acheteuse. Sur le front des compagnies minières, Antofagasta a réduit ses prévisions de production de cuivre cette année. Le groupe pointe du doigt les conséquences des nombreuses pénuries d'eau au Chili. Dans le registre des métaux précieux, l'or progresse légèrement à 1960 USD. Il n'y a pas grand-chose à ajouter. Produits agricoles : Moscou s'est retiré de l'accord des céréales en mer Noire. Le ton adopté par le Kremlin est belliqueux puisque la Russie a averti que tous les cargos naviguant vers les ports ukrainiens seraient considérés comme des cibles militaires. Le port d'Odessa a également été la cible de bombardements russes cette semaine. Cette tension s'est répercutée sur les cours du blé à Chicago, qui ont bondi à 720 cents le boisseau, soit une hausse hebdomadaire de plus de 10%. |

|

| Macroéconomie |

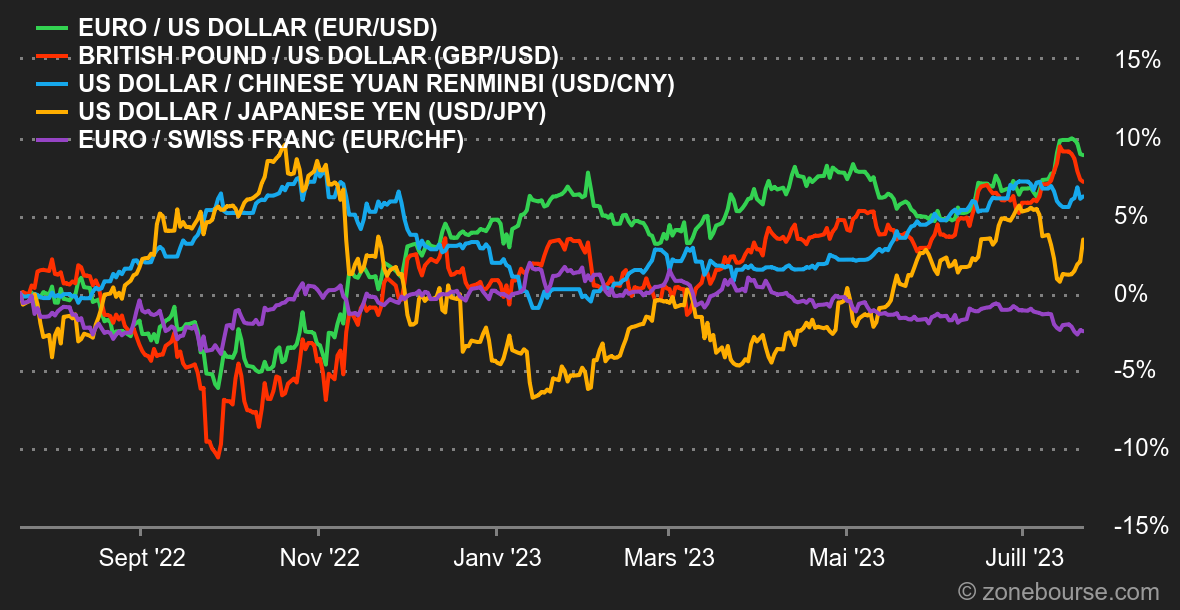

Ambiance : La Der des Der ? Après la décrue de l’inflation aux Etats-Unis, c’est au tour de la Grande-Bretagne d’observer la même tendance. Ce qui a permis aux investisseurs de continuer à célébrer avec un peu d’avance la fin du resserrement monétaire, tout en faisant dégringoler la livre sterling. En parallèle, les indicateurs macroéconomiques américains ont fait grise mine durant la semaine, avec des ventes de détail et une production industrielle en berne. Mêmes constatations sur le marché de l'immobilier ancien et les permis de construire. Cette dégradation des statistiques est plutôt en phase avec les convictions des investisseurs, qui pensent que la banque centrale américaine achèvera son cycle de relèvement des taux la semaine prochaine. La Fed ne sera pas la seule à communiquer dans les jours à venir : la BCE et la BoJ seront aussi de la partie. Pendant ce temps, le dollar est resté faible, même si un sursaut de fin de semaine lui a permis de remonter à 1,1115 USD pour 1 EUR vendredi. Cryptomonnaie : Le bitcoin recule de 1,5% depuis lundi, et se retrouve autour des 29700 dollars à l’heure où nous écrivons ces lignes. L’ether, lui, perd un peu plus de terrain et recule de 1,80% en flirtant désormais avec les 1900 dollars. L’industrie des crypto-actifs reste toujours embourbée dans le manque de clarté réglementaire de l’autre côté de l’Atlantique, ce qui alimente les poursuites judiciaires intentées par le gendarme boursier américain (SEC) envers les géants du secteur comme Coinbase et Binance. Cela se traduit par une baisse significative des volumes de transactions sur les principaux actifs ces dernières semaines, et laisse au passage entrevoir une période estivale relativement calme pour bitcoin et consorts. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |