Le Grexit, scénario qui semblait jusqu'à présent peu probable, vient désormais hanter les esprits après le nouvel échec des négociations. La Grèce ne devrait pas être en mesure de rembourser les 1.6 milliard d'euros qu'elle doit au FMI le 30 juin et un référendum, pour lequel le premier ministre Alexis Tsipras prône le "non", sera proposé au peuple grec le 5 juillet prochain pour connaître son opinion sur les réformes souhaitées par les créanciers.

Alors que la semaine passée les places européennes avaient fortement progressé sur fond d'anticipation d'un accord, elles décrochent aujourd'hui dans les mêmes proportions.

Indices

Sur la semaine écoulée, c'est Athènes qui a signé la meilleure performance (+16%), grâce au rebond des valeurs financières. La place grecque restera fermée jusqu'au 6 juillet, dans l'attente du résultat du référendum. Concernant les autres indices européens, le CAC40 a gagné 5%, le DAX s'est adjugé 4.1%. Le Footsie enregistre la moins bonne performance hebdomadaire (+0.6%).

Outre-Atlantique, les indices américains ont finalement cédé du terrain. Le DOW JONES et le S&P500 ont perdu 0.4% et le NASDAQ COMPOSITE -0.7%, malgré des records historiques en milieu de semaine.

La Chine a perdu 6.4% en hebdomadaire et elle cède encore 3.4% ce lundi.

Le DAX

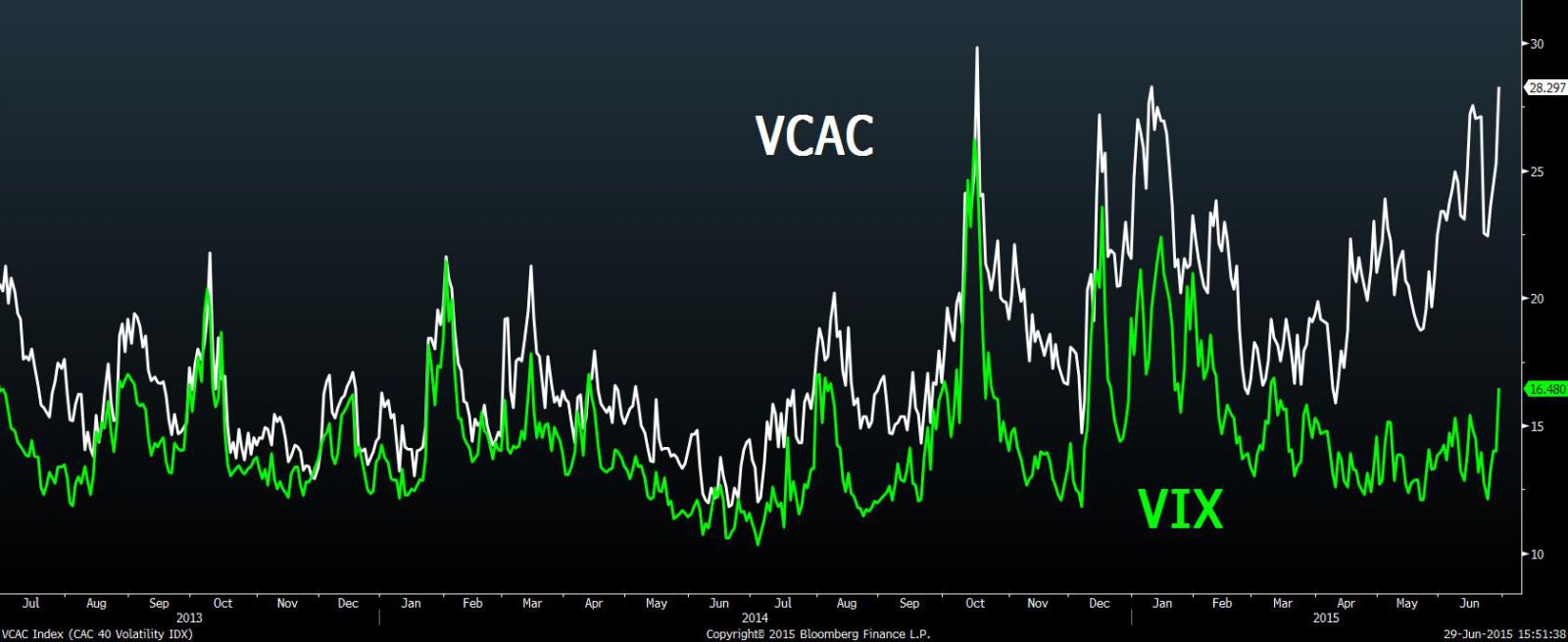

La reprise graduelle depuis l'ouverture des marchés valide un stress "mesuré".

Comparaison entre VCAC et VIX (indices de volatilité)

La tension apparaît logiquement davantage en Europe que sur les marchés américains.

Matières premières

L’ensemble des matières premières ne subit pas la nervosité des marchés actions. Seules les matières agricoles progressent de manière dynamique, avec des poussées sur le blé, le maïs, le cacao et le café.

Les métaux précieux s’enlisent toujours, avec l’argent à 15.5 USD et l’or bloqué sous les 1200 USD.

Les contrats sur le pétrole ne trouvent pas non plus de sens directionnel affirmé, avec un WTI à 60 et un Brent à 62 USD le baril.

Marché obligataire

Les marchés obligataires enregistrent des variations significatives, avec une hausse de 350 points de base ce lundi, pour le taux hellénique et une vingtaine pour les pays périphériques (Espagne et Italie). En revanche, le Bund et l'OAT se détendent, avec des rendements qui perdent environ 10 bps.

Le spread entre ces deux typologies de pays continue de faire l'élastique.

Marché des changes

L’euro subit une nouvelle vague de vente de la part des cambistes après le blocage sur la Grèce. Cependant, ce repli se réalise sans grande panique ; la parité EUR /USD est tombée sous les 1.10 USD avant de se redresser vers 1.115 USD. La monnaie unique affiche, tout de même, un nouveau plus bas face à la devise britannique à 0.70.

Le yen a repris de la vigueur avec des progressions sensibles face à l’euro (+500 points) et contre le billet vert (+300 points). L’ouverture d’une période de risque donne immédiatement de l’intérêt à la devise nippone.

L'USD / JPY

Marché actions

La forte chute des places financières n'épargne aucun secteur. Néanmoins, ce sont les financières qui affichent les plus fortes baisses des indices européens suivies des sociétés d’assurance : BNP (-4.9%), Crédit Agricole (-5%), Deutsche Bank (-5.7%), Commerzbank (-4.7%), AXA (-5.3%).

Le secteur des télécoms reste très dynamique, malgré l’échec de la fusion entre Numericable-SFR et Bouygues Télécom. La frénésie d’acquisition d’Altice continue : c’est dorénavant l’opérateur néerlandais KPN qui se situe dans le viseur de Patrick Drahi.

Statistiques économiques

La semaine dernière, aux Etats-Unis, plusieurs données économiques ont dépassé les attentes, à l’image des ventes de logements, neufs et anciens, des dépenses des ménages et de l’indice de l'Université du Michigan. En revanche les demandes en biens durables ont déçu, comme les indices PMI. Sur le vieux continent, a contrario, les deux indices PMI ont fait mieux qu’attendu. Le très suivi indice IFO est pour sa part ressorti en dessous du consensus.

Cette semaine en Europe, les investisseurs prendront connaissance mardi du taux de chômage et de l’indice des prix à la consommation. Mercredi, les intervenants seront attentifs à l’indice PMI manufacturier et jeudi, à l’indice des prix à la production ainsi qu’au discours du président de la BCE. Enfin, vendredi seront publiés l’indice PMI services et les ventes de détails.

Outre-Atlantique, les publications commenceront mardi avec l’indice de confiance du consommateur, puis continueront mercredi avec les créations d’emploi (ADP) et l’indice PMI manufacturier. Jeudi, les statistiques concerneront également l’emploi, avec les créations (NFP) et le taux de chômage attendu à 5.4%. Ce même jour les investisseurs prendront connaissance des commandes industrielles. Vendredi les marchés américains seront fermés.

Les indices européens plient mais ne rompent pas

La rupture des relations ente le Grèce et le reste de l’Europe est consommée depuis que le premier ministre grec a appelé la population à rejeter les dernières propositions des créanciers lors d’un référendum prochain. A ce stade, le risque de contagion demeure faible car les autres pays du Sud n’ont pas cette fragilité financière et la BCE devrait agir pour le maintien des spreads de taux entre les pays de la zone euro.

A ce stade, la secousse indicielle a permis de confirmer leurs supports graphiques, ce qui valide notre stratégie d'investissement global dans notre portefeuille Europe. Ce dernier reste peu affecté (-2%) par la baisse marquée de ce début de semaine et affiche encore une performance positive de 18% sur l’année en cours.

Si vous voulez connaître la composition de notre sélection et les futurs arbitrages, n’hésitez pas à vous abonner à nos services.