Si l'histoire de Ferrari en tant que constructeur d'automobiles de route a démarré peu après la seconde guerre mondiale, sa vie boursière est tout récente. La société a été scindée d'avec la Fabbrica Italiana Automobili Torino, mieux connue via son acronyme FIAT, au début de l'année 2016. L'industriel piémontais était entré au capital en 1969. Ferrari a longtemps végété avant que la talentueuse reprise en main du groupe dans son ensemble, orchestrée par Sergio Marchionne, ne porte ses fruits.

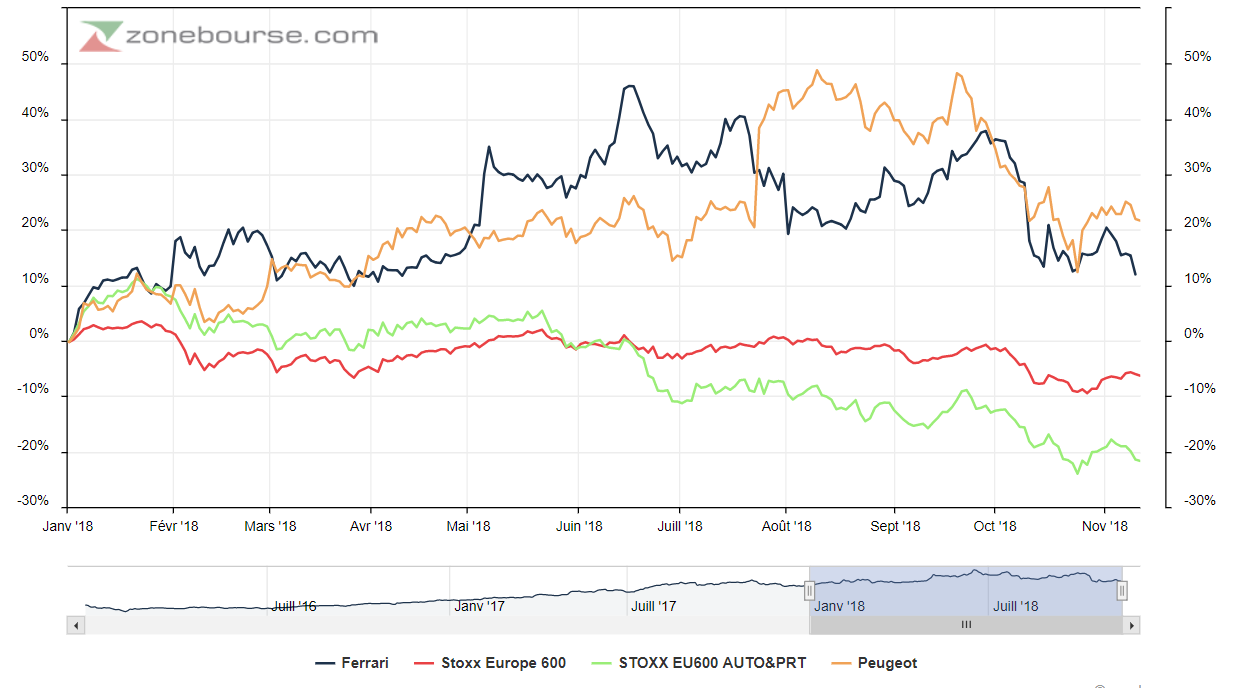

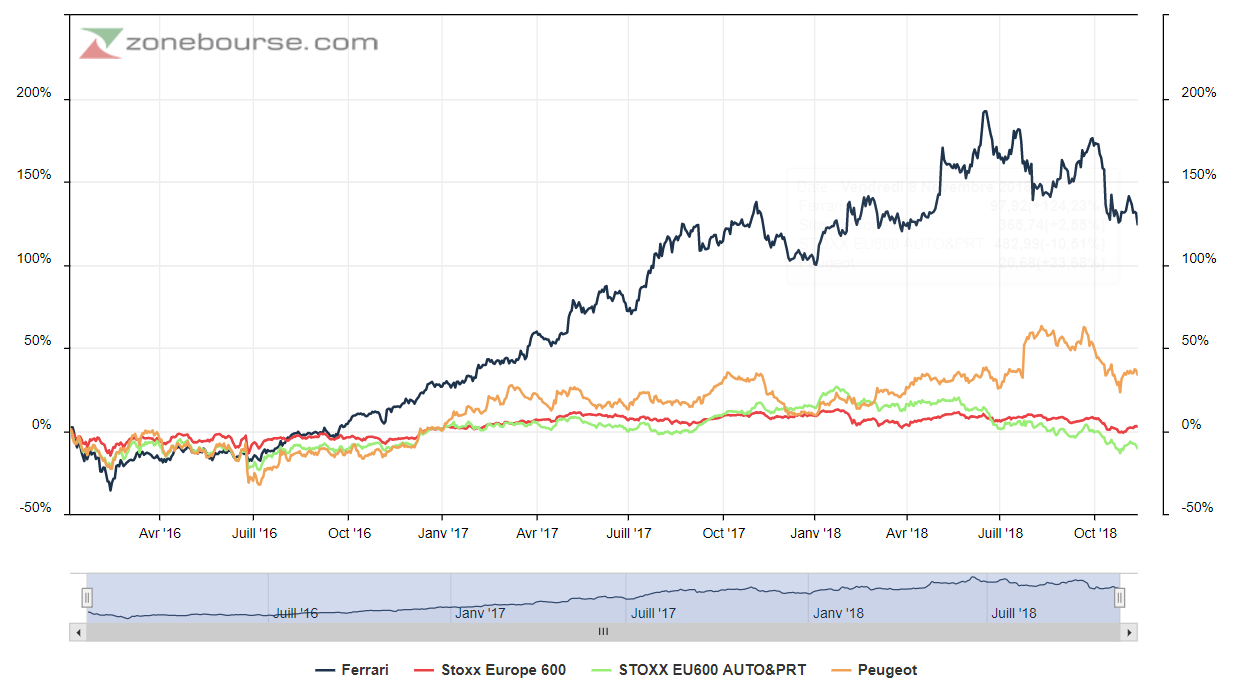

Ferrari est entrée en bourse sur la base d'un cours de 43 EUR, avec placement de 10% du tour de table plus distribution aux actionnaires de la FIAT de 80% du capital, à raison d'un titre Ferrari pour dix FIAT Chrysler en portefeuille. Les 10% restants sont aux mains de Piero Ferrari. Le titre cote actuellement 97 EUR. C'est moins que le pic touché en juin dernier tout près des 130 EUR, mais cela garantit une hausse de plus de 10% sur les niveaux au 1er janvier 2018. Ferrari est donc le seul dossier du secteur à s'afficher en territoire positif en 2018, avec Peugeot. Depuis son arrivée en bourse en janvier 2016, l'action a engrangé 125% environ, battant largement ses comparables (cf. graphiques ci-dessous).

Ferrari est entrée en bourse sur la base d'un cours de 43 EUR, avec placement de 10% du tour de table plus distribution aux actionnaires de la FIAT de 80% du capital, à raison d'un titre Ferrari pour dix FIAT Chrysler en portefeuille. Les 10% restants sont aux mains de Piero Ferrari. Le titre cote actuellement 97 EUR. C'est moins que le pic touché en juin dernier tout près des 130 EUR, mais cela garantit une hausse de plus de 10% sur les niveaux au 1er janvier 2018. Ferrari est donc le seul dossier du secteur à s'afficher en territoire positif en 2018, avec Peugeot. Depuis son arrivée en bourse en janvier 2016, l'action a engrangé 125% environ, battant largement ses comparables (cf. graphiques ci-dessous).

Depuis le 1er janvier, Peugeot dépasse Ferrari alors que les deux dossiers surperforment largement les indices (Cliquer pour agrandir)

Depuis l'arrivée en bourse, les actionnaires se frottent les mains (Cliquer pour agrandir)

Depuis l'arrivée en bourse, les actionnaires se frottent les mains (Cliquer pour agrandir)

Incomparable Ferrari

Les comparables, parlons-en justement. Avec un PER estimé pour 2019 autour de 35 fois, on est très loin des multiples d'un Renault (4,2 fois), d'un Peugeot (5,5 fois), d'un Ford (7 fois) ou d'un Toyota (8 fois). Ferrari n'est pas un constructeur automobile aux yeux des analystes. C'est une valeur du luxe. Les tableaux contenus dans les notes de recherche comparent le dossier à Hermès, LVMH, Salvatore Ferragamo et consorts, même si les spécialistes en charge de la valeur sont ceux qui traitent habituellement les constructeurs. "Le débat Auto vs. Luxe pour valoriser Ferrari est clos", écrit d'ailleurs Philippe Houchois, l'analyste en charge du secteur automobile chez Jefferies, qui concède toutefois que l'exercice de comparaison n'est pas toujours évident : le segment des voitures de luxe affiche des marges moins élevées et des dépenses d'investissement plus lourdes que le segment traditionnel du luxe, mais il est capable de délivrer un rendement du capital investi élevé compte tenu de stocks très faibles et de coûts de distribution modestes.

En quoi Ferrari est-elle une valeur du luxe ?

Le premier argument qui vient à l'esprit est un prix de vente très élevé quel que soit le modèle. Le "premier prix" catalogue France, pour la Portofino, est de 193 410 EUR. A cela s'ajoute un volume de production volontairement bridé, contribuant à un effet de rareté vertueux pour les tarifs. Par conséquent, les listes d'attente sont longues, parfois très longues sur certains modèles. Dans le haut de gamme, le conducteur final n'est d'ailleurs pas forcément celui qui a commandé le véhicule : des acquéreurs pressés sont capables de racheter des créneaux de livraison pour avoir leur bolide plus rapidement. En 2017, Ferrari a livré 8 398 véhicules. C'est 20% de plus qu'en 2013 (7 000). Le tiers de la production file vers les Amériques. En Europe, le plus gros marché est celui du Royaume-Uni, qui absorbe 10% de la production, devant l'Allemagne (8,5%), l'Italie (5%). Quant à la France (4,1%), elle arrive juste derrière, ce qui signifie que 346 Ferrari y ont été livrées l'année dernière.

La 'Portofino', le modèle d'entrée de gamme (Source Ferrari - Cliquer pour agrandir)

Ce déséquilibre entre l'offre et la demande permet au groupe transalpin de jouir d'une visibilité inédite dans l'automobile, sur ses volumes bien sûr, mais aussi sur ses prix. De quoi déjouer les effets des cycles, explique la banque Berenberg, qui met aussi en avant un taux de conversion du cash largement plus élevé que celui des autres constructeurs automobiles et même qu'une partie des acteurs du luxe. En juin dernier, Berenberg valorisait Ferrari 135 EUR par action… "en appliquant une décote de 10% sur le PER d'Hermès sur la période 2018-2020" ! Le groupe a réalisé l'année dernière 3,42 milliards d'euros de chiffre d'affaires, 775 millions d'euros de résultat opérationnel et 537 millions d'euros de bénéfice net. La nouvelle stratégie consiste à maintenir la production sous contrôle, tout en élargissant un peu la base de clientèle avec un modèle plus abordable. Dans le même temps, Ferrari va aussi proposer un peu plus de modèles en petites séries, baptisées "Icona".

Il y a cycle et cycle

Attention toutefois, prévient Philippe Houchois après les derniers résultats trimestriels : la demande de Ferrari n'est pas cyclique, mais l'investissement si. Le groupe a lancé des dépenses pour préparer l'avenir, lesquelles pèseront pendant deux ans. Cela signifie que le niveau de retour sur capital investi stratosphérique de la période 2015-2017 risque d'être, momentanément, plus compliqué à atteindre. Et l'analyste d'expliquer "il n'y a aucune raison de contester l'investissement et la stratégie 'Icona' de transformer la base de véhicules en objets de collection me rend confiant dans la capacité de Ferrari à produire à nouveau des rendements de plus de 70% après impôts, un record qui à la connaissance n'a été atteint que par Hermès". L'analyste de Jefferies reste pour le moment en position d'attente à "conserver", avec un objectif de 115 EUR. Mais en 2020, pronostique-t-il, la marque au cheval cabré devrait à nouveau faire progresser ses marges et son retour sur capital.

A force d'entendre parler d'Hermès toutes les deux phrases, il faut se rendre à l'évidence, il existe un vrai parallèle entre les deux titres, au-delà de la présence du cheval sur leurs blasons respectifs. Le marché (boursier) trouve que c'est beau, bien géré, avec des barrières à l'entrée majeures, mais estime aussi que c'est cher. La différence entre les deux titres, c'est que les analystes sont échaudés par la multiplication par sept ou huit de l'action Hermès depuis 2009. Ferrari n'a finalement fait que doubler en moins de deux ans, alors qu'elle avait triplé il n'y a encore pas si longtemps. Sur 11 analystes qui suivent le dossier, 5 sont positifs et 6 neutres, avec un objectif moyen de 123,50 EUR, mais une cible plancher à 101,50 EUR, inférieure aux niveaux actuels. Le cheval cabré rattrapera-t-il la calèche attelée ?