Gaztransport & Technigaz, alias GTT, se présente comme un expert des systèmes de confinement à membranes dédiés au transport et au stockage des gaz liquéfiés. La société propose également des solutions destinées aux réservoirs terrestres, à l'utilisation du LNG comme carburant pour la propulsion des navires, au Smart Shipping (optimisation de la performance énergétique des navires) ainsi que toutes sortes de services associés.

Panorama des forces en présence

Il y a huit ans, lors du spin-off de GTT du groupe Engie, de nombreux investisseurs étaient complètement "maraboutés" par cette histoire, finalement à juste titre puisque l’action a depuis plus que doublé depuis 2014. GTT est depuis son début l’histoire d’un monopole technologique à double tranchant. En effet, c’est à double tranchant car soit la technologie dont ils ont une grande part de marché est révolutionnaire et la demande restera forte, soit ils se font dépasser technologiquement parlant par un concurrent et deviennent ainsi rapidement obsolète. C’est un peu le syndrome Polaroid, l'une des actions les plus populaires en son temps qui a rapidement fait faillite pour ne pas avoir su prendre le virage des appareils photo numériques. Dans le cas de GTT, c’est un pari clair sur le cycle à long terme de croissance dans le LNG qui a priori semble renforcer dans le contexte géopolitique actuel.

L’avantage compétitif de GTT semble à première vue assez fragile étant donné qu’il réside dans des systèmes constitués de matériaux plus fins et plus légers que ceux utilisés par les concurrents. Ils permettent aussi d’optimiser l’espace de stockage et de réduire les coûts de construction et d’opération du navire ou du réservoir. Cela semble un peu maigre pour durer dans le temps et écarter toutes concurrences potentielles.C’est un avantage compétitif mais durable peut-être pas. Qui nous dit que les Coréens, les Américains ou les Japonais ne vont pas sortir une technologie concurrente dans les prochaines années ? Polaroid aussi avait un avantage compétitif à son époque. Je reste donc a priori sceptique sur cet avantage concurrentiel.

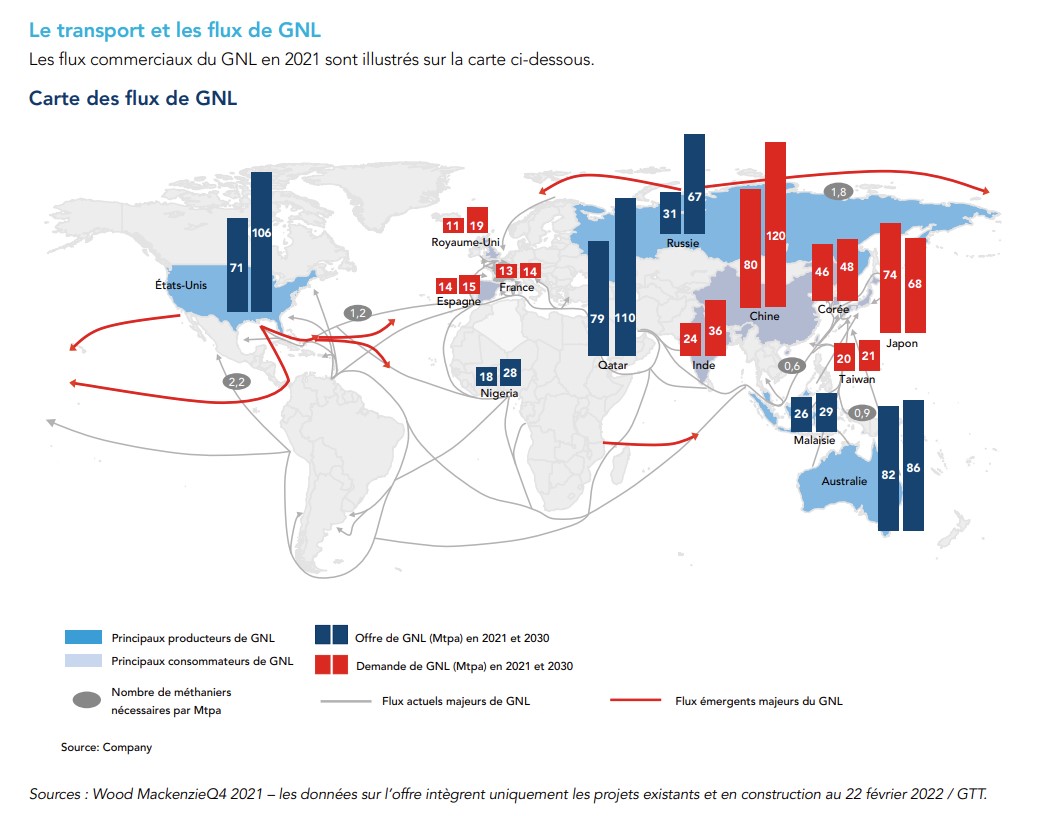

Carte mondiale du transport et des flux de GNL (avant la guerre en Ukraine) :

Source : GTT

Le contexte géo-politique récent avec l’éclatement de la guerre en Ukraine en février 2022 et la nécessité pour les états européens de se fournir autrement qu’avec du gaz et du pétrole russe acheminés notamment par des gazoducs a donné un véritable coup de boost au business de GTT. Le carnet de commandes était déjà chargé en 2021 avec 161 unités commandés dont 137 méthaniers et 6 éthaniers (l'activité est donc concentrée sur la marine marchande). Vous imaginez bien que les commandes ont explosé en 2022. Le carnet compte (après 9 mois d'exercice) 269 commandes dont 254 pour des navires, tout à fait impressionnant. La redistribution des cartes sur le marché de l'énergie avec la mise hors circuit de la Russie est un catalyseur porteur. En effet, le gaz ne passe plus par les gazoducs mais vient du Qatar, des Etats-Unis ou d'ailleurs et passe donc par le transport maritime. Le groupe était toutefois légèrement exposé à la Russie puisqu'il fournissait des commandes à des chantiers russes et le pack de sanctions va lui coûter 6% de son carnet de commandes sur l'année.

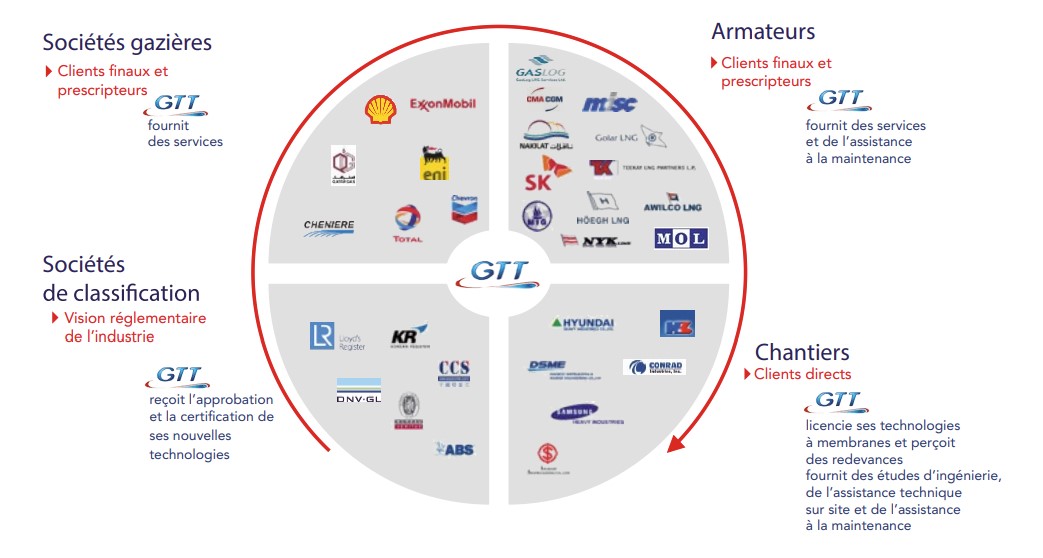

Ecosystème de GTT :

Source : GTT

Nous avons donc une entreprise qui surfe sur une tendance de long terme, tendance qui a été renforcée en 2022. Si la crise sanitaire de 2020 a accéléré la transition numérique, la crise ukrainienne de 2022 a accéléré la transition énergétique.

Source : GTT

Et GTT y fait bonne figure. En effet, entre la modification du mix énergétique mondial en faveur du gaz naturel, la demande de LNG croissante (notamment en Asie), l’augmentation des capacité de production de LNG (notamment aux Etats-Unis), les nouvelles réglementations environnementales et le développement du LNG comme carburant des navires de commerce, c’est un euphémisme de dire : “les vents arrières sont porteurs".

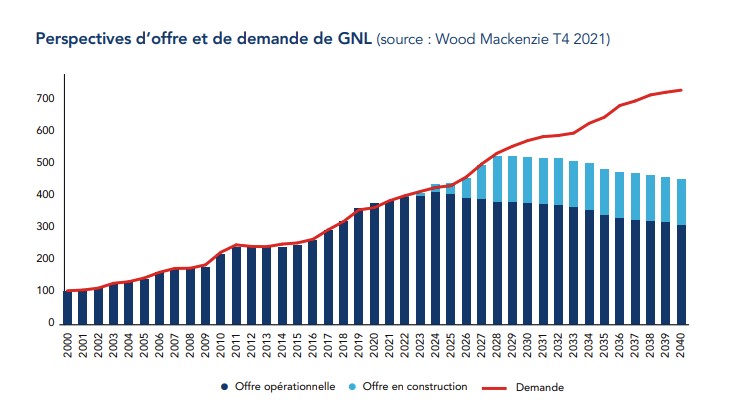

Les projections anticipent un décalage entre l’offre et la demande à partir de 2028. GTT espère que l’offre (barres bleu) se réajustera à la demande croissante (ligne rouge) par la suite.

Source : GTT

Cependant, au-delà des espérances et du dessin idyllique, apportons quelques limites. Notons que le backlog offre une visibilité extrêmement réduite car les cycles de commandes sont très courts. La croissance est forte et c’est un très bon point (on passe de 161 commandes en 2021 à 269 commandes en 2022) mais les commandes sont délivrées à horizon 2-3 ans : il faut donc sans cesse les renouveler.

Ce qui nous amène à la question essentielle concernant GTT : une fois que toute la flotte mondiale de méthaniers sera équipée de sa technologie, que va-t-il se passer ? La rente actuelle n'est pas infinie. La société l’a bien compris et cherche à se diversifier, notamment dans les services (conseil, formation, opérations LNG, assistance, digital, maintenance, tests, ingénierie) et le groupe cherche également à étendre sa gamme de services à travers des acquisitions ciblées. Les acquisitions d’Ascenz en janvier 2018 et de Marorka en février 2020 permettent à GTT de se développer dans des domaines complémentaires, comme celui du Smart Shipping. En octobre 2020, GTT a fait l’acquisition d’Areva H2Gen, rebaptisée Elogen, une société spécialisée dans la conception et l’assemblage d’électrolyseurs destinés à la production d’hydrogène vert. Cette opération confirme l’engagement de GTT en faveur de la transition énergétique et environnementale (voir schéma ci-dessous).

Source : GTT

Voilà donc un rapide panorama des forces et faiblesses en présence. Du côté des forces, GTT possède une technologie leader sur son marché et surfe sur des vents porteurs macro-économiques avec la demande en LNG encore plus boostée depuis la guerre en Europe de l'Est. Du côté des faiblesses, c’est un possible "one trick poney" trop dépendant de sa technologie, avec un risque d'obsolescence à long terme, et un risque d'exécution de sa stratégie de diversification.

Analyse financière

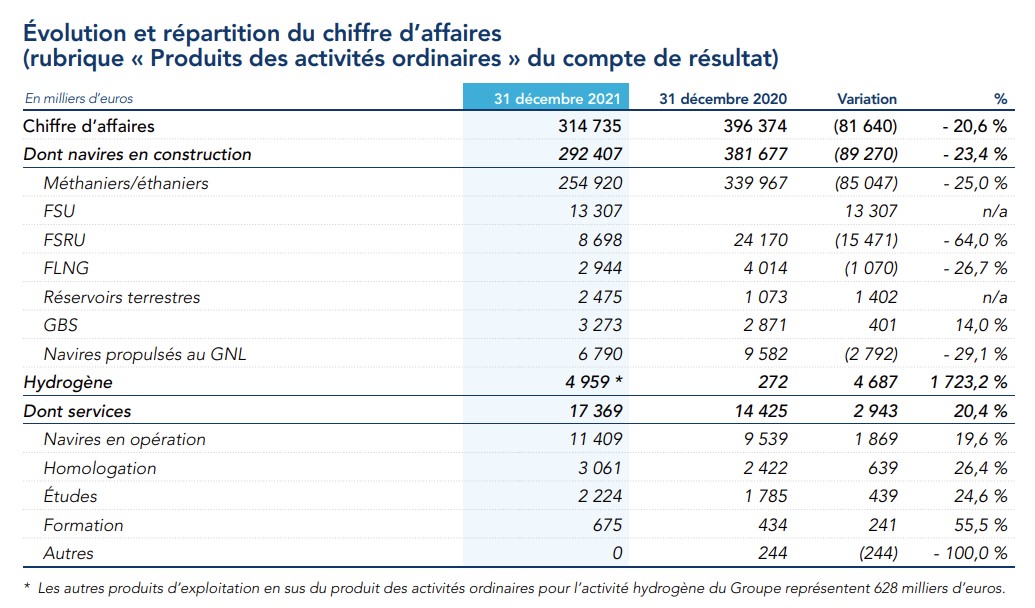

Le chiffre d’affaires de GTT se ventile principalement entre la construction de méthaniers/éthaniers, d’unités flottantes de production, de stockage, de déchargement, de liquéfaction et de regazéification du LNG ainsi que la fourniture de conseils et de services d’ingénierie pour la maintenance et de réalisation d'études techniques.

Source : GTT

La dernière décennie fut clairement celle du LNG (ce fut d'ailleurs le pari du grand énergéticien français TotalEnergies) et cela se retrouve dans le chiffre d'affaires de GTT qui passe de 56 millions d’euros en 2011 à 315 millions d’euros l'an passé. Sur les 9 premiers mois de 2022, le chiffre d’affaires s’élève à 222 millions d’euros - soit en annualisé sur 2022 et en estimant l’impact de la Russie - environ 290 millions d’euros. Cela semble vraiment très bon cette histoire avec un chiffre d’affaires qui quintuple sur le cycle écoulé. Cependant, il faut bien voir que le gros de la croissance était déjà en pré-cotation en bourse en 2014 et un pic semble avoir été atteint en 2020 puisque il baisse depuis. Et qu'on l'a dit le carnet de commandes s'érode très rapidement. Rassurons-nous, le chiffre d’affaires devrait retrouver ses sommets de 2020 dès 2023 et bénéficier d’une augmentation significative en 2024.

Source : Zonebourse

Au niveau des marges, c'est incroyable et sur le papier cela confirme complètement le postulat que GTT a une technologie unique : marge opérationnelle de 60% en moyenne sur le cycle avec une rentabilité tout simplement démentielle (ROE de près de 55% en 2021 avec une situation de dette nette positive). Il existe très peu d'équivalent sur la cote française tout secteur confondu. C'est vraiment hors du commun. Cela dit, cela pose inévitablement la question : est-ce tenable dans le temps ? Les concurrents pourraient être attirés avec une telle rentabilité mais étant donné que c’est un secteur de niche, rien n’est sûr.

Avec une activité pareille, évidemment il n’y pas grand chose à craindre au niveau du bilan. En l'occurrence, là c'est une véritable forteresse avec un passif total couvert plus de trois fois par les seuls cash et créances clients (remarque : il faut penser à retraiter les produits reconnus d'avance ("unearned revenue") du passif courant car c'est un actif mais par norme comptable on compte au passif tant que le service n'a pas été pleinement délivré).

Source : Zonebourse

En parlant de pratiques comptables, on observe que GTT ne capitalise pas ses dépenses R&D, ce qui a priori est conservateur et appréciable. Tout est passé en dépenses au P/L.

Vu la nature de l'activité, il n’y a aucun problème pour réconcilier les profits comptables et les cash flows. Sur la dernière décennie (en cumulé) GTT a sorti 1,2 milliards d’euros de profits. Sur les trois derniers exercices, c’est-à-dire à volume d'affaires à peu près comparable (chiffre d’affaires de 300 millions d’euros en moyenne), il y a eu 150 millions d’euros de profit annuel en moyenne (soit 50% de marge nette !).

Au cours actuel (95 euros au moment de la rédaction du conseil), cela fait une valeur d’entreprise (VE = capitalisation boursière + dette - trésorerie) à 3 milliards d’euros et un multiple de 20 fois les profits. En théorie, 20 fois les profits pour un business en position de monopole avec une rentabilité hors du commun, ce n’est pas si cher, quand bien même la croissance semble stagner depuis quelques exercices.

La question à se poser, c’est : quels profils ? S'agit-il de profits de haut de cycle ? Aurait-on raison d'extrapoler ces résultats ? Les nouvelles commandes de méthaniers vont-elles se maintenir à ce rythme ? Rien n’est jamais certain sur les marchés financiers mais tout porte à croire que la demande restera forte et l’activité des services pourrait donner à terme plus de récurrence dans les résultats.

Au niveau de l’actionnariat, nous relevons que l’actuel PDG Philippe Berterottière - qui au passage a un CV impressionnant - possède 120 000 actions (soit 12 millions d’euros). Cette exposition personnelle assure un certain alignement entre les intérêts du management et de l'actionnariat. Nous surveillerons que cette participation reste intacte à l’avenir, voire qu’elle augmente.

Vous l’aurez compris, GTT est une action qualitative de part sa rentabilité, sa profitabilité, son bilan forteresse et son positionnement de leader dans un marché de niche. La tendance du LNG semble s'accélérer dans le contexte macroéconomique actuel. La pression vendeuse des derniers mois - en raison de décisions de justice en Corée, la sortie d’Engie du capital ou l’arrêt des activités en Russie - semble s'essouffler dernièrement. C’est la raison pour laquelle nos équipes ont fait entrer la valeur dans le fonds Europa One, géré par Cholet Dupont Asset Management, sur les conseils exclusifs de Zonebourse.