Harbour Energy est le résultat de la fusion entre Chrysaor et Premier Oil, deux groupes pétroliers et gaziers britanniques. Le premier, Chrysaor, a été fondé en 2007 et a connu une forte croissance grâce à une série d’acquisitions fructueuses. Quant à Premier Oil, l’entreprise, depuis plus d’un siècle, explorait les fonds marins à la recherche de pétrole et de gaz à exploiter.

La fusion de ces deux entreprises a permis de créer la plus grande société indépendante d'exploitation pétrolière et gazière cotée à l'indice FTSE de Londres (FTSE est l’indice boursier des cent entreprises britanniques les mieux capitalisées cotées à la bourse londonienne).

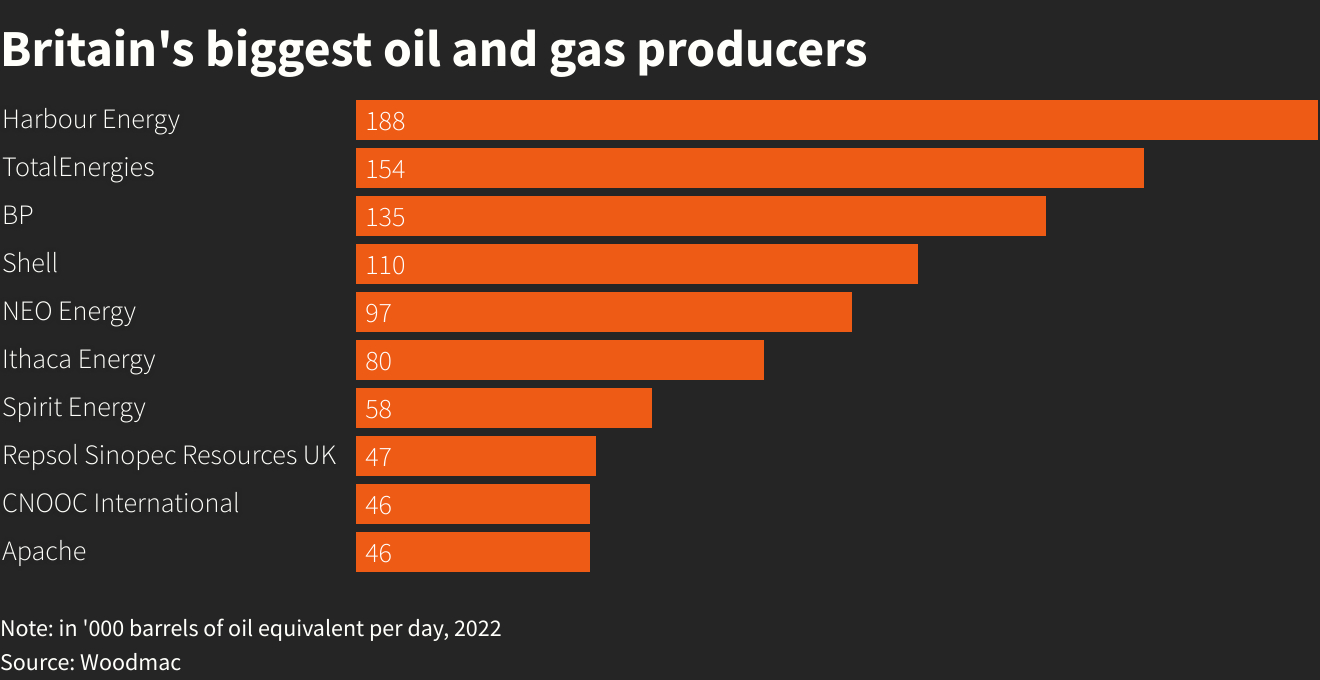

Cette collaboration permet de produire jusqu’à 200 000 barils de pétrole par jour. Pour donner un ordre de grandeur, Harbour représente 15% de la production pétrolière et gazière du Royaume-Uni, ce qui en fait le plus gros producteur du pays. Cette entreprise de grande envergure redonne du souffle dans une région où il est relativement plus coûteux d’extraire du pétrole que dans d’autres régions du globe.

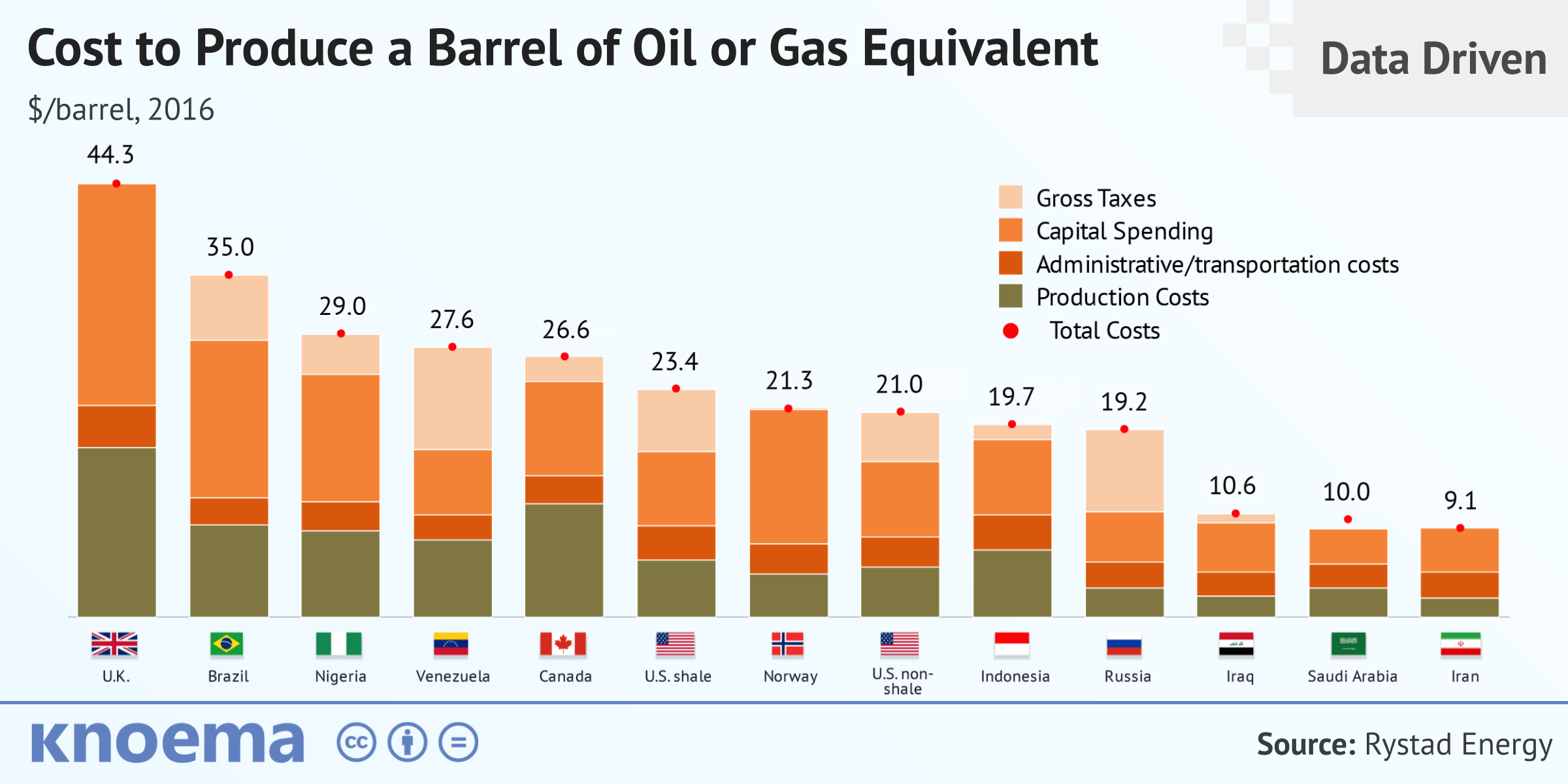

Comme le graphique ci-dessous le démontre, le coût de production d’un baril est de loin le plus élevé au Royaume-Uni. Deux raisons à cela : “capital spending” (CAPEX), c'est-à-dire, le coût pour acquérir, améliorer et entretenir. Pour une entreprise pétrolière, il s’agit des équipements nécessaires au forage et à l’extraction du pétrole. Et le deuxième “Production costs” (OPEX), c'est-à-dire, les coûts d'exploitation tels que les frais de transport de l'huile et de l'eau, l'électricité des installations, etc…

Contrairement aux autres pétrolières qui cherchent à se diversifier, Harbour est un pure player. Sa production est répartie à parts égales entre le gaz et le pétrole. Plus de 90% de ses matières premières proviennent de la mer du Nord. Le groupe se démarque par sa stratégie de croissance fondée sur des fusions et acquisitions en mer du Nord et à l’international.

Une stratégie bien ficelée

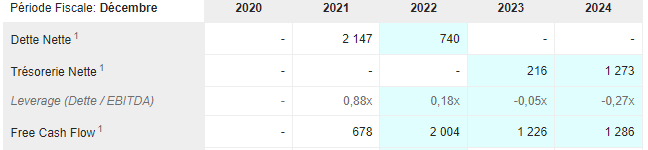

L’atout dans la manche de Harbour est sa capacité à accroître la durée de vie des champs qu'elle acquiert en mer du Nord. Cet opérateur low-cost parvient à dégager plus de 50% de marge opérationnelle sur la vente de ses barils de brent. Grâce à cette stratégie, le groupe génère énormément de cash-flow : en 2022, Harbour a réussi à engranger plus de 2 Mds$ de FCF (Free Cash-Flow). Quant au FCF yield (indicateur mesurant la capacité d'une entreprise à restituer des liquidités à ses investisseurs en pourcentage de la valeur), il a crû pour atteindre plus de 51,2% en 2022. Cette force permet facilement au groupe de rembourser les dettes liées à ses acquisitions. Harbour a remboursé les dettes de Premier Oil, 2,7 milliards de dollars, en seulement deux ans.

Selon les estimations de l’entreprise, la trésorerie sera positive dès 2023. Tout ce flux financier permettra de nouvelles acquisitions, d’effectuer des rachats d’actions ou de verser des dividendes à ses actionnaires.

L’avenir semble radieux d’autant plus que la nécessité de reconstruire une certaine forme d’indépendance énergétique des Etats européens ne fait qu’accroître l’attrait des investisseurs pour l’entreprise.

Le contexte géopolitique de 2022 a été largement favorable aux secteurs énergétiques. Le groupe a augmenté sa production de plus de 27%. Grâce à la hausse du prix du gaz, son chiffre d’affaires a augmenté dans le même temps de 53%. Pour couronner le tout, ses marges opérationnelles ont bondi avec la baisse du coût unitaire d’un baril de pétrole (plus l’entreprise produit et utilise ses installations pour ses nouvelles acquisitions, moins le coût unitaire d’un baril est élevé).

Perspectives

Avec cette trésorerie positive d’ici 2023, la société se développe à l’international, hors de Mer du Nord donc. Son dernier projet en date est l’exploitation d’un gisement en Indonésie en partenariat avec Mubadala. En matière d’exploration, Harbour ne lésine pas sur les moyens dans la recherche de nouveaux gisements dans le golfe du Mexique ou le long des côtes brésiliennes. Mais le groupe ne néglige pas les investissements sur sa poule aux œufs d’or : il continue de s’étendre en mer du Nord avec trois projets de rachat de plateformes pétrolières pour accroître ses parts de marché et continuer à faire baisser le coût unitaire du baril.

En plus de continuer son expansion, Harbour se diversifie sur son terrain de jeu initial : il mise sur le captage et le stockage du carbone. Grâce à ce procédé, le groupe va reconvertir ses anciennes plateformes dont les réservoirs de gaz sont épuisés pour y stocker de façon permanente du CO2. Le groupe prévoit ses premières injections de CO2 pour l’année 2027, et projette d’être un acteur majeur en mer du Nord pour faire face à ses nouvelles problématiques européennes.

Points forts :

- Capacité à fournir du FCF

- Premier producteur britannique

- Un des bilans les plus solides parmi les alternatifs du secteur

- Une stratégie bien rodée de création de valeur avec des actifs déclassés

- Une ébauche de diversification dans le stockage carbone à suivre

Points faibles :

- Le modèle économique nécessite une politique de croissance externe régulière

- Exposition à 90% au Royaume-Uni

- Possibilité que le FCF ne servent qu’à du M&A