Michel Denis, les résultats 2023 de Manitou sont bons, mais le haut de cycle semble se profiler pour Manitou. Est-il raisonnable de devenir actionnaire de Manitou aujourd’hui ?

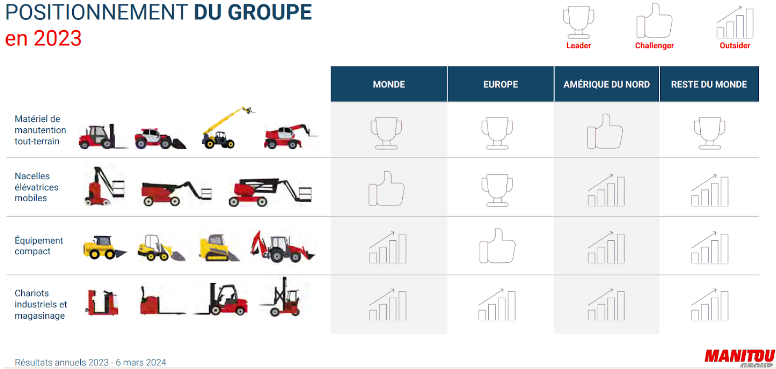

"Avec 61% du chiffre d’affaires réalisé dans la construction, notre groupe est forcément exposé au caractère cyclique de ce secteur, là où les industries et l’agriculture connaissent des cycles nettement moins marqués. Cependant, nous sommes partout dans le monde et certaines zones, comme l’Amérique du Nord qui pèse 18% de nos ventes, reste très dynamique avec des loueurs qui communiquent une croissance de 5 à 6% de leurs investissements en 2024. Par ailleurs, même dans la construction en Europe, nous observons à ce stade une bonne résistance de l’activité en dehors des constructions neuves avec des loueurs qui conservent de hauts niveaux de location. À fin 2023, notre carnet de commandes restait élevé bien que minimisé dans certains pays où les prises de commande n’ont pas encore été réouvertes. Par ailleurs, nos capacités de production continuent d’augmenter en Europe (France, Italie) et en Amérique du Nord où notre part de marché atteint aujourd’hui 2%. Enfin, nous lançons régulièrement de nouveaux produits, à l’image de la gamme de nacelles ciseaux pour le marché européen et des machines à moteur électrique qui sont appelées à renouveler les flottes petit à petit. En tant qu’entreprise restant contrôlée par ses familles fondatrices, Manitou Group s’inscrit dans le temps long : le développement d’une nouvelle machine prend 3 voire 4 ans, puis la mise en production s’étale sur une dizaine d’années minimum. Enfin, pour répondre à la dernière partie de votre question, je ne peux que constater les faibles multiples de valorisation du Groupe en Bourse."

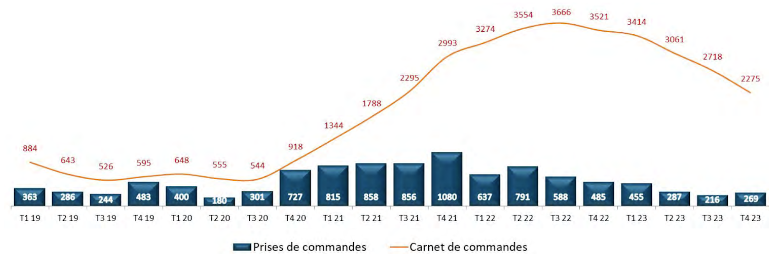

(Source : Manitou, résultats annuels 2023)

Comment jugez-vous le niveau de marge sur coûts des ventes de 17% et le ROCE après impôts d’un peu plus de 10% du Groupe en 2023 ? Avez-vous atteint un régime de production optimal ? En effet, de gros acteurs américains de votre secteur dégagent des niveaux de marge et de rentabilité près de deux fois plus élevés que Manitou.

"La sous-performance de l’exercice 2022 est totalement effacée, ce qui nous a permis de délivrer le niveau de marge opérationnelle le plus élevé des 15 dernières années. C’est le fruit d’un travail de fond initié début de 2022 pour réagir à l’explosion de l’inflation qui fit suite à l’émergence de la guerre en Ukraine. Les hausses de prix de vente ont progressivement compensé l’inflation des matières et charges, les tensions sur la supply chain rencontrées depuis la pandémie de la Covid se sont détendues, laissant place à une amélioration de l’efficience industrielle qui est aujourd’hui fluide avec des délais de livraison proches de nos objectifs. Par ailleurs, la fixité des prix des commandes est en passe d’être rétablie. Pour l’exercice en cours, nous visons un dépassement des 6,5% de marge opérationnelle, sachant que nous avons communiqué sur un objectif de 8% à moyen terme à comparer à 7,4% en 2023. Notre marge de progression est donc, a priori, assez limitée. Elle dépendra à plus long terme de notre capacité à gagner des parts de marché sur les segments et pays où nous sommes présents et à lancer de nouvelles gammes afin de dégager des économies d’échelle comme les géants américains auxquels vous faites référence."

Manitou peut-il encore significativement croitre par acquisitions, alors que les cibles sont devenues rares ou de petite taille ? Comptez-vous internaliser certains composants afin d’intégrer davantage de valeur ajoutée ?

"La croissance organique est l’ADN de Manitou Group et la stabilité de son actionnariat un élément clé de la stratégie. Notre décision de faire ou faire-faire se pose pour chaque composant et peut être amenée à évoluer. Nous tenons à intégrer la mécanosoudure car nous souhaitons garder une capacité à concevoir nos produits. Pour la même raison et afin d’intégrer de la valeur, nous avons décidé d’intégrer la production de batteries. D’où les acquisitions réalisées depuis un an dans la mécanosoudure (COME en Italie) et dans la production de batteries (easyLi près de Poitiers). De façon générale, nous restons très attentifs à l’intégration de compétences humaines ou technologiques allant dans le sens de la transformation RSE et digitale du Groupe. La nomination d’Hervé Rochet en tant que responsable de la transformation et de la gouvernance et celle de Céline Brard en tant que directrice financière en témoignent. "

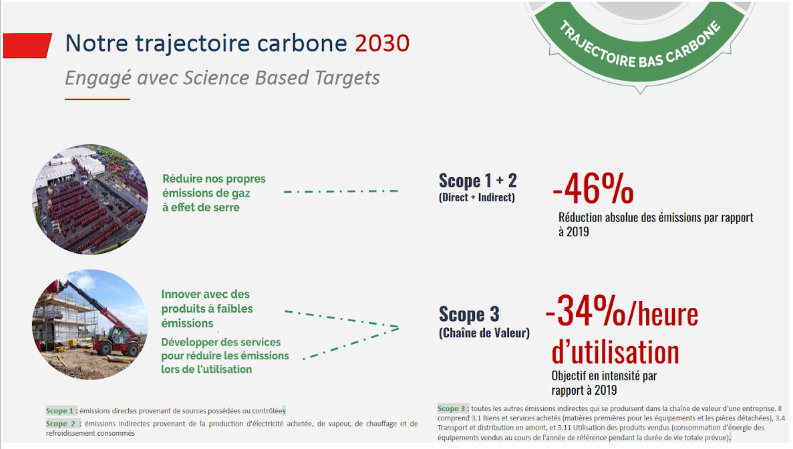

Trajectoire bas-carbone de Manitou Group d’ici 2030 (source : société)