L'entreprise allemande dispose d'une solide réputation dans le domaine des logiciels d'architecture et de construction. A l'origine, Nemetschek est un bureau d'études spécialisé dans le BTP qui a très vite compris le potentiel de l'informatique et qui a développé ses propres solutions internes. Avec pour spécialités la conception architecturale et la transmission de la planche à dessins au chantier.

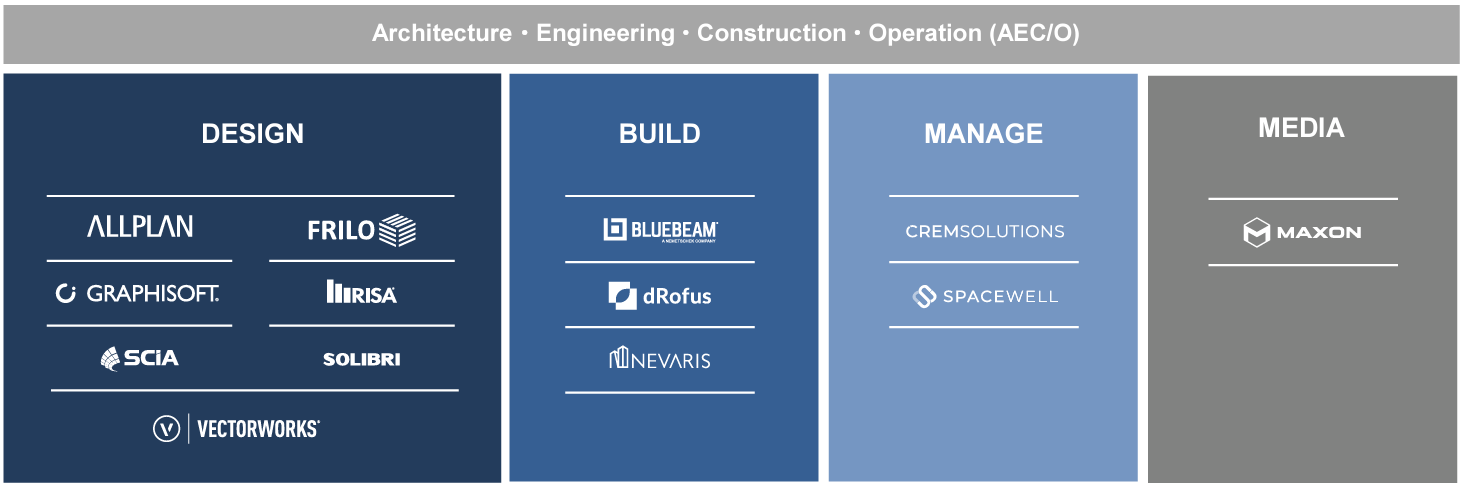

L'entreprise qui porte le nom de son créateur, Georg Nemetschek, est toujours contrôlée à hauteur de 52% par la famille du fondateur. C'est en général la garantie d'une gestion patrimoniale prudente, qui n'a pas empêché les opérations de croissance externe pour étoffer le portefeuille. Le Bavarois tire actuellement environ la moitié de ses revenus du marché de la conception architecturale et de suivi avec des solutions comme Allplan, Archicad ou Vectoworks. Un tiers provient du marché des logiciels de construction (BlueBeam, dRofus). Le solde se répartit entre les logiciels de gestion immobilière (6%) et les logiciels de modélisation pour le cinéma et d'autres domaines artistiques (13%). Cette dernière branche, sous marque Maxon, tranche avec le reste du portefeuille qui est concentré sur le bâtiment, mais partage son essence : la conception assistée par ordinateur.

Justement, la démocratisation de ce mode de création dans le secteur de la construction a permis à la société de faire croître régulièrement son activité. En Allemagne mais aussi à l'international. L'Europe génère ainsi 51% des revenus, les Amériques 39% et l'Asie 10%. Le chiffre d'affaires est passé de 175 M€ en 2012 à 682 M€ en 2021, soit une croissance annuelle moyenne de près de 15%. Dans le même temps, la marge d'exploitation s'est accrue de 16,6% à 25,2%. L'ambition du management est de la maintenir dans cette zone. La génération de liquidités est historiquement élevée, avec un pic de 204 M€ touché l'année dernière. Attention toutefois, 2021 fut un millésime exceptionnel. Ce qui n'empêche pas Nemetschek d'être en position de trésorerie nette positive, c’est-à-dire sans dette. Un point important quand il s'agit de lancer des opérations de croissance externe pour renforcer son offre face à une concurrence féroce.

| Période Fiscale : Décembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 556,9 | 596,9 | 681,5 | 801,8 | 851,6 | 944,9 | 1 085 | 1 247 |

| EBITDA 1 | 165,7 | 172,3 | 222 | 257 | 257,7 | 295,4 | 352,1 | 417,3 |

| Résultat d'exploitation (EBIT) 1 | 123,6 | 122,5 | 172 | 198,1 | 199,5 | 239,8 | 293,6 | 357,3 |

| Marge d'exploitation | 22,2 % | 20,53 % | 25,24 % | 24,71 % | 23,43 % | 25,38 % | 27,05 % | 28,65 % |

| Résultat Avt. Impôt (EBT) 1 | 153,7 | 120 | 170,6 | 199,5 | 204,5 | 238,9 | 292,3 | 355,6 |

| Résultat net 1 | 127,2 | 96,95 | 134,6 | 161,9 | 161,3 | 185,3 | 226 | 280,1 |

| Marge nette | 22,83 % | 16,24 % | 19,75 % | 20,19 % | 18,94 % | 19,61 % | 20,83 % | 22,45 % |

| BNA 2 | 1,100 | 0,8400 | 1,170 | 1,400 | 1,400 | 1,603 | 1,952 | 2,426 |

| Free Cash Flow 1 | 141,1 | 148,4 | 204,4 | 194,8 | 240,2 | 228,8 | 273,2 | 321,3 |

| Marge FCF | 25,34 % | 24,86 % | 30 % | 24,29 % | 28,21 % | 24,22 % | 25,17 % | 25,76 % |

| FCF Conversion (EBITDA) | 85,16 % | 86,12 % | 92,09 % | 75,78 % | 93,21 % | 77,48 % | 77,58 % | 76,99 % |

| FCF Conversion (Résultat net) | 110,97 % | 153,06 % | 151,88 % | 120,29 % | 148,96 % | 123,49 % | 120,88 % | 114,72 % |

| Dividende / Action 2 | 0,2800 | 0,3000 | 0,3900 | 0,4500 | 0,4800 | 0,5304 | 0,6014 | 0,6856 |

| Date de publication | 31/03/20 | 23/03/21 | 22/03/22 | 23/03/23 | 21/03/24 | - | - | - |

Au niveau boursier, Nemetschek a largement profité de l'engouement des investisseurs pour le numérique entre la fin de la crise financière et l'irruption de la pandémie. A juste titre d'ailleurs au vu des résultats précités. Sur la période plus récente, l'action a été prise par la frénésie haussière post-covid habituelle, avant d'être lourdement sanctionnée. Elle est ainsi passée de 116,15 EUR le 9 novembre 2021 à moins de la moitié actuellement, ce qui la rend à nouveau fréquentable. Chère, mais fréquentable au regard de la qualité du modèle économique, qui devrait rester vertueux.

En effet, la stratégie de la société, qui a récemment renouvelé son haut management, reste claire et sans grande surprise. Elle entend proposer une solution plus intégrée (par rapport à ses 13 marques actuelles dans 4 spécialités), interopérable et renforcer la part des revenus récurrents via un modèle de souscription par abonnement, ou SaaS, le graal des éditeurs de logiciels. C'est ce qui a été entrepris avec succès pour Bluebeam, la solution phare de la branche construction, qui tire la croissance depuis plusieurs trimestres. Ce modèle a le mérite de réduire la cyclicité de l'activité, en particulier quand les perspectives du marché immobilier sont plus incertaines. Pour le reste, la numérisation du secteur de la construction affiche un taux de pénétration encore inférieur à 40% : autant dire que le terrain de jeux de Nemetschek est encore vaste.