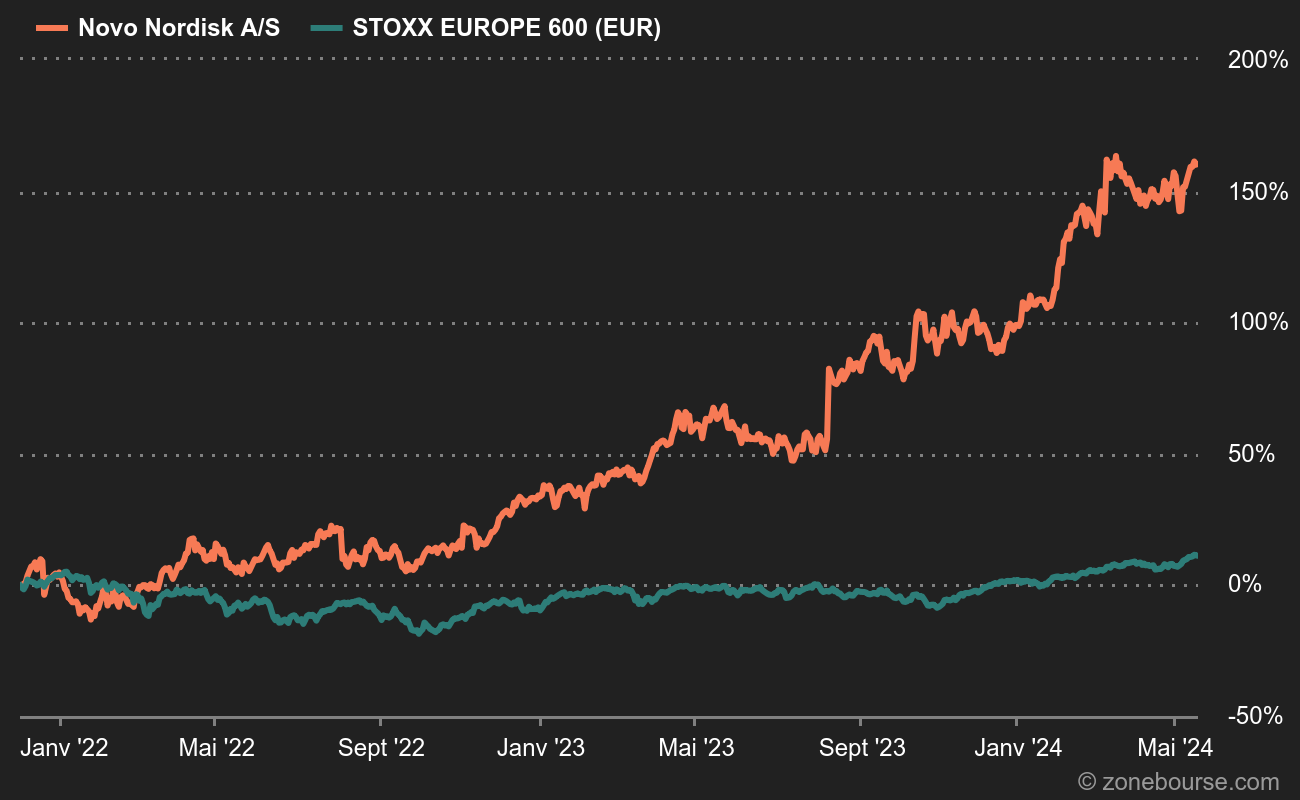

Une fois n'est pas coutume, je vais commencer par la conclusion à laquelle tout investisseur est sans doute déjà arrivé : il faut avoir du Novo Nordisk en portefeuille, même dans les cours actuels. Le laboratoire danois a de nombreuses vertus fondamentales dont nous avons déjà parlé à de multiples reprises (il est bien géré, il est sur un marché porteur, il bénéficie d'une armure commerciale et réglementaire à toute épreuve, il peut investir ce qu'il veut, il n'a pas de dette, il continue à dépasser les attentes du marché, il se paie le luxe de gérer une offre largement inférieure à la demande, il achète des capacités de production pour accélérer…). Dans la colonne d'en face, on peut juste écrire qu'il est cher par rapport aux standards du marché. On a vu largement pire, mais il reste cher.

Mais tout est relatif en finance : s'il est cher actuellement, c'est que le marché table sur une forte croissance des bénéfices, largement plus élevée que celle des autres laboratoires pharmaceutiques de cette taille, à de très rares exceptions près (Eli Lilly par exemple, le second acteur qui s'est engouffré dans la brèche des traitements anti-obésité).

Si l'on se place dans une optique "classique", c’est-à-dire purement financière et un peu vieille école, voici des éléments rationnels qui pourraient faire baisser l'action :

- Le titre a septuplé en 10 ans.

- L'action évolue 12% au-dessus de l'objectif de cours moyen des analystes.

- Le dossier se paie 36 fois les résultats attendus cette année, contre 19 fois pour les grosses pharmas européennes.

- Novo Nordisk a tous ses œufs dans le même panier : 93% des revenus proviennent de ses traitements du diabète et de l'obésité.

Toutes choses égales par ailleurs, il n'y a pas vraiment de raison pour que la belle histoire Novo déraille, tant que la dynamique du marché et des résultats est positive (voire très positive, puisque l'obésité et ses conséquences sont probablement le plus gros marché mondial de la santé).

Mais le risque zéro n'existe pas. Voilà trois situations spécifiques qui pourraient remettre en cause le parcours du titre :

- Les traitements anti-obésité de Novo entraînent des effets secondaires que les études cliniques et de suivi n'ont pas encore identifié. Les ventes de Wegovy et d'Ozempic cessent momentanément, le temps de faire la lumière. Les patients se fédèrent. Une action collective est lancée aux Etats-Unis. Bon OK, on est dans le scénario cauchemardesque pour la société, mais on vous avait promis le pire, pas vrai ? Gros dégâts sur le cours de bourse.

- Un challenger obtient des résultats supérieurs à ceux des produits de Novo lors d'essais cliniques. Ce scénario entraînerait là encore probablement d'importants dégâts sur le cours de bourse, à moduler en fonction d'éléments concrets (date de commercialisation, capacités de production, état de l'offre et de la demande…).

- Novo connaît des problèmes de qualité / production sur ses produits. Le cours de bourse s'en trouverait momentanément affecté, mais l'histoire ne serait pas fondamentalement remise en cause.

Une investisseur averti en vaut deux. Le premier des risques identifiés ci-dessus a peu de chances de se produire. Le second un peu plus, mais reste gérable. Le troisième est plus banal et fait partie des pépins classiques que les entreprises du secteur pharmaceutique ont à gérer.