Pandora n'est plus le vilain petit canard de la mode européenne. Le bijoutier danois séduit à nouveau depuis un an, après avoir traversé une période délicate. Dernière illustration en date ce matin, avec l'annonce de nouveaux objectifs plus ambitieux.

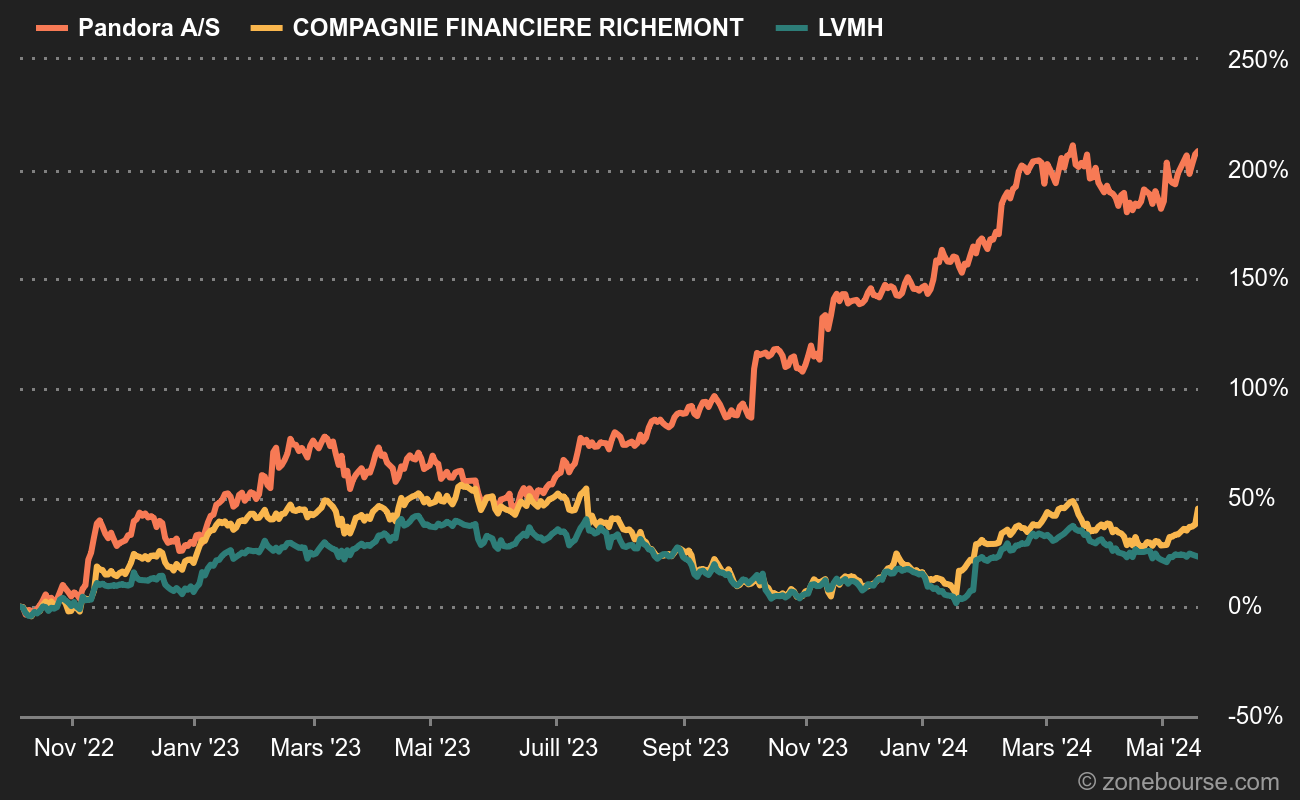

Il y a peu de spécialistes du bijou cotés en bourse. Pandora est probablement leur fer de lance, depuis le rachat de Tiffany par LVMH. Ceci dit, les deux entreprises ne jouaient pas dans la même catégorie, puisque Pandora est plutôt du côté des bijoux abordables. Ce statut a d'ailleurs créé une certaine forme de condescendance vis-à-vis de son positionnement : aux portes du luxe, mais du mauvais côté de la porte. Son parcours boursier sur un an démontre toutefois qu'il est possible d'aller chercher de la performance quand les stars du secteur sont à la peine. La preuve en graphique :

Le groupe danois a encore accéléré ce matin après avoir annoncé que les initiatives lancées pour redresser la barre portent leurs fruits. Pandora vise désormais un taux de croissance annuel composé de 7 à 9% pour la période 2023-2026 et une marge d'EBIT de 26 à 27% d'ici à 2026. La croissance interne sera plus élevée que précédemment annoncé, de l'ordre de 4 à 6%, pendant que le complément sera apporté par une politique d'expansion du réseau de magasins plus ambitieuse. Les analystes en ont tout de suite déduit que le management est plus confiant dans l'avenir, même si les incertitudes sur le marché chinois pèsent.

Contrat rempli

Les annonces sont supérieures à ce qui était attendu et entraîneront probablement des augmentations d'environ 15% des prévisions pour 2025, glisse Frederick Wild, chez Jefferies. Les attentes avant la publication d'aujourd'hui étaient élevées, précise l'analyste, qui pense que le défi a été relevé.

Pandora se négocie sur la base d'un multiple de résultats toujours modéré malgré la hausse accumulée cette année. Le PER 2023 ressort à 13 fois 2023 et 11,2 fois 2024.

Pandora A/S est spécialisé dans la conception, la fabrication et la commercialisation d'articles de bijouterie et de joaillerie. Le CA par famille de produits se répartit comme suit :

- breloques et bracelets (78%) ;

- autres (22%) : bagues, colliers, pendentifs, boucles d'oreilles, chaînes et diamants.

A fin 2023, le groupe dispose de 6 686 points de vente (dont 2 651 magasins concept) dans le monde.

La répartition géographique du CA est la suivante : Danemark (0,1%), Etats-Unis (29,5%), Royaume Uni (13,6%), Italie (9%), Allemagne (5,4%), Mexique (4,9%), Espagne (4,4%), France (4,3%), Australie (4%), Chine (2%) et autres (22,8%).