RELX a connu un passé plein de rebondissements, marqué par des acquisitions successives très nombreuses. Le groupe est aujourd’hui présent dans quatre domaines d’activité :

- Scientifique, technique et médicale (STM) est une filiale qui supervise la publication, l'édition et la gestion d'une vaste base de données de contenu professionnel, incluant des thèses, des revues scientifiques, et d'autres ressources intellectuelles de grande envergure. Cette branche est incarnée par Elsevier, la plus grande plateforme mondiale de publications, qui détient environ 18 % de l'ensemble des revues scientifiques mondiales, et des écrits renommés comme les lauréats des prix Nobel. STM exploite également ScienceDirect, une plateforme dédiée uniquement à la recherche scientifique et à la médecine primaire, qui attire mensuellement 18 millions de visiteurs uniques. En outre, la filiale détient SciVal, une solution d'analyse en ligne fournissant des données sur la performance de la recherche pour plus de 22 000 institutions universitaires, industrielles et gouvernementales. Il gère également Scopus, une base de données de résumés et de citations, ainsi que ClinicalKey, la plateforme référente utilisée par les professionnels de santé, les étudiants en médecine et les enseignants dans plus de 5 000 institutions réparties dans 90 pays. Enfin, STM inclut Reaxys, une plateforme de recherche en chimie, et Sherpath, une solution d'enseignement et d'apprentissage adaptatif offrant des parcours personnalisés dans plus de 600 établissements. Sherpath couvre plus de 200 000 inscriptions à des cours. L'ensemble de cette activité génère 34 % du chiffre d'affaires de RELX.

- “Risque” est l’entité du groupe qui fournit des solutions logicielles aux entreprises pour les aider à gérer les risques qui les incombent. Son fer de lance est LexisNexis, une solution qui équipe pas moins de 78 % des entreprises figurant au classement Fortune 500, soit les 500 plus grandes entreprises mondiales en termes de chiffre d'affaires, ainsi que neuf des dix plus grandes institutions bancaires à l'échelle mondiale. LexisNexis traite environ 250 millions de transactions par jour. En 2022, cette solution a été en mesure de détecter 443 millions d'attaques informatiques perpétrées par des individus et 1,7 milliard d'attaques initiées par des robots. Ces chiffres illustrent clairement l'importance de ce logiciel à l'échelle mondiale. De plus, la filiale propose des applications spécifiques à différents secteurs, telles qu'ICIS, qui équipe 90 des 100 plus grandes entreprises du secteur de la chimie, et Cirium, qui se concentre sur l'industrie aérienne. L'ensemble de ces activités contribue à hauteur de 34 % des revenus.

- "Légal" représente l'entité spécialisée dans la mise à disposition de solutions juridiques et d'informations pour les professionnels du droit, y compris les avocats, les entreprises et les institutions gouvernementales. Elle propose une gamme complète de services, notamment la recherche juridique, l'accès à des bases de données de jurisprudence, des outils de gestion des affaires judiciaires, des services de veille juridique, ainsi que des solutions logicielles et des formations. La pierre angulaire de cette activité est aussi LexisNexis. Mais les applications sont plutôt différentes. La principale plateforme héberge une impressionnante quantité de 144 milliards de documents et de dossiers juridiques. Par ailleurs, la filiale compte également dans son portefeuille d'autres outils tels que PatentSight, spécialisé dans l'hébergement de brevets et Law360, axé sur la diffusion d'articles d'actualité sur le secteur. L’entité est responsable de 20,8 % du chiffre d’affaires total.

- Enfin, Relx dispose d’une entité qui organise des événements, des foires commerciales, des salons professionnels et des conférences. En 2022, 254 événements ont été organisés. Il s’agit de la plus petite activité en termes de revenus, avec 11,1% du total.

D’un point de vue géographique, le groupe britannique réalise 60 % de son activité en Amérique du Nord. L’europe compte pour 21 % des revenus. Enfin, 19% de l'activité est assez éparse dans le monde, avec environ 10% de l’exposition aux marchés dits émergents.

Récapitulatif de la répartition des revenus (source : Relx)

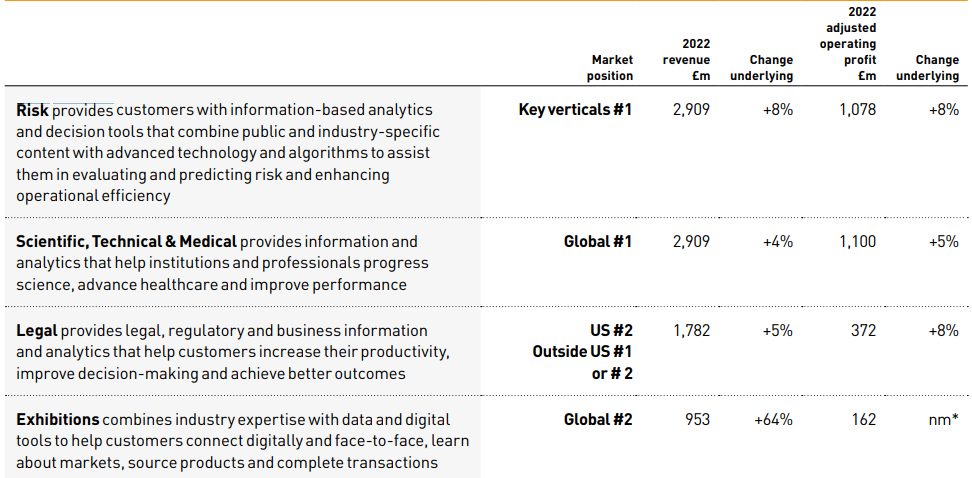

Une exposition peu banale

Relx dispose d’un positionnement atypique. Les marchés auxquels il s’adresse sont très concentrés et il est très bien positionné par rapport à la concurrence avec, au pire, des positions de numéro 2 comme on peut le voir sur l’illustration ci-dessous.

Un management qui sait s’y prendre

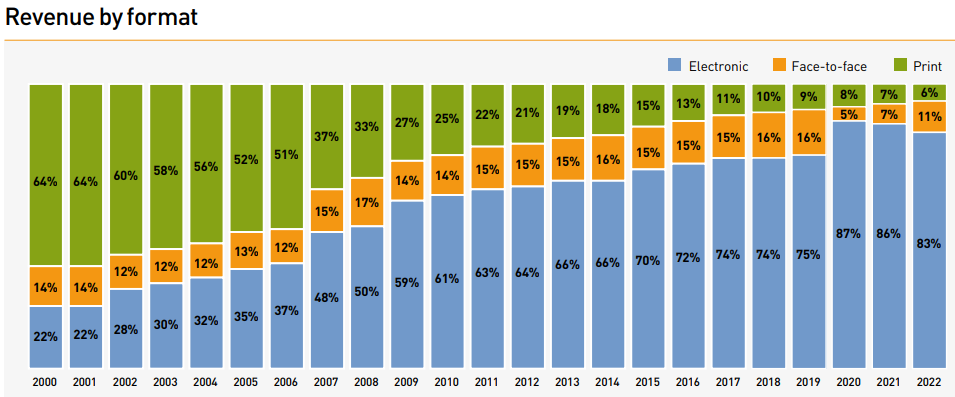

Il faut dire que RELX a pris son temps pour se forger l'identité qu'il possède. Le groupe tel que nous le connaissons aujourd'hui a pris forme en 1993, à la suite d'une fusion entre Reed International, un acteur majeur de l'édition et de la presse à destination des professionnels, et Elsevier, que nous avons déjà mentionné précédemment. Depuis lors, le groupe s’est développé en opérant d’importantes opérations de croissance externe. Parmi celles-ci, on peut citer l'acquisition de Chilton Publishing et de Harcourt Général en 1997 et 2000 respectivement, ainsi que celle des Éditions Masson - entreprise française - en 2005. Plus récemment, en 2020, RELX a fait l'acquisition de SciBite, une entreprise spécialisée dans l'analyse de données. Cette initiative démontre la capacité du groupe à avoir su transformer son modèle économique en se tournant vers le numérique et la dématérialisation, plutôt que de persister dans l'impression papier. Le tableau ci-dessous met en lumière cet élément.

L’adaptation de Relx à l’évolution de son marché illustre que l’entreprise écarte ici l’un des principales risques qui l’incombe (source : Relx)

D'autre part, les différentes activités bénéficient de synergies importantes. Pour illustrer cela, prenons un exemple concret : Imaginons qu'une entreprise pharmaceutique publie un brevet concernant une nouvelle découverte médicale et décide de collaborer avec RELX. La publication du brevet est assurée par Elsevier. De plus, le brevet est hébergé sur la plateforme, offrant un accès immédiat aux chercheurs, universitaires ou simples lecteurs du monde entier. Parallèlement, la filiale "Risque” propose des solutions de protection des publications, telles que la détection de plagiat et la surveillance en ligne, afin de préserver la propriété intellectuelle de l'entreprise pharmaceutique. Enfin, RELX Exhibitions organise des événements professionnels thématiques, tels que des conférences médicales, permettant à l'entreprise pharmaceutique de promouvoir non seulement son brevet, mais aussi à RELX de mettre en avant ses autres activités auprès des entreprises exposantes. Cette entreprise pharmaceutique devient ainsi cliente du groupe pour plusieurs de ses services, ce qui élargit la base de revenus du groupe britannique.

Des comptes qui évoluent lentement mais sûrement

RELX ne se présente pas comme une entreprise qui crée des sensations fortes aux investisseurs. Pourtant, c'est précisément ce qui constitue sa force : sa croissance est modérée (taux de croissance annuel composé - CAGR - de 3,55 %), mais ses résultats financiers sont très rarement décevants, et la société a tendance à surpasser régulièrement les prévisions du consensus. Au cours de la période allant de 2013 à 2022, les revenus ont augmenté de 41,7 %. La rentabilité, quant à elle, affiche une certaine stabilité, avec une marge nette ayant atteint son plus haut niveau en 2017, à 22,6 %, et maintenant solidement maintenue au-dessus de 16,5 %. Il semble donc que la croissance du groupe réside davantage dans l'expansion de ses revenus que dans l'augmentation de ses marges bénéficiaires.

Les free cash flow - l’argent réellement disponible pour l’entreprise - sont élevés et supérieurs aux concurrents cotés que sont Thomson Reuters et Wolters Kluwer. Sur les deux derniers exercices, ils se sont élevés à 5,1 Mds£.

Ces fonds sont presque intégralement alloués aux versements de dividendes aux actionnaires et aux rachats d'actions. Le nombre de titres est passé de 2,2 milliards en 2013 à 1,9 milliard en 2022. En conséquence, la société a tendance à recourir à l'emprunt pour financer sa croissance et ses acquisitions, un point moins appréciable. Toutefois, cet endettement est bien maîtrisé, comme en témoigne la quatrième ligne du tableau ci-dessous.

Relx est l’acteur côté le plus important du secteur si l’on se fie à la capitalisation. Bien que Thomson Reuters et Wolters Kluwer ne soient concurrents que sur certaines parties de l’activité, ils sont les deux principaux pairs du britannique. Les trois sociétés sont valorisées à peu près similairement d’un point de vue du PER. Thomson Reuters est au-dessus en termes de prévisions de rentabilité opérationnelle et de free cash flow pour cette année. Mais il ne bénéficie pas de prime sur ses concurrents car historiquement, il est assez irrégulier dans ses publications.

Comparaison de Relx avec ses concurrents. Les chiffres correspondent aux prévisions des analystes pour l’exercice en cours (source : Zonebourse)

Actuellement, Relx affiche une valorisation plus élevée que celle observée au cours des dix dernières années, avec un PER de 27,4 fois, comparé à une moyenne de 25 fois sur la période qui s’étend de 2013 à 2022. Cette augmentation est justifiée par des perspectives favorables, notamment pour cet exercice qui devrait être caractérisé par une croissance supérieure aux performances historiques du groupe, à la fois des revenus et des bénéfices.

Un mot pour la fin

Relx est une très belle société de la cote qui a su s’imposer sur des marchés de niche. Le management a jusque là pris de bons choix avec une gestion bilancielle et financière très judicieuse. On peut aussi souligner la capacité à intégrer les sociétés acquises et à basculer vers le modèle de contenu à dominance électronique. On apprécie aussi les retours aux actionnaires, même s’il faudra surveiller le fait que tout le cash disponible ne soit pas complètement mobilisé à ce profit. Pour l’heure, le titre paraît être à un prix correct. Une prime de valorisation est justifiée compte tenu des perspectives. Il faudra surveiller le cours pour profiter d’un repli si l’occasion se présente.