Cette acquisition, d'une valeur de 2,7 milliards de dollars, permettra à Roche d'accéder au portefeuille de recherche et développement de Carmot, qui comprend des incretines de stade clinique avec un potentiel de premier ordre pour le traitement de l'obésité chez les patients atteints ou non de diabète. En plus du prix d'achat initial, Roche s'est engagé à verser jusqu'à 400 millions de dollars supplémentaires en fonction de l'atteinte de certains jalons.

L'actif principal de Carmot, CT-388, est un agoniste dual GLP-1/GIP prêt pour la phase II, qui présente un potentiel de premier ordre pour le traitement de l'obésité et de ses comorbidités. Injecté une fois par semaine, il pourrait être utilisé seul ou en combinaison avec d'autres traitements pour améliorer la perte de poids et être étendu à d'autres indications. Le portefeuille de Carmot comprend également CT-996, un agoniste du récepteur GLP-1 à petite molécule administré par voie orale une fois par jour et actuellement en phase 1, et CT-868, un agoniste dual GLP-1/GIP injectable une fois par jour en phase II, destiné au traitement des patients atteints de diabète de type 1 en surpoids ou obèses.

La transaction, qui reste soumise à l'expiration ou à la résiliation de la période d'attente en vertu de la loi Hart-Scott-Rodino et à d'autres conditions de clôture habituelles, devrait être finalisée au premier trimestre 2024.

Un marchepied vers un marché colossal

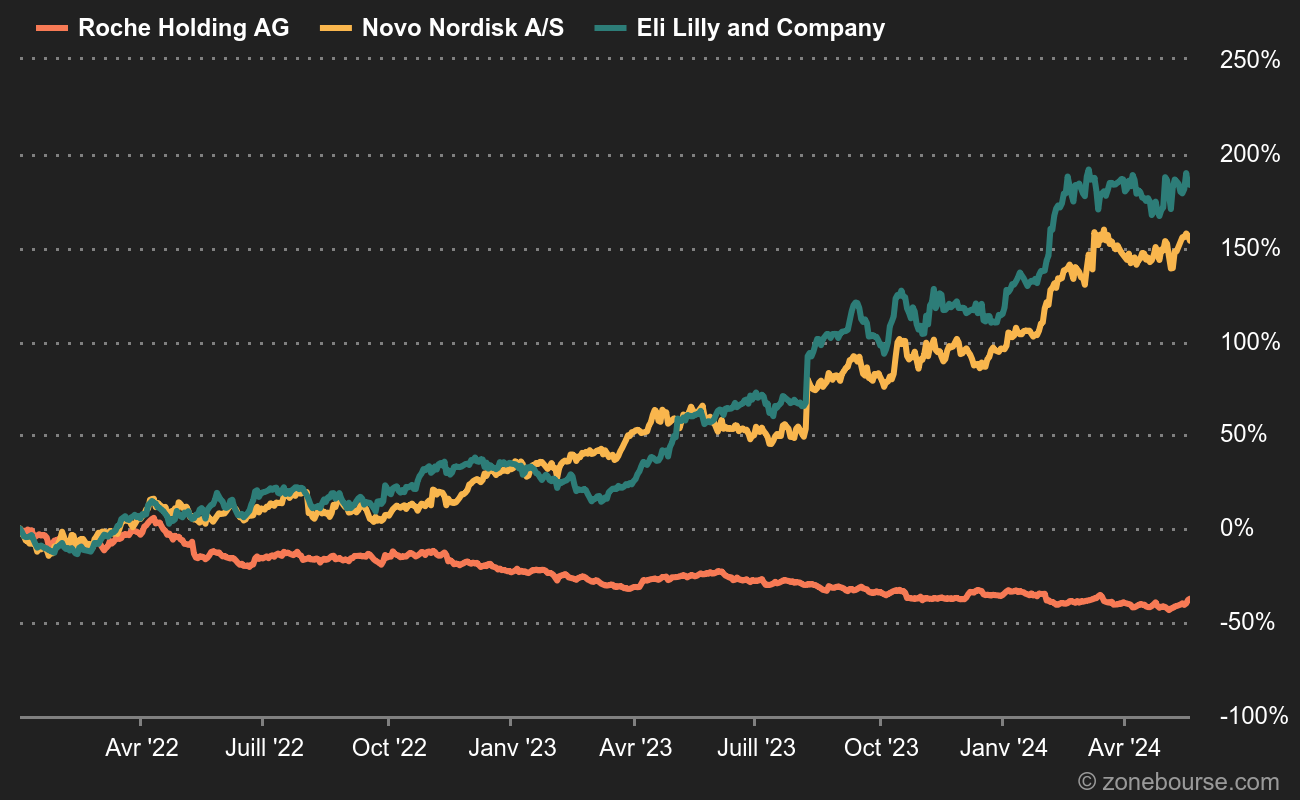

"Roche met un pied sur le marché de l'obésité, actuellement en pleine effervescence", souligne l'analyste d'AlphaValue Abhishek Raval. Si Novo Nordisk et Eli Lilly ont une longueur d'avance, le marché est colossal. Il devrait passer d'environ 3-4 milliards de dollars en 2022 à 100 milliards de dollars au cours de la prochaine décennie, selon certains acteurs du marché, note Raval, qui pense que cela pourrait constituer un point d'inflexion pour le laboratoire suisse, plutôt sous l'éteignoir depuis quelques temps.

Avec traitement anti-obésité vs. sans traitement anti-obésité

Chez Vontobel, Stefan Schneider pense que l'acquisition est une belle opportunité pour Roche, à condition bien sûr de franchir les dernières étapes et de prouver l'efficacité des candidats payés au prix fort.

"Les données de phase I pour l'actif principal de Carmot sont intéressantes, bien que précoces, mais nous pensons que le potentiel de combinaison avec les candidats de préservation musculaire de Roche a probablement été un attrait clé de l'acquisition", explique pour sa part Peter Welford, l'analyste spécialisé dans la santé de Jefferies.