Thermo Fisher Scientific (TMO) est un leader industriel bien positionné sur des marchés finaux en croissance structurelle. L’activité du groupe est souvent décrite à juste titre comme la vente de pioches et de pelles à l'industrie des sciences de la vie (allusion à la ruée vers l’or).

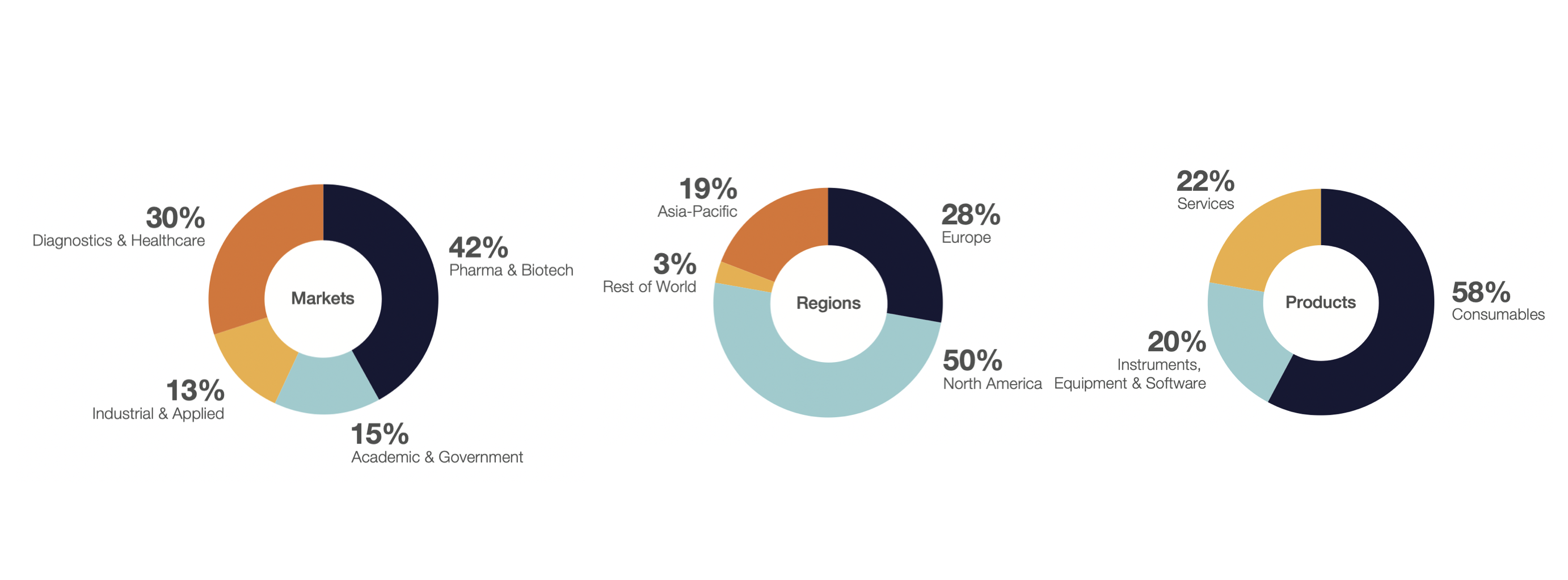

42% du chiffre d'affaires est lié au secteur pharmaceutique et biotechnologique (vente de toutes sortes de matériel de laboratoire pour soutenir et améliorer la découverte de médicaments), 15% dépendent des clients universitaires et gouvernementaux, 30% dépendent des instruments de diagnostic et 13% des systèmes de R&D industriels. Les revenus se répartissent pour moitié en Amérique du Nord, un tiers en Europe et 20% en Asie.

80% du chiffre d’affaires est récurrent (à l’image de ses concurrents Sartorius Stedim Biotech en France et Danaher Corporation aux Etats-Unis). Ces 80% de CA se divisent en 58% de consommables et 22% de services. Cette récurrence des résultats assure une certaine visibilité au titre qui se traduit par une cherté plus prononcée du titre mais nous reviendrons plus tard sur la valorisation.

TMO affiche un taux de croissance annuel composé de 13% au cours de la dernière décennie (2011-2021), avec une croissance encore plus rapide des bénéfices en espèces, autrement dit des flux de trésorerie disponibles. Ce succès phénoménal doit beaucoup à la vision de son charismatique directeur général, Marc Casper, qui a pris les rênes en 2008-2009 avant de présider à une impressionnante série de fusions et acquisitions.

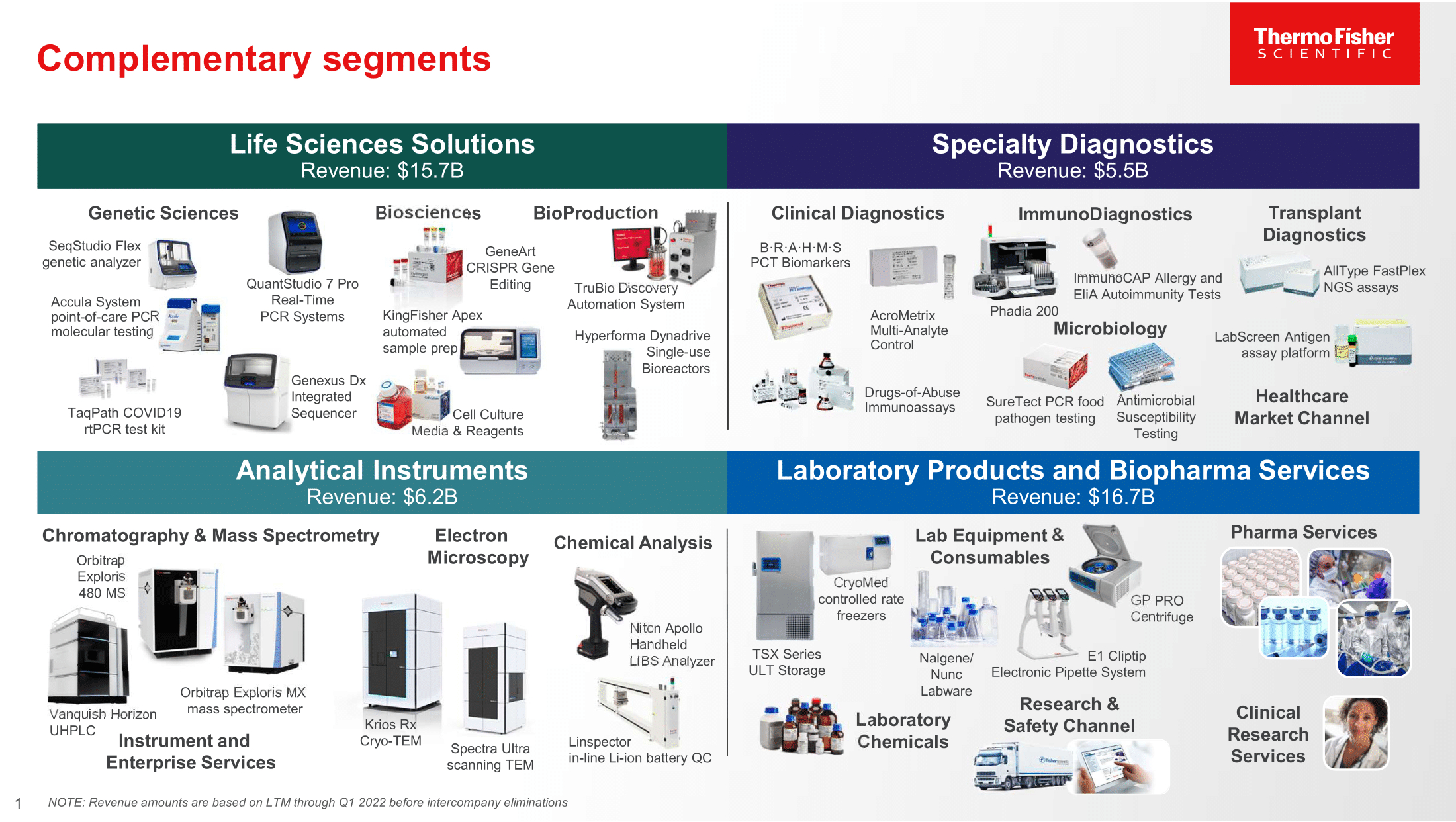

Cette dernière comprend, entre autres, le rachat de Life Technologies en 2013 (qui a donné naissance à la première entreprise mondiale d'équipements d'essais scientifiques), d'Alfa Aesar en 2015, d'Affymetrix, de FEI et de Pantheon en 2016, et du prestataire de services de recherche clinique PPD l’année dernière.

Avec sa forte franchise client, son offre complète d'équipements critiques pour la médecine de précision, sa portée commerciale exceptionnelle et son historique de lancements de produits réussis, Thermo Fisher Scientific conserve ce que la plupart des analystes décrivent comme un avantage concurrentiel inattaquable.

Les perspectives à long terme du marché des services aux clients des secteurs pharmaceutique et biotechnologique sont excellentes, grâce à des tendances démographiques favorables et aux progrès scientifiques, à une activité clinique robuste et à une demande croissante de produits biologiques, ce qui entraîne une utilisation accrue des outils des sciences de la vie.

Parallèlement, en raison de l'augmentation constante des coûts de la découverte et du développement de médicaments, les sociétés pharmaceutiques ont de plus en plus recours à l'externalisation auprès d'ORC tels que PPD. Marc Casper pense que l'opportunité représente un marché de 55 milliards de dollars avec une croissance à un chiffre de moyenne à haute, et que Thermo Fisher Scientific est idéalement positionné pour capturer une grande part du gâteau avec ses activités d'équipement et de consommables.

Les fusions et acquisitions constituent le principal objectif du groupe en termes de stratégie de déploiement du capital. Au cours des prochaines années, la direction prévoit de consacrer 60 à 75% de ses ressources aux acquisitions. D’autre part, les rachats d'actions resteront le principal moyen de restituer du capital aux actionnaires.

Aucun seuil de valorisation à partir duquel les rachats devraient être déclenchés n’a été indiqué, mais avec un bilan dont l’effet de levier est maintenant d'environ 2,5 fois l’EBITDA, les actionnaires doivent faire attention à ce qu'ils souhaitent. La réduction des capitaux propres peut augmenter les rendements et sembler être une stratégie gagnante jusqu'à ce qu'elle ne le soit plus, en particulier pendant les ralentissements de l'industrie ou si les actions ont été acquises à des prix trop élevés.

Malgré une trajectoire de croissance sensationnelle, un grand point d'interrogation subsiste quant au retour sur investissement réel que Thermo Fisher Scientific a tiré de sa frénésie d'acquisitions. Au cours de la dernière décennie, les flux de trésorerie disponibles annuels sont passés de 1,5 milliard de dollars en 2011 à 7 milliards de dollars en 2021, soit une capacité bénéficiaire annuelle de 5,5 milliards de dollars.

La croissance organique fluctue largement, passant d'un taux à un chiffre à un taux à deux chiffres au fil des trimestres, mais comme la direction suppose une moyenne à long terme de 7% à 9% par an, cela signifie que 4 milliards de dollars de capacité bénéficiaire relative proviennent en fait d'acquisitions.

Par rapport aux 50 milliards de dollars dépensés pour les rachats (nets des cessions), nous obtenons un retour sur investissement moyen d'environ 8%. Cette performance n’est pas mauvaise mais n'est pas non plus “extraordinaire”.

Avec une capitalisation boursière de 200 milliards de dollars et des recettes en espèces de 8 milliards de dollars d’ici 2024, le cours de l'action semble parfaitement valorisé, qu'il soit évalué sur la base d'un multiple de cash-flow libre ou par le biais d'un DCF traditionnel (en supposant que toutes les autres choses soient égales, en particulier le coût du capital et les taux de croissance organique).

Thermo Fisher Scientific reste une entreprise fantastique avec des perspectives de croissance solides, des avantages structurels importants et très probablement une exposition limitée à la cyclicité. Si le prix des actions continue de baisser, elles peuvent constituer une opportunité d'investissement très intéressante pour les investisseurs entreprenants.