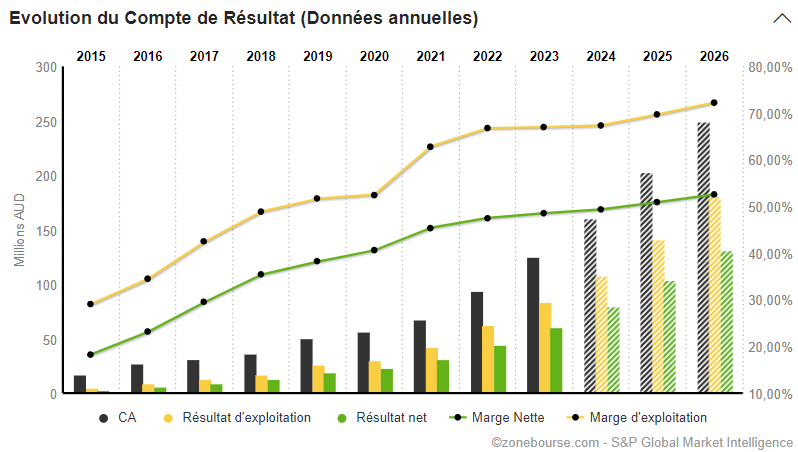

Pro Medicus Limited : Pionnier de l'imagerie médicale avec une croissance robuste

Pro Medicus Limited, cotée sous le symbole PME sur l'ASX, est une entreprise australienne de premier plan dans le domaine des logiciels d'imagerie médicale. Elle propose des solutions avancées telles que Visage RIS, Visage RIS/PACS, et Visage 7, qui permettent une visualisation rapide d'images médicales en 2D, 3D et 4D. RIS (Radiology Intelligence System) permet aux prestataires de services de gérer l'imagerie et d'autres actions administratives telles que la gestion des flux de travail, l'enregistrement des patients, la facturation, etc. Visage 7 est un outil d'analyse de pointe qui permet aux médecins et aux radiologues de visualiser efficacement plusieurs résultats de tests/imagerie d'une extrême complexité en permettant un partage facile pour le diagnostic à distance. Ces produits sont essentiels pour les radiologues dans les hôpitaux, les groupes d'imagerie diagnostique et autres entités de santé en Australie, en Amérique du Nord et en Europe. La clientèle de Pro Medicus est principalement composée d'institutions de santé en Amérique du Nord, qui génèrent 84% de ses revenus, suivie par l'Australie (12%) et l'Europe (4%). La société se distingue de ses concurrents par sa capacité à offrir des solutions précises et intégrées, avec une forte composante de services cloud basés sur l'IA permettant le partage d'images de tests de plusieurs gigaoctets à partir du cloud entre les prestataires de radiologues/médecins. Au lieu de diffuser des milliers d'images 2D haute résolution provenant d'analyses complexes telles que la TEP, l'IRM ou la tomodensitométrie, le logiciel de l'entreprise fusionne les photos en une image 3D à l'aide d'une méthode exclusive. Déjà dans les radars de Zonebourse depuis quelques années, cette société est connue pour ses qualités intrinsèques et son caractère disruptif sur le marché de l'imagerie médicale. Pro Medicus a connu une croissance historique impressionnante avec un chiffre d'affaires qui croît à un rythme annualisé de 29% sur la dernière décennie. Les prévisions pour les trois prochains exercices suggèrent une continuation de cette tendance ascendante en raison de la fibre pénétration du marché. L'analyse de la rentabilité de Pro Medicus révèle un ROE (46%), un ROCE (46%) et un ROA (24%) élevés, des marges opérationnelles (67%) et nettes (49%) supérieures à la moyenne, ainsi qu'une génération solide de free cash flow (FCF Conversion de 102%). Le bilan comptable montre une trésorerie robuste et une capacité à rembourser ses dettes sans difficulté. L'équipe dirigeante, menée par les fondateurs Anthony Hall et Sam Hupert, est expérimentée et a démontré sa capacité à piloter l'entreprise vers une croissance soutenue. En contrepartie de ses fondamentaux exceptionnels, Pro Medicus affiche des ratios de valorisation incroyablement élevés (VE/CA 2024 de 64,3 fois, PER 2024 de 132 fois, VE/EBITDA 2024 de 87,9 fois et VE/FCF 2024 de 138 fois), soit une des actions les plus chères à l'échelle mondiale. Cependant, la forte croissance des revenus et des bénéfices justifie en partie cette sacrée prime. Pro Medicus Limited se positionne comme un acteur innovant et en croissance dans le secteur de l'équipement et de la technologie médicale avancée, avec des perspectives financières solides et une équipe de direction expérimentée. Les investisseurs devraient toutefois être conscients de la valorisation élevée et des attentes de croissance futures déjà intégrées dans le cours actuel de l'action.

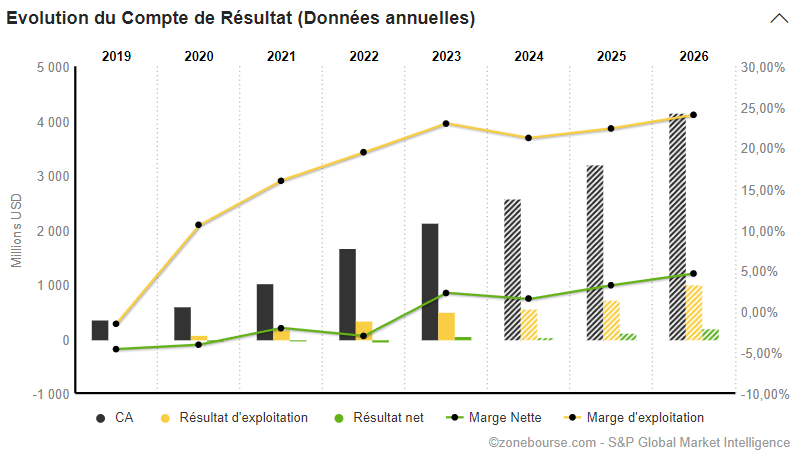

Datadog : Une plateforme unifiée pour une performance optimale

Datadog, leader dans le développement de solutions de surveillance et d'analyse des infrastructures informatiques, se distingue par sa plateforme SaaS intégrée, répondant aux besoins des développeurs, des équipes d'exploitation informatique et des professionnels de la transformation numérique. La réussite de Datadog s'explique par son entrée précoce dans le domaine de la surveillance basée sur le cloud, offrant une vue unifiée de l'infrastructure, des applications et des journaux. Avec une clientèle majoritairement nord-américaine, Datadog séduit environ 2 010 utilisateurs grâce à son offre complète de monitoring et d'analyse. La diversité de sa clientèle, un taux de rétention impressionnant et une adoption croissante de sa plateforme témoignent de sa capacité à desservir plusieurs secteurs et à poursuivre sa trajectoire de croissance. L'investissement soutenu en recherche et développement, en hausse constante au fil des ans, démontre son engagement à améliorer sa plateforme et à fournir à ses clients des fonctionnalités nouvelles et améliorées. Cela a abouti à un produit qui se vend de lui-même, continuant à stimuler la croissance des revenus, tout en permettant à l'entreprise d'innover rapidement face à ses concurrents et de maintenir une position forte sur le marché. L'industrie de la surveillance du cloud est un environnement en évolution rapide, ce qui présente plusieurs risques pour Datadog, y compris la perturbation par des technologies émergentes, une éventuelle consolidation de l'industrie, une concurrence accrue et le risque de voir les clients se tourner vers d'autres solutions. La position de leader sur le marché, reconnue par Gartner, souligne son avantage concurrentiel. L'analyse du bilan comptable révèle une trésorerie solide, renforçant sa capacité à rembourser ses dettes. L'équipe dirigeante, menée par les fondateurs Olivier Pomel et Alexis Lê-Quôc, bénéficie d'une expérience reconnue, contribuant à la valorisation de l'entreprise sur le marché. En termes de croissance historique et future, Datadog a connu une expansion impressionnante (le CAGR du chiffre d'affaires sur 5 ans est de 60,7%), avec des prévisions de croissance soutenue pour les trois prochains exercices (CAGR estimé à 22%). La société continue d'investir dans l'innovation, notamment dans le domaine de l'intelligence artificielle, pour améliorer ses services et offrir une valeur ajoutée à ses clients. Datadog est bien placé pour bénéficier de la croissance continue des dépenses en informatique en nuage et de l'expansion du marché de l'observabilité, avec une opportunité significative de capturer une plus grande part de marché.

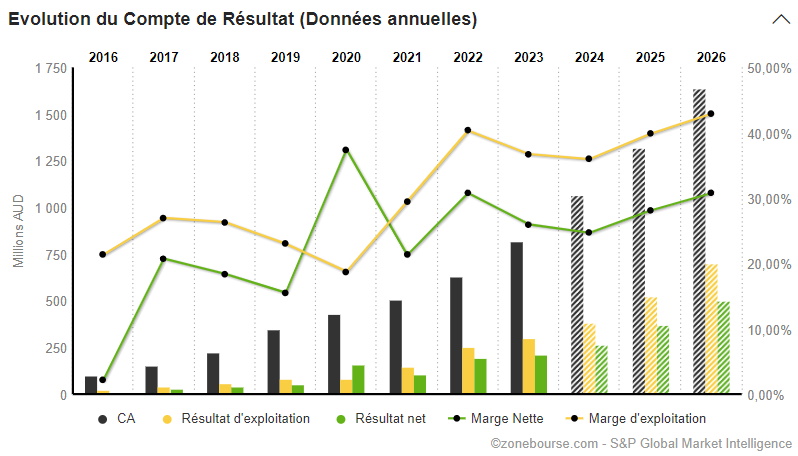

Wisetech Global : Le catia de la logistique

WiseTech est un éditeur de logiciels australien spécialisé dans l'industrie logistique fondé en 1994 mais dont le succès a explosé depuis 2014. 42 des plus grands fournisseurs de services logistiques au monde sont clients dont, entre autres, Bolloré, Dachser, DHL, FedEx, Hellmann, Geodis, JB Hunt, UPS et XPO. Sa solution CargoWise permet d'intégrer des centaines de fonctionnalités différentes (de la gestion des supply chain au dédouanement) simplifiant considérablement la vie de ses clients. Une fois installée, CargoWise devient un portail "tout en un". C’est un avantage compétitif considérable avec un switching cost (coût de substitution) très élevé si les clients changeaient de plateforme. En témoigne un taux d’attrition remarquablement faible (<1%). Portail bien sûr évolutif car différents outils et applications peuvent se greffer progressivement à la plate-forme. WiseTech sert environ 18 000 clients répartis dans plus de 170 pays, avec des centres de données en Australie, en Europe et aux États-Unis. La clientèle de WiseTech est diversifiée, allant des prestataires de services logistiques aux entreprises de transport intermodal en Amérique du Nord. La répartition géographique des revenus montre une présence significative en Europe, au Moyen-Orient, en Afrique (39,01%), dans les Amériques (31,49%) et dans la région Asie-Pacifique (29,51%). La société a connu une croissance historique impressionnante, avec des augmentations annuelles significatives de ses revenus et de sa profitabilité. Pour les trois prochains exercices, une croissance future estimée reste robuste, soutenue par l'innovation continue et l'expansion géographique. L'analyse de la rentabilité révèle un Return on Equity (ROE) solide, des marges opérationnelles et nettes élevées, ainsi qu'une génération de free cash flow robuste, témoignant de la capacité de WiseTech à convertir ses revenus en profits et en liquidités disponibles. Le bilan comptable de WiseTech montre une trésorerie saine et une capacité à rembourser ses dettes, avec un leverage (Dette/EBITDA) de 0,29x en 2023. L'équipe dirigeante, dirigée par les fondateurs Maree McDonald Isaacs et Richard White, possède une expérience approfondie et a démontré sa capacité à naviguer dans un secteur technologique en évolution rapide. En termes de valorisation, WiseTech se négocie à des multiples élevés, avec un PER de 123x en 2023, reflétant des attentes de croissance élevées. WiseTech Global Limited se positionne comme un leader technologique innovant dans le domaine de la logistique, avec une croissance soutenue, une rentabilité élevée et une équipe de direction expérimentée. Malgré une valorisation élevée, la société offre un potentiel de croissance attrayant pour les investisseurs à long terme.

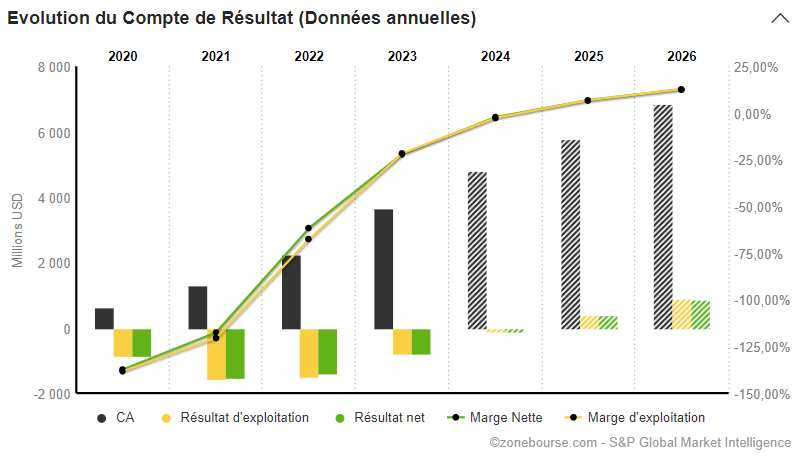

Draftkings : Un pari gagnant sur l'avenir des jeux en ligne

Draftkings se positionne comme un leader innovant dans l'univers des jeux et divertissements sportifs numériques. Avec une offre diversifiée incluant les paris sportifs, les casinos en ligne et les sports de fantaisie quotidiens, la société répond à une demande croissante pour des expériences de jeu interactives et immersives. La clientèle de DraftKings est principalement composée de parieurs sportifs et de joueurs en ligne, répartis géographiquement avec une forte présence aux États-Unis. La société se distingue de ses concurrents tels que Golden Entertainment et Betsson B par son approche intégrée qui permet aux utilisateurs de gérer un seul compte pour divers types de jeux, renforçant ainsi l'expérience utilisateur. La croissance historique de DraftKings témoigne de son succès, avec une augmentation significative des revenus au cours des dernières années. Les projections futures suggèrent une poursuite de cette tendance ascendante, avec une croissance estimée robuste pour les trois prochains exercices. L'analyse de la rentabilité de DraftKings révèle un tableau mitigé. Bien que la société ait généré un free cash flow positif, ses marges opérationnelles et nettes restent sous pression (elles sont négatives) en raison d'investissements importants pour capter des parts de marché. Le bilan comptable de DraftKings montre une trésorerie solide, ce qui lui confère une capacité à rembourser ses dettes et à investir dans la croissance. L'équipe dirigeante, composée des fondateurs et de dirigeants expérimentés, apporte une expertise précieuse et une vision stratégique pour l'avenir de l'entreprise. DraftKings représente un investissement attrayant pour ceux qui croient en la croissance continue du marché des jeux en ligne et sont prêts à parier sur l'innovation et l'expansion stratégique de la société. Attention toutefois à la valorisation élevée.

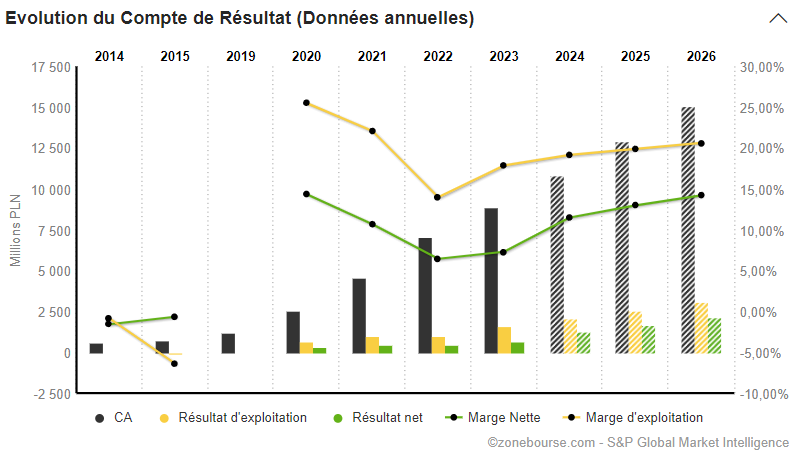

InPost : Un Leader de la Logistique Éco-Innovant en Croissance Accélérée

InPost, pionnier de la logistique pour le commerce électronique, se distingue par son modèle d'affaires centré sur les Automated Parcel Machines (APM). Avec 27 700 APM répartis principalement en Pologne, au Royaume-Uni et en Italie, InPost facilite la livraison et le traitement des commandes pour les commerçants en ligne. La société, qui emploie 6 147 personnes, cible une clientèle diversifiée, avec 59,33% de ses revenus générés en Pologne et 40,67% à l'international. InPost se démarque de ses concurrents par son offre de valeur axée sur l'innovation et l'éco-responsabilité, offrant une alternative pratique et durable aux méthodes traditionnelles de livraison. Cette stratégie lui a permis d'enregistrer une croissance impressionnante, avec des hausses annuelles significatives et des prévisions de croissance robustes pour les trois prochains exercices. Le bilan comptable d'InPost montre une trésorerie saine et une capacité à rembourser ses dettes, renforçant la confiance des investisseurs. L'équipe dirigeante, menée par Rafal Piotr Brzoska, est reconnue pour son expérience et son expertise, contribuant à la valorisation positive de l'entreprise sur le marché. La valorisation semble raisonnablement attrayante au cours actuel. InPost se positionne comme un acteur incontournable de la logistique moderne, avec une croissance soutenue, une stratégie d'expansion claire et une gestion financière prudente. Son engagement envers l'innovation et la durabilité devrait continuer à attirer l'attention des investisseurs et des clients, faisant d'InPost un choix stratégique pour les portefeuilles axés sur la croissance et l'avenir de la logistique.

Pour aller plus loin, découvrez 5 autres entreprises de croissance :