Christophe Clerc, Delfingen vient de publier ses résultats 2023 à mi-parcours. Comment se présente cet exercice ?

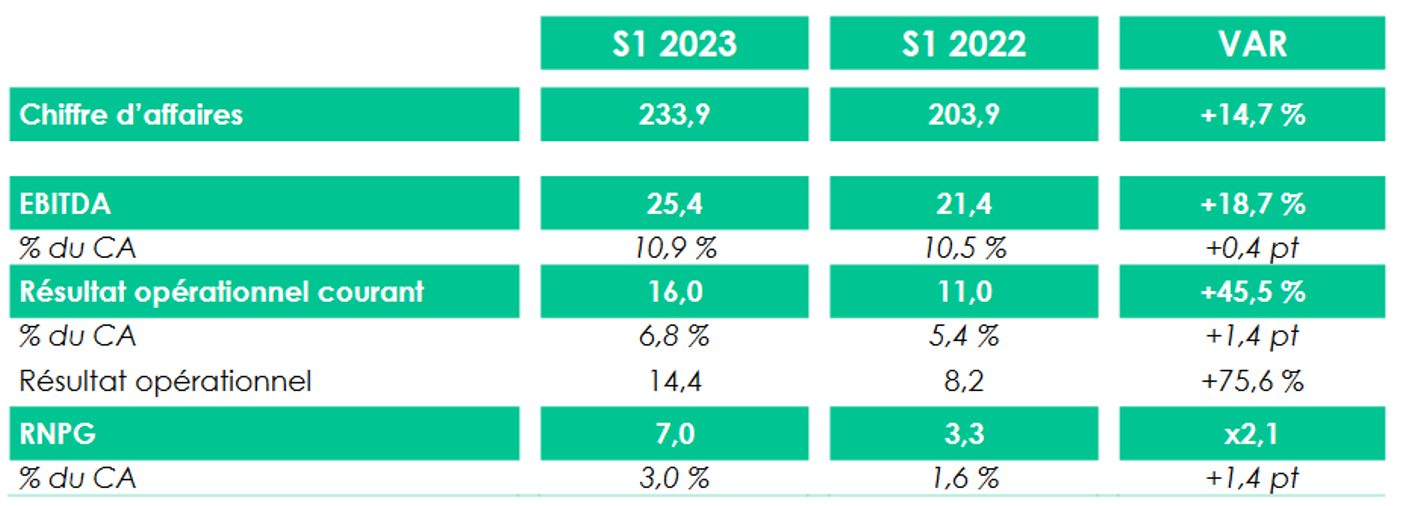

"A l’image de ces résultats semestriels, Delfingen s’attend à un nouvel exercice de croissance profitable. Le retour à une bonne profitabilité fait partie de nos principaux objectifs, et la remontée de 5.4% à 6.8% de la marge opérationnelle courante ce semestre est une satisfaction qui tient à la fois à l’amélioration de la marge brute de 2.7 points et à l’effet relutif des toutes dernières acquisitions."

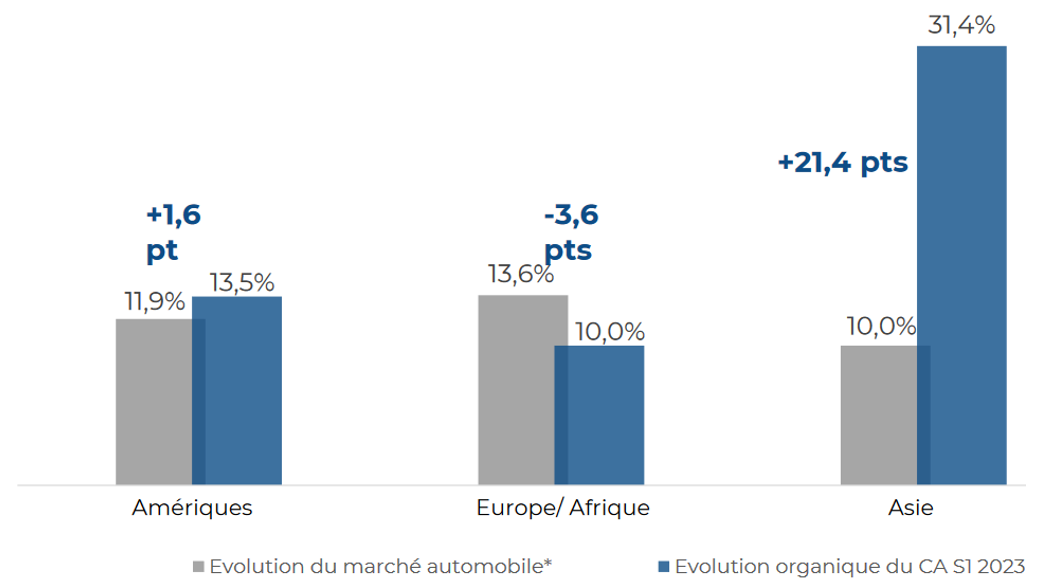

Croissance de Delfingen dans la Mobilité comparée au marché automobile (source : Delfingen, S&P Global Mobility, juin 23)

Pourquoi n’avez-vous pas connu une croissance encore plus forte sachant que, historiquement, vous surperformez un marché qui est aujourd’hui en train de rebondir ?

"Notre capacité à croitre plus vite que le marché mondial de l’automobile évolue selon les années, tirée par le dynamisme des motorisations hybrides et électriques et nos gains de parts de marché organique et par acquisition. Notre croissance au S1 a été modérée par notre faible présence en Asie, zone très dynamique qui ne pèse que 12% de notre chiffre d’affaires Groupe, et par le non-renouvellement de contrats de fabrication de produits d’injection peu margés, hérités de l’acquisition de Schlemmer. Delfingen porte une grande attention à ses marges et à son retour sur capitaux investis, se concentrant sur les marchés où sa position concurrentielle est forte. D’où le passage en revue actuel de son catalogue de produits d’injection."

Compte de résultat semestriel simplifié (source : société)

Que pouvez-vous nous dire de vos dernières acquisitions ?

"Intégrées au 1er avril, l’allemand Reiku (14 M€ en 2022) et le coréen Ahn Chem (3.5M€ en 2022) auront un impact relutif de l’ordre de 0.5 point sur notre marge opérationnelle courante 2023. Cela tient à un niveau de marge élevé chez Reiku, de l’ordre de 20% grâce à un positionnement de niches auprès d’acteurs de la robotique industrielle et des automatismes, alors que Ahn Chem est à l’équilibre. Chez Reiku, 60 personnes, l’objectif est d’accélérer la diversification dans le domaine des applications industrielles. L’intégration de Reiku passera par l’extension de leurs capacités de production et de stockage, la mise en place des synergies commerciales et des participations communes à des salons professionnels. Chez Ahn Chem, 40 personnes, l’objectif est de renforcer nos relations avec les fournisseurs de Kia-Hyundai, 3ème constructeur automobile mondial. Nous sommes en train de les intégrer dans notre réseau mondial et de construire une intimité client avec Hyundai-Kia sur place pour leurs faire bénéficier dans un second temps du réseau mondial de Delfingen et les accompagner notamment sur le Mexique, la Slovaquie et l’Inde. Cette stratégie nous a permis de rentrer, indirectement via leurs fournisseurs, chez les constructeurs automobiles allemands il y a une dizaine d’année."

Quelles sont vos positions concurrentielles sur la protection des câblages, qui représente 84% de vos ventes ?

"Nous sommes N°1 mondial des tubes plastiques avec 15 à 20% de parts de marché et n°2 ex-aequo sur les gaines textiles avec 15% de parts de marché derrière le leader américain et ses 40% de parts de marché. Nous sommes par ailleurs, depuis l’acquisition de Schlemmer en 2020, un des grands acteurs mondiaux des pièces injectées. Enfin, nous sommes absents du marché des rubans adhésifs et n’avons pas l’intention d’y rentrer, privilégiant le renfort de nos parts de marché via l’acquisition d’acteurs locaux ne réalisant pas plus de 20 M€ de CA avec une vocation à être consolidés tôt ou tard."

Avec 42 implantations dont 27 usines dans le monde, que pensez-vous de votre présence dans les différentes parties du globe ? Quid du marché chinois ?

"Nous avons aujourd’hui une couverture assez complète des marchés automobiles mondiaux. Peut-être nous manque-t-il encore quelques technologies ou une présence plus locale aux endroits où c’est essentiel, à l’exemple du Japon. Nous sommes déjà présents en Chine, commercialement et industriellement à travers deux usines pour un chiffre d’affaires encore limité, de l’ordre de 15 M€. Nos priorités sur ce marché sont de passer du temps sur le terrain pour bien comprendre comment nous positionner au mieux pour profiter de leur déploiement industriel en Europe dans les prochaines années. Si cela doit passer par une acquisition en Chine, pourquoi pas, mais elle sera limitée capitalistiquement."

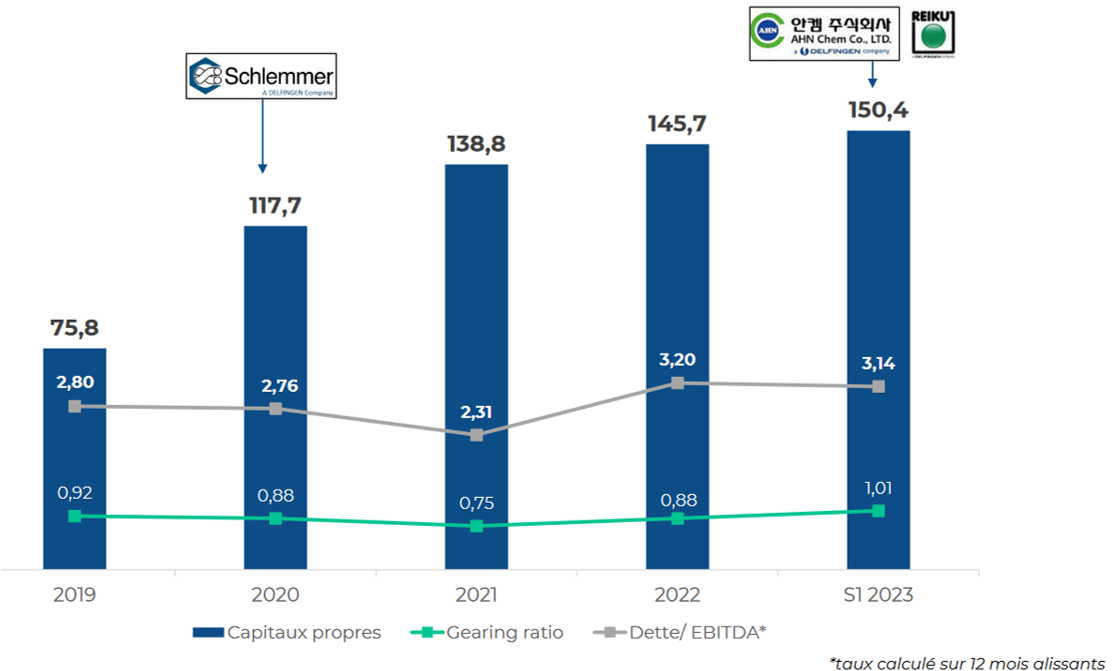

Les récentes acquisitions ont pesé pour 24 M€ dans l’endettement net du Groupe et vos charges financières ont pesé au premier semestre. Quelle est votre capacité de désendettement et votre besoin d’investissement ?

"Le désendettement du Groupe est une de nos priorités. Il passe par l’amélioration de notre Ebitda et une croissance maîtrisée du BFR malgré la croissance du Groupe. Nos investissements industriels sont attendus autour de 20 M€ cette année et 22 M€ l’année prochaine. Concernant nos charges financières ce semestre, elles ont logiquement progressé du fait de la hausse de l’endettement moyen sur un an et de la hausse des taux, mais également d’écarts de conversion dont les effets sont plus passagers."

Leviers d’endettement du Groupe (source : société)

L’auteur de cet article est actionnaire de la société à titre personnel