La société exploite un portefeuille de 8 médicaments déjà approuvés. Parmi eux, Jakafi. Il s’agit du principal traitement thérapeutique de la société. Il a rapporté l’an dernier un chiffre d’affaires de 2,4 Mds$ sur un total de 3,4 Mds$. C’est colossal, mais le groupe vise à ne pas être dépendant de cette solution. Le médicament fut initialement approuvé en 2011 et la société n’a cessé de lui trouver de nouvelles applications. La dernière en date est de 2019 pour traiter la polycythémie réfractaire aux stéroïdes, une condition caractérisée par une production excessive de globules rouges.

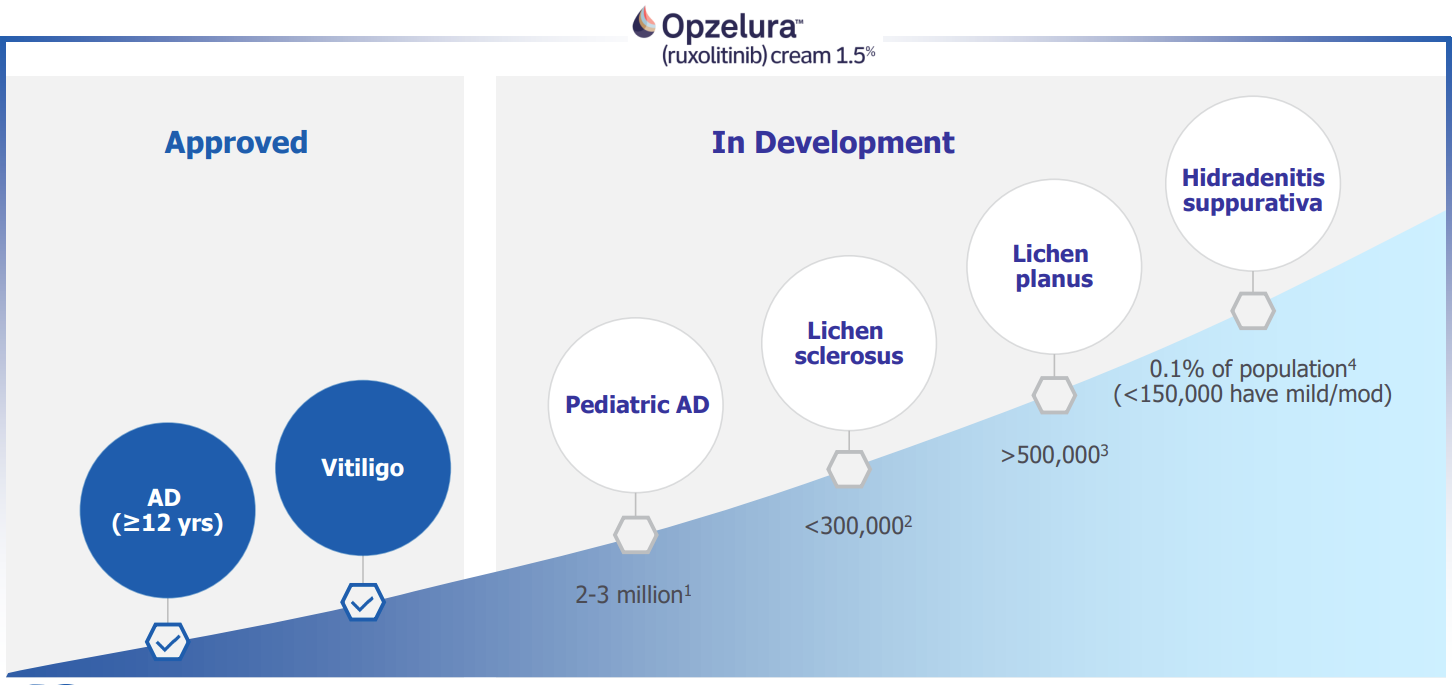

Incyte commercialise d'autres médicaments, notamment Opzelura, qui a obtenu l'approbation aux États-Unis l'année dernière et en Europe au premier trimestre de cette année. Ce traitement vise différentes maladies auto-immunes de la peau, telles que le vitiligo, caractérisée par des taches cutanées. Le potentiel est conséquent car ces maladies disposent encore peu de traitements fiables et le nombre de patients à traiter est conséquent.

Opzelura pourrait prendre une grande envergure dans les années à venir (source : Incyte) NB : AD = Atopic Dermatitis

Outre Jakafi et Opzulera, trois autres traitements enrichissent la gamme pour un chiffre d’affaires de 209 M$. Incyte est aussi propriétaire de plusieurs brevets exploités par d’autres laboratoires comme Novartis et Eli Lilly. Ces redevances apportent de la récurrence dans les revenus ; elles comptent pour 14,2% du chiffre d’affaires. Enfin les revenus d’étapes et des contrats comptent pour 4,9 % des recettes annuelles.

Un portefeuille en développement conséquent

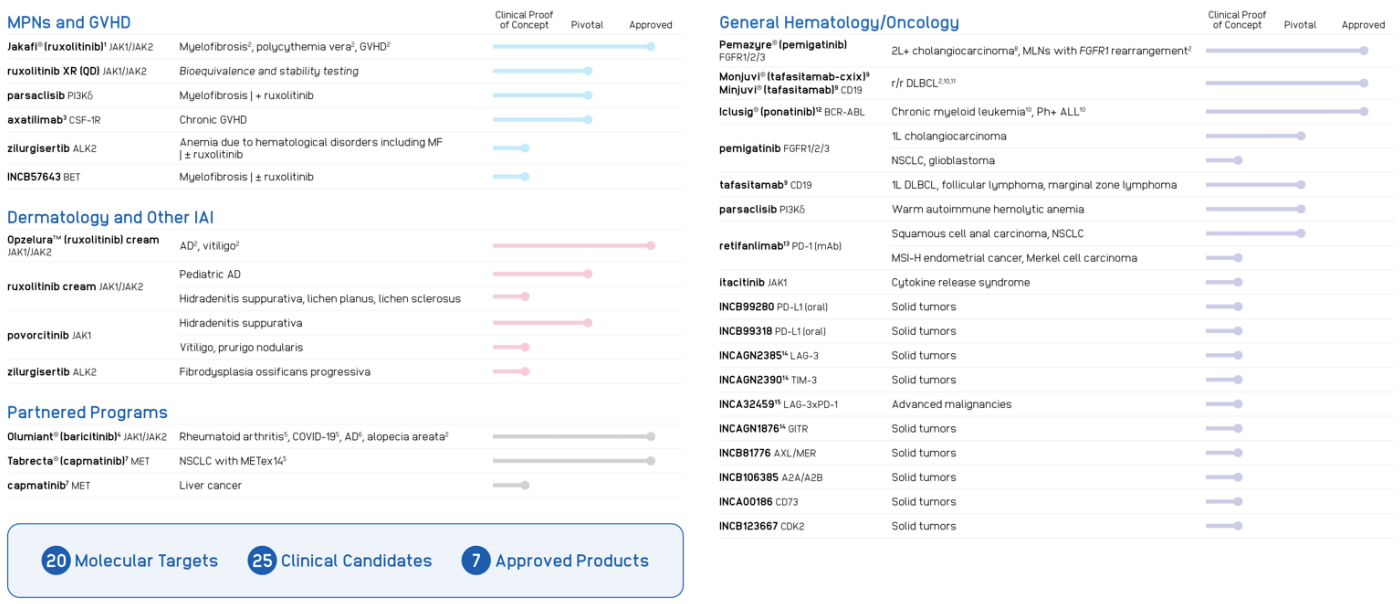

Incyte ne limite pas son développement à l’extension de ses traitements existants puisque 25 études cliniques sont en cours, dont près de la moitié sont à des stades avancés, en phases d’études 2 et 3.

Petit aperçu de la palette de traitements en phase de développement (source : Incyte)

Ce potentiel futur présente toutefois deux défis majeurs. En premier lieu, les coûts de la recherche et du développement s'avèrent considérables (47 % du chiffre d'affaires). En deuxième lieu, le retour sur investissement n'est pas garanti. Car même si étendre son spectre à un grand nombre d’études permet d'accroître les chances d’aboutir à un médicament qui sera mis sur le marché, il n'existe aucune certitude de succès et ainsi, une part non négligeable de la croissance future repose dans les résultats d’études cliniques qui peuvent se révéler assez aléatoires.

Rentabilité en yoyo

D’un point de vue financier, la croissance des revenus est spectaculaire, portée par la montée en puissance de Jakafi. En l'espace de seulement dix ans, les revenus ont été multipliés par un facteur de dix, en passant de 355 M$ en 2013 à 3,4 Mds$ l'année dernière. En ce qui concerne la rentabilité, le tableau est un peu plus nuancé. La marge nette varie d'années exceptionnellement profitables, comme en 2019 (20,7%) et 2021 (31,8%), à des années où les coûts pèsent trop lourdement sur la balance. Ce fut notamment le cas en 2020. Cependant, on observe une amélioration de la tendance, puisque les années à rentabilité positive commencent à être plus régulières que lors de la dernière décennie. La société commence à générer des liquidités plus régulièrement et à mieux maîtriser ses dépenses, un bon point.

Cependant, Incyte a dû faire appel plusieurs fois au marché pour renforcer ses réserves de trésorerie et satisfaire ses besoins en matière de rémunérations en actions (188,4 M$ l'année dernière). Le nombre d'actions en circulation a augmenté de 38 % au cours de la dernière décennie. Cet élément sera primordial à surveiller pour les prochains exercices, d’autant que la société ne verse pas de dividende. Néanmoins, en sa qualité d’entreprise biopharmaceutique, Incyte peut voir l’avenir sereinement : la trésorerie est solide et s’élève à 3,2 Mds$ et la dette ne pose aucun problème quant à la situation opérationnelle.

Incyte a entamé une phase cruciale de son parcours : celle qui pourrait lui permettre de changer de statut en passant d’une société biopharmaceutique au stade du développement clinique à une entreprise pharmaceutique en phase de commercialisation. Le bilan est solide, les revenus en très forte croissance et on appréciera la part de revenus récurrents ainsi que la solidité du portefeuille de traitements détenus. La société ne se paye pas chère au niveau actuel d'un point de vue des principaux ratios de valorisation. Il faut par contre avoir à l’esprit que les résultats cliniques peuvent créer une forte volatilité sur le titre, une norme dans le secteur. Malgré tout, le potentiel des études en cours n’est que faiblement pricé dans le cours.