Basée dans le Missouri, cette entreprise propose une plateforme de traitement de l'information et des transactions pour les acteurs de la banque et du crédit. L’outil permet d'effectuer de nombreuses tâches comme de la gestion bancaire classique, l’ouverture de comptes, le traitement des opérations de dépôts et des paiements, la sécurité de l’information, l’imagerie de documents et bien d’autres. Cette solution “tout en un” répond à un grand nombre de besoins des clients. Ils sont d’ailleurs hautement satisfaits des services de Jh&A. L'enquête annuelle de satisfaction menée par l’entreprise fait état d’une notation de 4,74 / 5 pour l’an dernier.

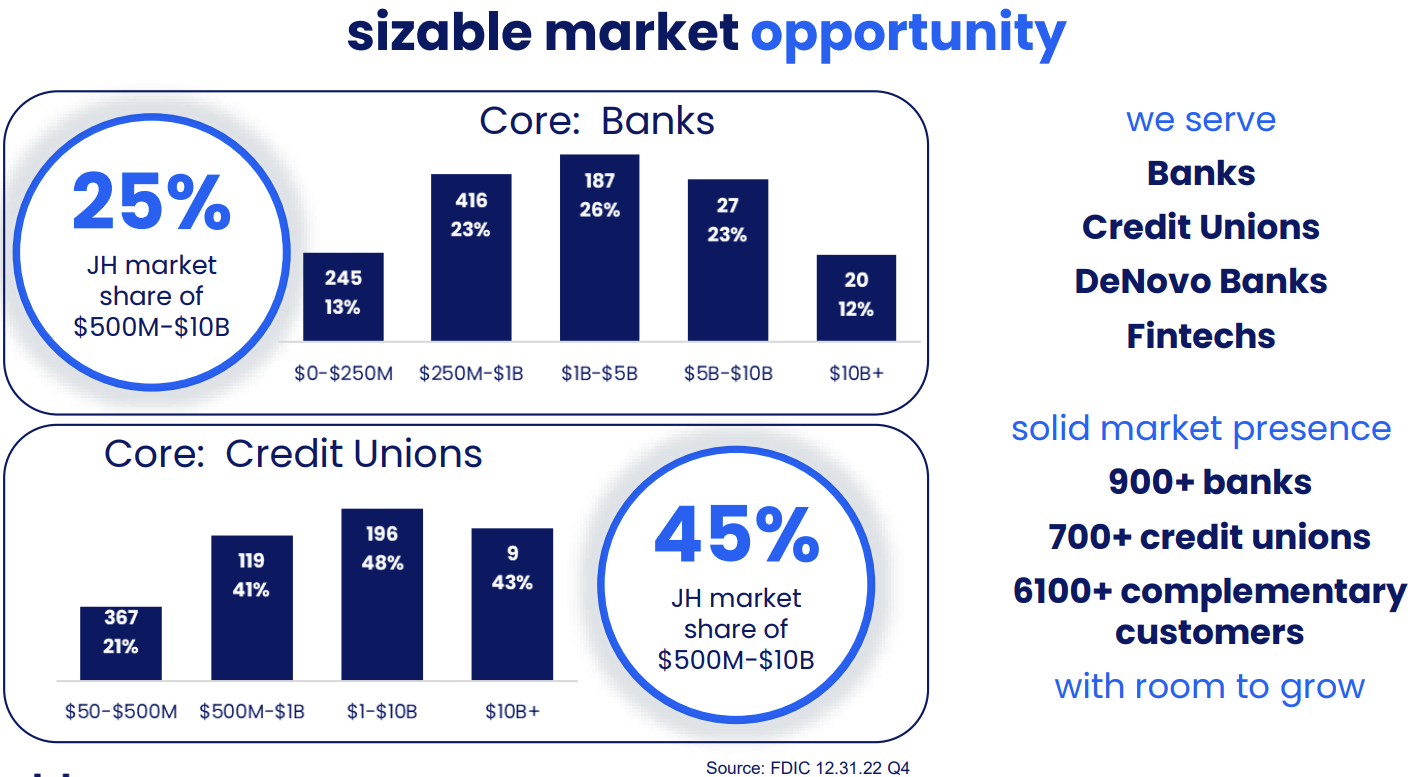

Bien positionné sur son marché (source : JH&A)

Les multiples atouts du groupe

L’américain a une base de clients bien remplie et diversifiée. Sa solution est employée par plus de 7800 institutions, sans distinction entre de petites banques régionales et de grands groupes additionnant des dizaines de milliards d’actifs ainsi que de très nombreuses coopératives de crédit. JH&A peut aussi adapter sa plateforme à une solution spécifique pour répondre à des attentes d’entités plus petites. Malgré tout, le nombre de clients à proprement parler n’est pas un élément crucial étant donné que le secteur connaît de très nombreuses opérations de fusions et acquisitions. Il a même reculé l’an dernier alors que la croissance était au rendez-vous.

Ensuite, JH&A ne dépend pas vraiment de la santé des secteurs financier et bancaire dans le sens ou son activité ne dépend pas du volume des flux de transactions, ni de l’évolution des taux d'intérêts et des divers aléas qui font la pluie et le beau temps de ces institutions. La plateforme technologique est commercialisée sous forme d’abonnements si bien que plus de 90% des revenus sont récurrents. La croissance est donc en grande partie prévisible pour les prochaines années.

Des finances bien calibrées

Le modèle basé sur les abonnements a permis une croissance régulière mais plutôt faible sur le cycle 2013-23. Le CAGR s’élève à 6,2%. Tous les indicateurs sont au vert. Les marges générées sont solides avec une rentabilité nette d’environ 18%. Certes, elles n’augmentent pas, ce qui laisse supposer que la société est parvenue - en tout cas pour l’instant - à ce qu’elle pouvait faire de mieux. Mais les bénéfices par action sont eux en progression presque linéaire sur la période. Les rachats d’actions (16,1% du capital en 10 ans seulement) y sont pour beaucoup. Avec les dividendes, eux aussi en hausse continue, la politique de retour aux actionnaires est très avancée. Le ratio de distribution des profits est de 99%.

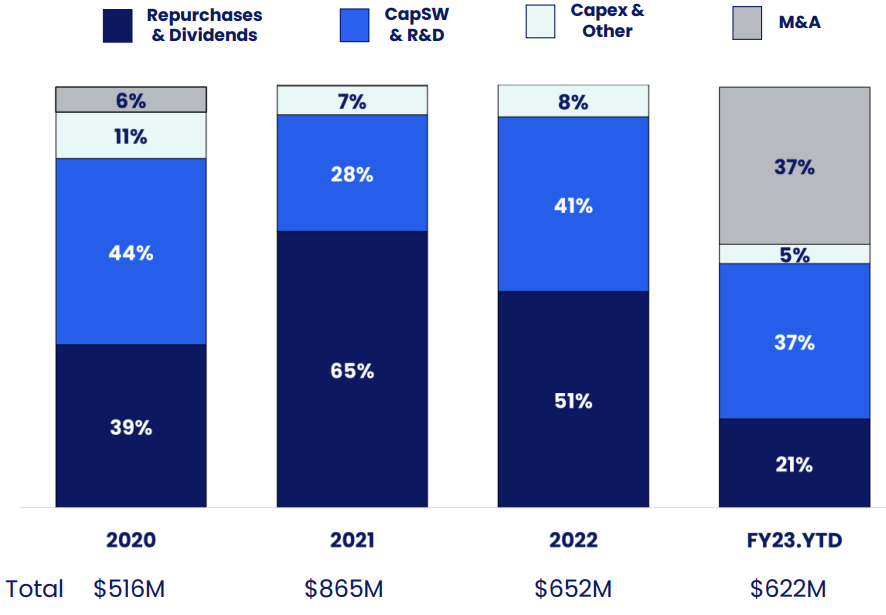

JH&A gâte ses actionnaires (source : JH&A)

Malgré cette distribution, JH&A dispose de suffisamment de liquidités pour satisfaire ses autres besoins en trésorerie. Ainsi, l’an dernier, 51% du cash a été alloué aux actionnaires sous formes de dividendes et de rachats d’actions et le reste a été utilisé pour les coûts de développement et la R&D (41%) ainsi que pour les divers investissements de croissance (8%). Pour l’heure, l’entreprise souhaite mettre l’accent sur les acquisitions.

L’allocation du capital (source : JH&A)

Qu’en est il de la valorisation ?

JH&A s’est historiquement payé assez cher. Son positionnement sur le grand segment des fintechs ainsi que son modèle d’affaires lui confèrent une valorisation assez élevée. Sur la base du PER, le multiple ressort en moyenne à 33,3 fois sur les dix dernières années. Pour cette année, l’entreprise anticipe une croissance des revenus en ligne avec les années précédentes mais la marge opérationnelle est attendue en repli de presque 2 points. Le groupe dépasse certes très régulièrement ses propres attentes et celles des analystes, mais nous ne pouvons nous fier sur cette base. D’autre part, Fiserv, le principal concurrent qui est dorénavant 8 fois plus grand que JH&A depuis le rachat de First Data pour 22 Mds$ en 2019, a des perspectives meilleures. En tout cas, à court terme car pour 2024, ses marges devraient être mieux orientées, signe de la réussite de l’intégration de First Data. Fiserv est moins valorisé que son petit concurrent, la dette issue de l’acquisition laisse toujours les investisseurs plutôt sceptiques.

Pour 2024, JH&A se négocie à 32,5 fois ses profits, à 29 fois pour 2025. Les autres ratios sont aussi très élevés et ne semblent plus vraiment cohérents avec les perspectives de court terme. Le groupe a tous les atouts d’une excellente société de croissance et de qualité, sans doute parmi les meilleures du secteur. Ce n’est néanmoins pas une raison pour voir le titre grimper jusqu’aux cimes. Un repli serait une excellente opportunité à saisir. JH&A est une small-cap (11,8 Mds$ de capitalisation aux Etats-Unis, ce n’est pas bien grand) à surveiller de prêt.