Pas une banque… Oh, Wait !

La réputation de la société créée à San Francisco reposait initialement sur un marketing bien léché pour refinancer les prêts des étudiants prometteurs aux Etats-Unis. Il s'agissait en gros d'appâter le (jeune) chaland en lui vendant une sortie du système bancaire de papa pour intégrer le monde merveilleux de la fintech. Cet excellent filon a permis à SoFi de se développer avec une prise de risque limitée, d'autant que les taux étaient bas et la clientèle plutôt fortunée. On comprend dès lors que le patronyme bankable (l'abréviation SoFi signifie Social Finance, soit finance sociale) n'a de social que le fonctionnement hors du réseau traditionnel, et pas du tout le financement des nécessiteux.

Enfin bankable…A l'origine, le fondateur Mike Cagney martelait que son entreprise allait s'en tenir à son offre initiale et tailler des croupières aux banques traditionnelles sans en devenir une. Cela a été intellectuellement exact pendant un moment, jusqu'à ce que SoFi se diversifie dans toutes sortes de prêts et de services. La narration d'origine a définitivement été enterrée avec la licence bancaire demandée et obtenue par SoFi l'année dernière. Mais le marketing autour de la fintech qui secoue le secteur reste d'actualité.

Le début de quelque chose

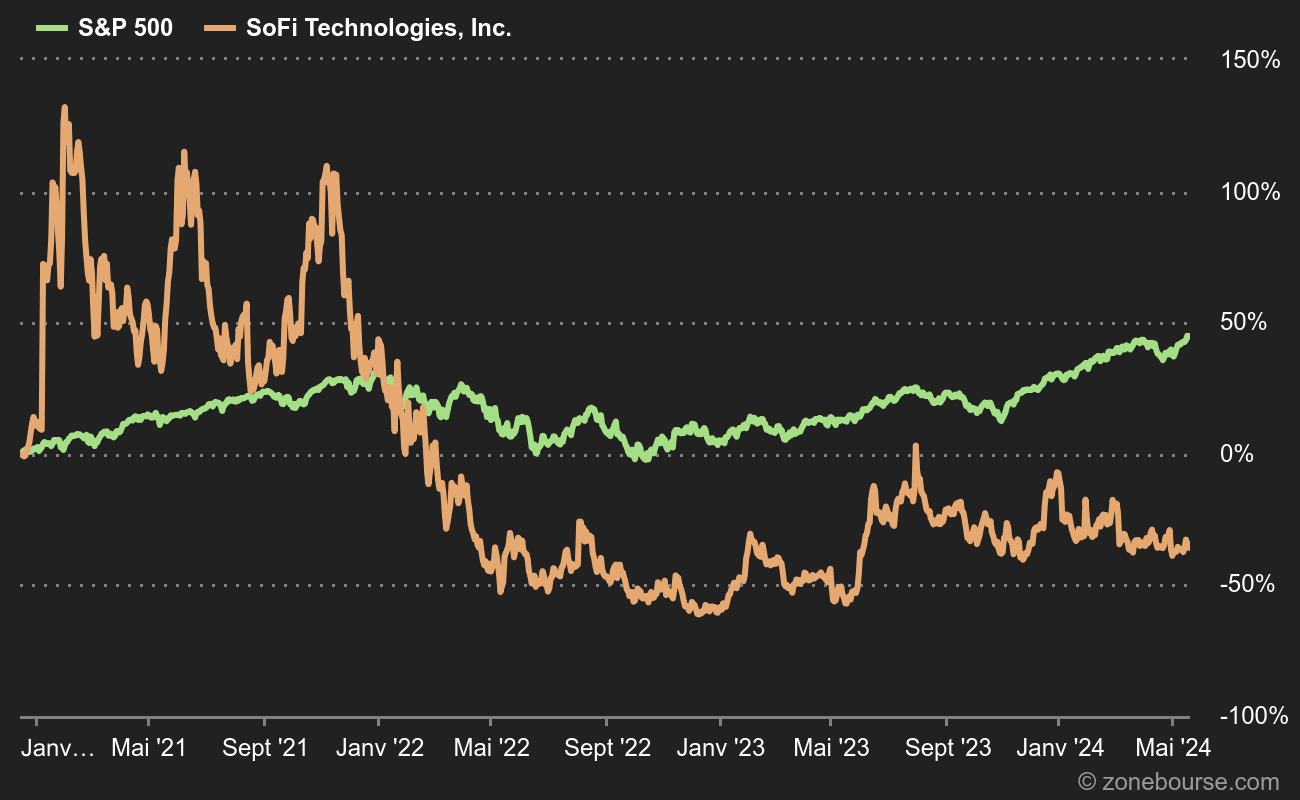

Le fait est qu'après une série de déceptions, les bonnes performances réalisées par SoFi ces derniers mois ne sont pas passées inaperçues. D'autant plus qu'elles sont intervenues dans un contexte, rappelons-le, compliqué pour les seconds et les troisièmes couteaux du secteur financier aux Etats-Unis. Les chiffres publiés lundi montrent que les revenus ont bondi de 37% à près de 500 M$ au T2, pendant que le revenu net d'intérêt a plus que doublé à 291 M$. La ligne du bas du compte de résultats est encore déficitaire, mais le management a affirmé que SoFi dégagera des bénéfices à partir du T4 2023. Tous les postes des comptes ont dépassé les attentes. Au surplus, les analystes ont loué la qualité des chiffres, notamment des revenus récurrents.

Les objectifs annuels ont été relevés : symboliquement pour les revenus, mais plus fortement pour les résultats, ce qui est le signe d'une rentabilité qui va crescendo. "Il est impressionnant de constater que SoFi continue d'élargir sa gamme de produits et sa base d'utilisateurs tout en naviguant dans un environnement macro-économique et tarifaire difficile", soulignait au début du mois de Juillet John Hecht, l'analyste en charge du dossier chez Jefferies. A l'époque, le titre cotait 8,10 USD et Hecht visait 9,16 USD. Autant dire qu'il va devoir rapidement décider s'il adhère au camp des optimistes ou s'il est temps de faire une pause.

Car après la publication, la division du marché en deux clans s'est renforcée. Il y a d'un côté les sceptiques, qui jugent la valorisation complètement folle malgré les progrès indéniables. Et il y a ceux qui voient en SoFi un futur poids lourd du secteur financier. C'est d'ailleurs ce que pronostiquait le fondateur huit ou neuf ans en arrière, quand il revendiquait à terme une place dans le quatuor de tête des services financiers aux Etats-Unis.

A tous les coups on gagne ?

Les derniers résultats nous enseignent que la fintech réalise de grosses marges en profitant de l'environnement de taux élevés. En effet, elle propose des rémunérations généralement plus attractives que la concurrence, car sa base de coûts est plus faible qu'une banque traditionnelle. Ce faisant, elle attire un grand nombre de nouveaux clients, qui font gonfler ses dépôts. Dépôts qui servent à financer de nouveaux prêts sans passer par la case titrisation, qui était le modèle d'origine de SoFi. Par conséquent, il y a un effet accélérateur sur les résultats, visible dans le revenu net d'intérêt précité. Il paraît, c'est le directeur financier de la société et certains analystes qui l'affirment, que la société pourrait se trouver aussi à l'aise quand les taux baisseront. En effet, grâce à sa structure de coûts légère, elle pourrait garantir des niveaux de rémunération supérieurs à la concurrence plus longtemps, et ainsi encore gagner des clients à marée descendante, comme elle l'a fait à marée montante. Le beurre et l'argent du beurre en quelque sorte.

Bon évidemment, il faut que tout se passe comme dans un rêve. Mais le dossier est intéressant. Et puis qui sait, dans quelques années, Mike Cagney pourrait se vanter d'avoir sa chaise à la table de Jamie Dimon de JPMorgan Chase, Brian Moynihan de Bank of America et Charlie Scharf de Wells Fargo.