Vivendi, retour vers le futur

Voilà ce qui arrive quand les gens qui vous entourent sont beaucoup plus jeunes que vous. Quand vous expliquez que la scission de Vivendi est une sorte de retour à des choses déjà vues, vous vous prenez des regards intrigués. Quand vous sortez que Canal+ et Havas étaient encore cotées il n'y a pas si longtemps, on vous prend pour une folle. Et si vous ajoutez qu'Havas a déjà fait partie du CAC40, vous êtes directement rangé dans la catégorie des dérangées, ou éventuellement des dinosaures.

Bref, Vivendi veut se scinder en trois pour mieux valoriser ses actifs et éliminer sa décote de conglomérat, au moins en partie. Une stratégie déjà expérimentée avec succès pour UMG. D'ailleurs, Vivendi pèse 10,7 milliards d'euros environ en intégrant la hausse du jour, alors que son ex-filiale Universal Music Group affiche 46,7 Mds€ au compteur. La troisième entité serait une sorte de société de portefeuille qui comprendrait les parts dans Lagardère et dans d'autres actifs médias.

UBS a calculé que la capitalisation du trio pourrait être supérieure d'environ 40% à la capitalisation actuelle, en supposant qu'il n'y ait pas de conséquences fiscales et que la dette nette se trouve dans la société d'investissement résiduelle. Le bureau d'études suisse valorise actuellement Canal+ 12,7 fois et Havas 6,7 fois le ratio EV/EBITA 2023 dans son analyse par la somme des parties.

Il y a du Hermès en Brunello Cucinelli

Sur les trois dernières années en bourse, le seul groupe de luxe capable de rivaliser avec Hermès est Brunello Cucinelli, comme le montre le graphique qui suit.

La petite griffe italienne de l'ultra-luxe continue à pousser ses pions avec succès. Pour un examen plus approfondi, suivez le guide Adrien Chavanne dans ce papier. Hier soir, Brunello Cucinelli a (encore) relevé ses prévisions annuelles pour l'année en cours et donné une visibilité solide sur ses performances 2024, confirmant son statut d'acteur très défensif du secteur. Défensif mais en croissance. Les actionnaires continuent à boire du petit lait, en dépit des niveaux de valorisation élevés atteints par le dossier, surtout en ces temps plus compliqués pour le secteur.

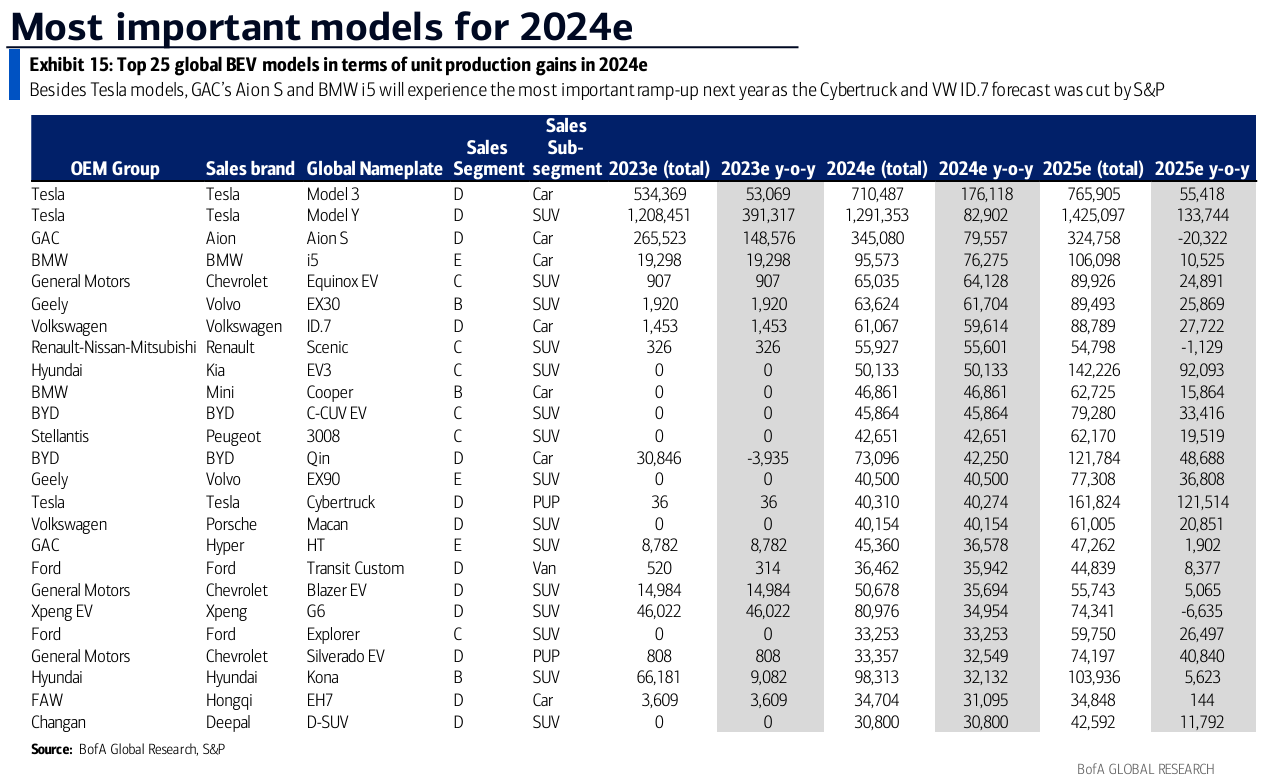

Panorama des véhicules électriques 2024

Le tableau qui suit montre les 25 modèles de véhicules électriques les plus importants de 2024, c’est-à-dire ceux dont la production est censée le plus croître cette année-là en unités.

Le tableau est d'ailleurs classé en fonction du nombre inscrit dans la colonne "2024e y-o-y, qui signifie en version claire "croissance estimée du nombre d'unités en 2024 par rapport à 2023". La colonne située immédiatement à gauche est intéressante elle aussi puisqu'il s'agit d'une estimation du nombre de véhicules de chaque modèle qui devrait être produit. Au regard de ce tableau, on voit très bien l'avance prise par Tesla, qui devrait écouler un peu plus de 2 millions de véhicules existants (710 487 Model 3 et 1 291 353 Model Y) et 40 310 Cybertrucks. Derrière, la concurrence s'organise avec quelques sorties marquantes comme l'i5 de BMW, le Scenic de Renault, l'EV3 de Kia ou la 3008 de Stellantis. Sans oublier les constructeurs chinois, qui s'invitent au bal, à l'image de GAC (Guangzhou Automobile), Geely, BYD, Xpeng et Changan.

Le long-short scandaleux de la semaine :

- Les 200 pays participant à la conférence des Nations unies sur le climat à Dubaï ont conclu mercredi un accord qualifié par le président de la COP28 d'"historique", puisqu'il évoque pour la première fois une "transition" progressive vers un abandon des énergies fossiles.

Vs.

- L'amour de l'Occident pour Shein et Temu fait exploser le transport de fret aérien.

En bonus, quelques avis sur les petites et moyennes valeurs du jour en France

- Atos Se : CIC Market Solutions maintient sa recommandation neutre avec un objectif de cours relevé de 5 à 6 EUR.

- Elior Group : JP Morgan passe de souspondérer à neutre avec un objectif de cours relevé de 2,30 EUR à 3 EUR.

- Figeac Aéro : Oddo BHF passe de neutre à surperformance avec un objectif de cours relevé de 5,70 EUR à 6 EUR.

- Graines Voltz : Gilbert Dupont passe d'accumuler à alléger avec un objectif de cours réduit de 41,90 EUR à 28,50 EUR.

- Nanobiotix : Jefferies reste à l'achat avec un objectif de cours réduit de 12,50 à 12 EUR.

- Oeneo : IDMidcaps passe d'alléger à accumuler avec un objectif de cours de 12,70 EUR.

- Trigano : Gilbert Dupont maintient sa recommandation d'achat avec un objectif de cours relevé de 171 à 173 EUR.

- Wendel : Société Générale maintient sa recommandation d'achat et relève l'objectif de cours de 97 à 99 EUR.