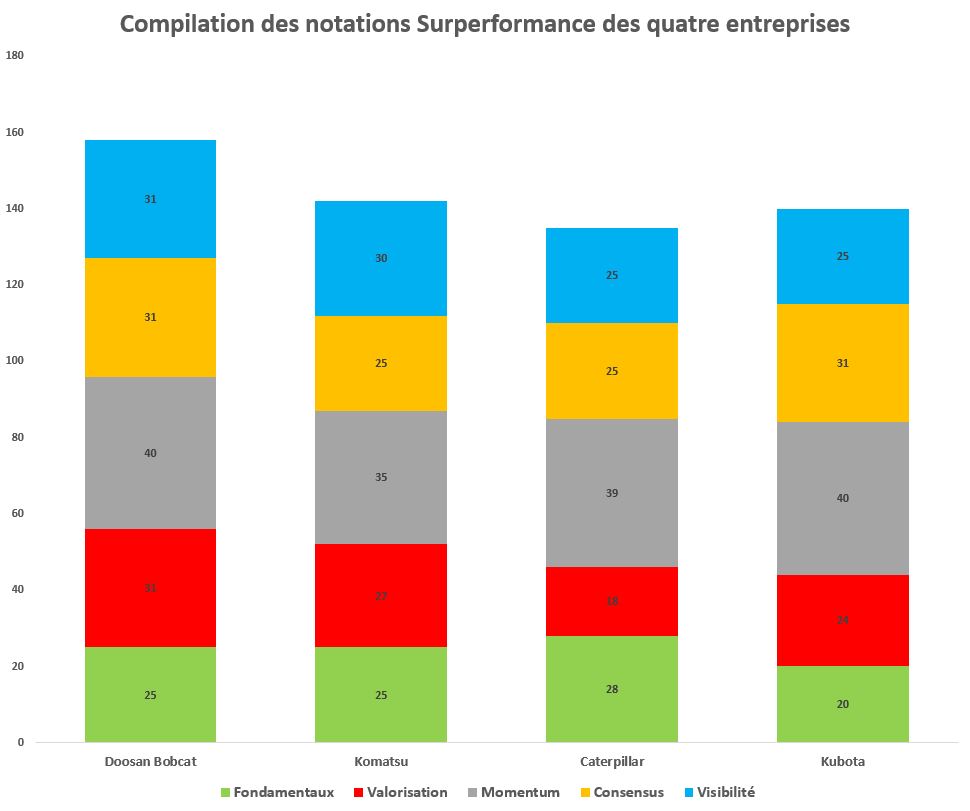

- Doosan Bobcat : le groupe coréen réalise près des trois-quarts de son chiffre d'affaires en Amérique du Nord, notamment via ses engins utilitaires compacts. "Bobcat" est à la pelle mécanique compacte ce que Scotch est au ruban adhésif. Le coréen Doosan a racheté l'américain Bobcat en 2007 auprès d'Ingersoll Rand. La société pèse un peu moins de 4 Mds$ en bourse, pour un chiffre d'affaires attendu à 5,2 Mds$ cette année et un PER modeste de 11,4 fois. La trajectoire de chiffre d'affaires est solide et l'endettement tend vers zéro. Seul bémol, les analystes ne voient pas les marges progresser, si bien que c'est l'expansion des revenus qui va alimenter l'amélioration des ratios. Si le marché du BTP américain confirme sa vigueur, les ventes devraient suivre. Le titre a perdu du terrain sur ses sommets mais évolue toujours en hausse de près de 50% depuis le début de l'année.

- Komatsu : le Japonais est moins exposé que Doosan Bobcat au marché de la construction et des travaux publics américains, mais il réalise environ 23% de son activité outre-Atlantique. Du haut de sa capitalisation de 23,5 Mds$, il est un des poids lourds du secteur, aussi bien dans le domaine des engins de chantier comme les pelles mécaniques que dans les équipements miniers (tombereaux, concasseurs). Komatsu affiche de belles perspectives de progression de résultats pour une valorisation en voie d'amélioration : de 30 fois au sortir de l'exercice clos le 31 mars dernier, le PER devrait baisser à 15 fois sur l'exercice en cours, puis à 12 fois l'année suivante. Les révisions de projections ont été solides dernièrement. Le titre a perdu du terrain ces dernières semaines et affiche même un parcours baissier en 2021.

Source Sociétés

- Caterpillar : sans doute la société la plus connue du secteur. L'Américain sort d'un exercice 2020 compliqué par la pandémie et ses ratios de valorisation sont les plus élevés des quatre acteurs présentés. Mais les analystes ont révisé en hausse à tours de bras leurs attentes… ce qui n'a pas empêché le titre de réagir négativement à la dernière publication de résultats. En effet, le management a fait état d'une activité en plein boom mais de coûts en hausse, qui vont contrarier la marche en avant des bénéfices. Le marché voit malgré tout les comptes adopter une belle pente ascendante. Attention, le groupe affiche un endettement relativement élevé. L'action sousperforme le S&P500 depuis le 1er janvier.

- Kubota : encore un acteur japonais, d'une taille proche de son compatriote Komatsu. Kubota génère entre 30 et 35% de ses revenus aux Etats-Unis. Le groupe produit des engins pour plusieurs secteurs, notamment l'agriculture avec des moissonneuses, des tracteurs et des transplanteurs de riz. Dans le BTP, il propose essentiellement des minipelles et des chargeurs compacts. Côté ratios financiers, l'entreprise n'est pas très chère en matière de PER (14,2 fois l'exercice en cours) et ses révisions de résultats sont très positives. En contrepartie, sa croissance projetée est plus faible que celle de ses comparables et les avis des analystes sont assez disparates. Comme Komatsu, Kubota affiche un parcours légèrement baissier en 2021.

Et aussi :

- Deere (matériel agricole, surfaçage, BTP)

- CNH Industrial (matériel agricole, BTP, véhicules utilitaires).

- Terex (matériel de levage, de manutention, grues, matériel minier).

- Wacker Neuson (engins compacts pour le BTP).

- Palfinger (matériel de levage, grues).

- Epiroc (matériel minier, de surfaçage).

- Haulotte (matériel de levage).

- Manitou (manutention, engins compacts).