De quoi parle-t-on ?

Le carburant aviation, ou "jet fuel", couvre en réalité plusieurs types de produits, dont le plus répandu est le Jet A-1, destiné en particulier à l'aviation commerciale. Produit selon de stricts standards, il affiche des caractéristiques spécifiques en matière de résistance au gel, d'énergie de combustion ou de densité. Il est généralement appelé kérosène, qui est le nom du mélange d'hydrocarbures obtenu en cours de raffinage qui lui sert de base. Les cours du "jet fuel" sont largement corrélés à ceux du pétrole, comme le montre le graphique ci-dessous, publié par l'IATA en septembre 2018.

Le carburant aviation, ou "jet fuel", couvre en réalité plusieurs types de produits, dont le plus répandu est le Jet A-1, destiné en particulier à l'aviation commerciale. Produit selon de stricts standards, il affiche des caractéristiques spécifiques en matière de résistance au gel, d'énergie de combustion ou de densité. Il est généralement appelé kérosène, qui est le nom du mélange d'hydrocarbures obtenu en cours de raffinage qui lui sert de base. Les cours du "jet fuel" sont largement corrélés à ceux du pétrole, comme le montre le graphique ci-dessous, publié par l'IATA en septembre 2018.

Source IATA - Cliquer pour agrandir

Que représente le kérosène dans les coûts d'une compagnie ?

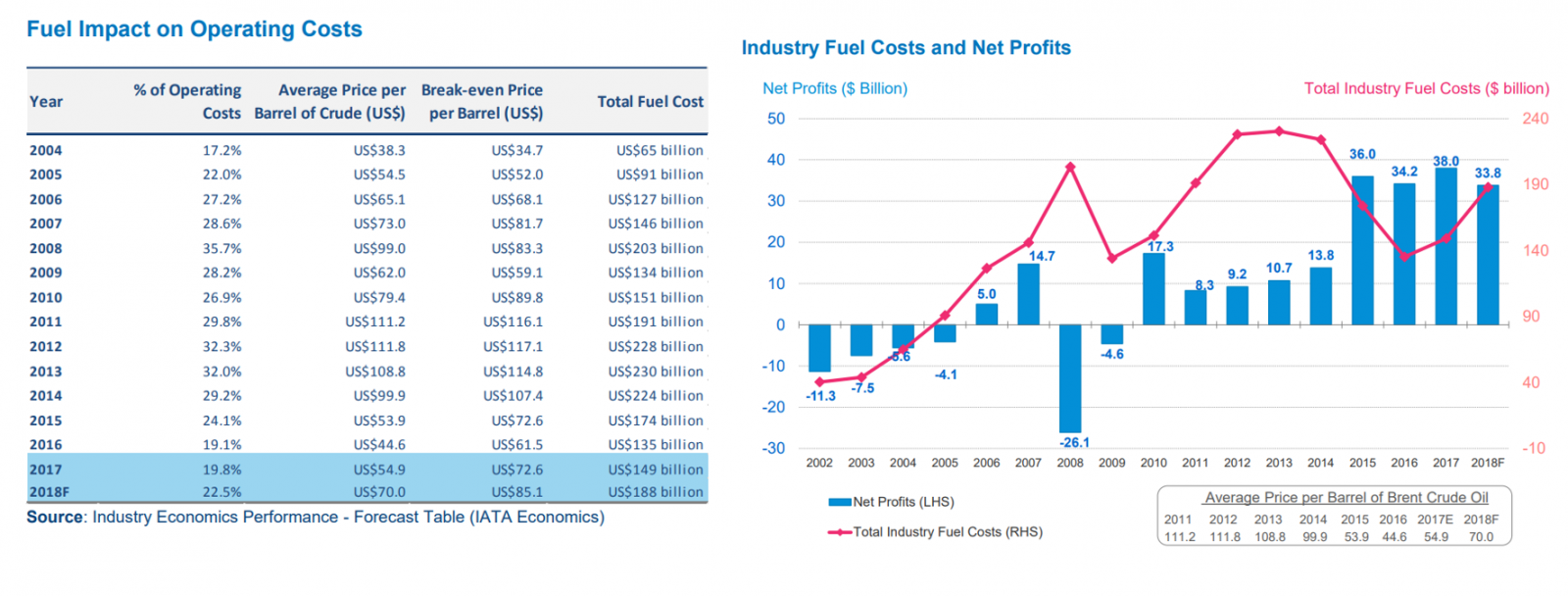

La facture kérosène des compagnies aériennes fluctue avec les cours pétroliers. Il y a quinze ans, elle ne représentait que 14% des dépenses opérationnelles d'un transporteur. En 2017, cette proportion était de 20% (sur la base d'un baril de Brent à 54,90 USD de moyenne). En 2018, elle devrait monter à 22,5%, selon les projections de l'IATA, qui misait en juin sur un baril à 70 USD en moyenne sur l'année. Des niveaux qui sont loin de ceux de 2008 (record à 35,7% avec un baril à 99 USD de moyenne). Le tableau ci-dessous liste la part du kérosène dans les coûts opérationnels des compagnies (colonne 2), le prix moyen du baril chaque année (colonne 3), le cours maximum pour que l'industrie soit à l'équilibre (colonne 4) et la facture brute en cumulé (colonne 5). Le graphique de droite croise le montant de la facture kérosène globale (en rose) avec les bénéficies cumulés du secteur (en bleu). Post-11 septembre 2001, les compagnies ont mis du temps à remonter la pente d'autant que les cours pétroliers se sont envolés jusqu'à la crise des subprimes. La remontée des cours sur 2010 / 2014 les a aussi pénalisées.

Source IATA - Cliquer pour agrandir

La modernisation des flottes, parmi d'autres facteurs, permet de réduire la consommation de kérosène par passagers. EasyJet, par exemple, vise une émission de 72 grammes de CO2 par kilomètre parcouru et par passager en 2022, contre 116 en 2003 et un peu moins de 80 actuellement, après le renouvellement de sa flotte avec des A320neo.

Une stratégie à double tranchant

L'impact réel des fluctuations pétrolières varie d'une compagnie à l'autre, car toutes n'ont pas la même structure de coûts et toutes n'ont pas les mêmes stratégies de couverture. La plupart des compagnies aériennes disposent d'une entité chargée de limiter l'impact des fluctuations du prix du kérosène, par une politique de couverture via des produits dérivés. "La mise en place de couvertures vise à réduire l’exposition d’Air France KLM et donc à préserver les marges budgétées", peut-on lire dans le document de référence annuel de la compagnie franco-néerlandaise, qui a opté pour un horizon de deux ans avec un ratio-cible de 60% de couverture. En 2017, l'entreprise a dépensé 4,507 milliards d'euros pour acheter du carburant, soit 18,6% de ses charges d'exploitation. A titre de comparaison, le plus gros poste de dépenses, les frais de personnel, se chiffraient à 7,62 milliards d'euros (31,4% du total). Dans une étude récente, Berenberg estime qu'Air France KLM affiche la plus grande sensibilité des transporteurs européens à une variation des cours pétroliers, qu'il évalue à -2,7% pour l'Ebit pour une hausse de 5 USD du baril.

La couverture kérosène n'est pas exempte de risques, car elle dépend d'une bonne appréciation des tendances futures. Lorsqu'il existe un gros décalage entre la couverture et la réalité du marché, elle peut même devenir fort coûteuse. United en 2008 ou Delta en 2014 ont subi de grosses pertes comptables à cause de couvertures trop agressives. Air France KLM en avait fait les frais aussi avant la crise financière, en se couvrant à long terme sur une poursuite de l'ascension des cours alors qu'ils avaient corrigé.

Mais globalement, cette stratégie permet de lisser l'impact des fluctuations de l'or noir et de publier des prévisions moins aléatoires. La philosophie sous-jacente consiste bel et bien à piloter le risque, et non à réaliser des profits… même s'ils sont toujours les bienvenus quand les stratégies de couverture ont mieux fonctionné que prévu. Dans la phase actuelle, les compagnies appliquant des taux de couverture élevés vont, théoriquement, afficher des résultats plus résistants, même si un autre facteur, l'évolution des parités de change, entre en ligne de compte. Une variable qui, elle aussi, fait l'objet d'une stratégie de couverture. Mais c'est une autre histoire.