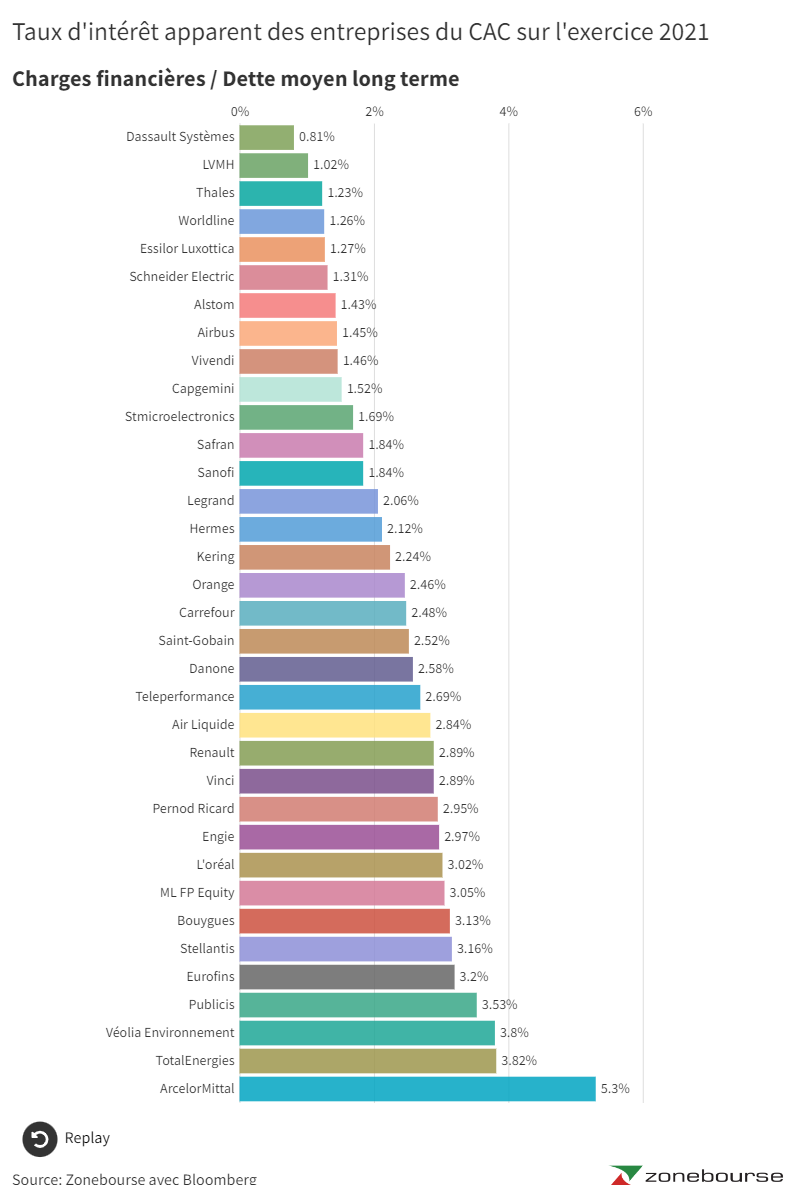

Le taux d'intérêt apparent.

Si vous avez l’habitude de consulter les informations financières publiées par une entreprise, vous savez que vous pouvez trouver le détail des lignes de crédits qu’elle a ouvertes et les obligations qu’elle a émises avec la maturité et le coût lié à chacune d'entre elles. Pour autant, ces infographies ne sont pas toujours les plus simples à interpréter. Pour se faire une idée du coût de l’endettement apparent d’une entreprise plus rapidement, je vous invite à comparer le poste des charges financières du compte de résultats, au stock de dettes moyen/long terme que vous trouverez très facilement dans le passif du bilan.

Notez que le coût de l’endettement financier net que vous trouvez dans le CDR inclut les produits d’intérêts que l’entreprise a perçus sur l’exercice. Naturellement, lorsque l’on souhaite comparer ce qu’a payé l’entreprise par rapport au stock d’argent qu’elle a emprunté (obligations et crédits bancaires), on élimine ces produits financiers (qui sont des revenus) pour conserver uniquement les postes de charges d’intérêts pertinents. Dans l’exemple ci-dessous pour le cas de l’entreprise EssilorLuxottica, nous éliminons les 30 M€ de produits d’intérêts pour ne garder que les postes de dépenses (141 M€).

Ces précisions faites, comparons le taux d’intérêts apparent 2021 de l’ensemble des entreprises du CAC 40 (hors secteur financier). Retenez que pouvoir s’endetter à faible coût est un avantage considérable pour créer un levier financier et décupler la rentabilité des capitaux propres.

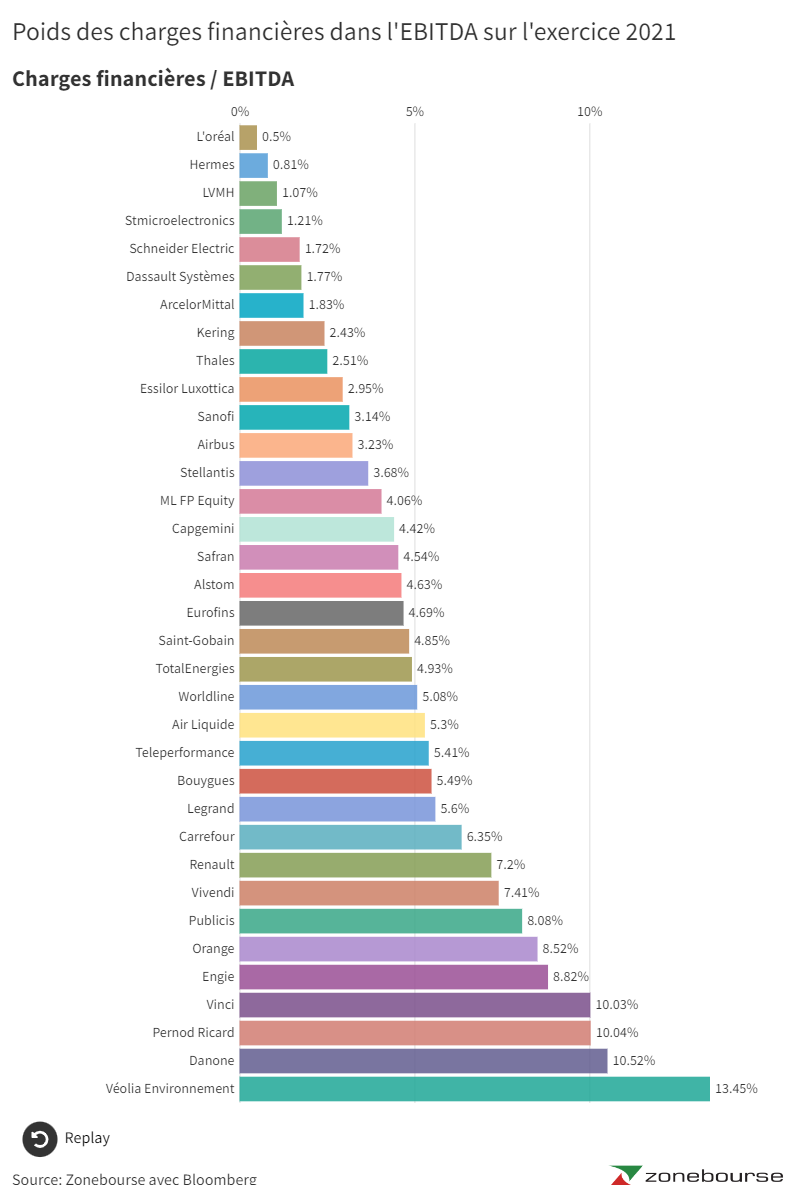

Le poids des charges financières dans le résultat de l’entreprise.

Créer un levier financier revient à se servir des capitaux propres apportés par les actionnaires comme garantie pour emprunter de l’argent à un taux d’intérêt inférieur à la rentabilité économique de l’entreprise. Si le coût de la dette est trop important et/ou que l’entreprise n’arrive pas à affecter ces nouveaux capitaux au développement de son activité, il y a destruction de valeur pour l’actionnaire. C’est d’ailleurs pour cette raison qu’il est extrêmement important pour un analyste de vérifier le taux d’intérêt apparent lié à la dette.

Pour autant, payer sa dette à un prix abordable ne garantit pas que l’entreprise soit en mesure d’assumer ses échéances avec une grande facilité. C’est pour cette raison que je vous invite à payer attention au poids des charges financières dans l’EBITDA de l’entreprise. Pensez à analyser ce rapport dans le temps pour détecter les entreprises aux revenus cycliques qui peuvent se trouver dans des situations délicates lors d’exercices moins fructueux.

Avec ces différentes métriques, nous ne sommes pas vraiment en mesure de juger de l’exposition des lignes de crédits existantes des entreprises à une remontée des taux, il faudrait pour cela connaître la proportion de prêts à taux variables vis-à-vis de la part fixe (à noter que la plupart des entreprises se sont débarrassés du variable lorsque c’était stratégique). Pour autant, si ces entreprises sollicitent de nouveau les banques ou le marché obligataire pour se financer, ça sera inévitablement à un prix plus élevé et il est toujours bon de savoir quelles sont les entreprises qui paient leur dette plus chère que les autres et celles dont les charges financières représentent un des postes principaux du compte de résultats.

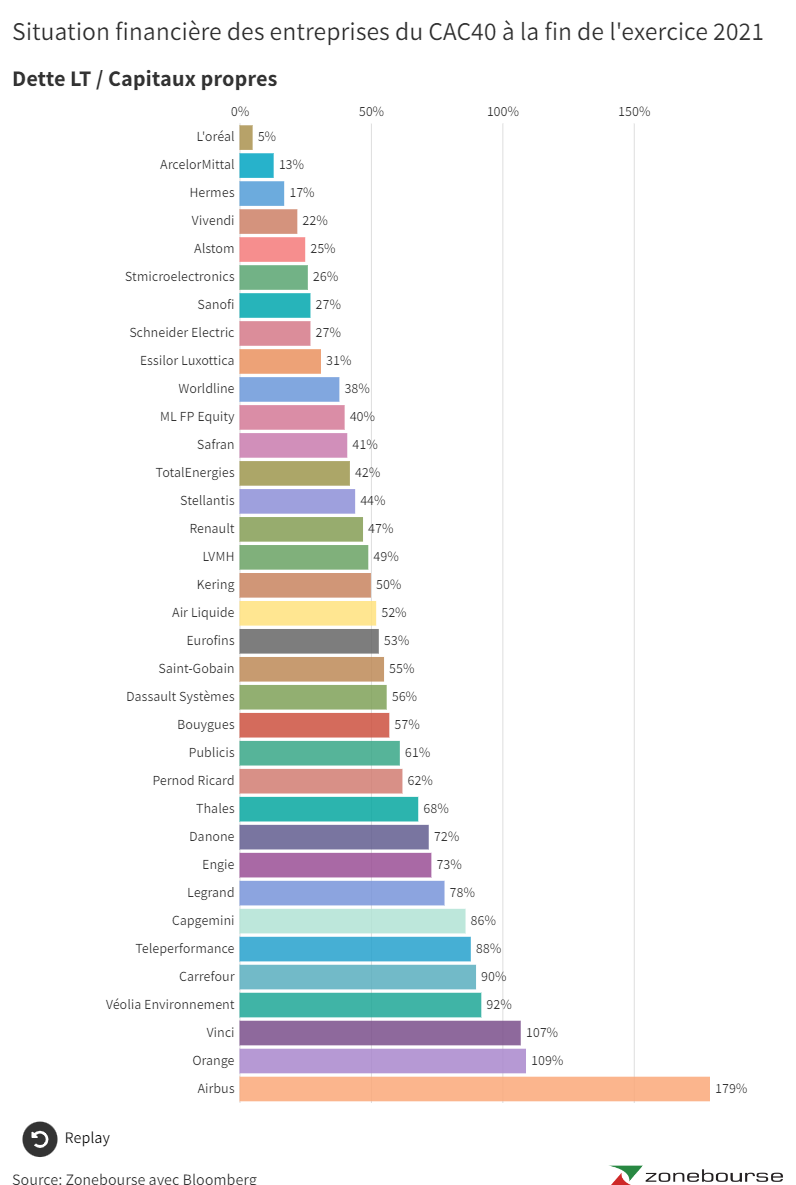

Le poids de la dette dans le bilan de l’entreprise.

Nous savons désormais quelles sont les entreprises du CAC40 pour lesquelles le poste de charges financières est très significatif. À titre d’exemple 10,5% de l’EBITDA de Danone est consacré au remboursement des intérêts financiers liés à sa dette. Le taux d’intérêt apparent de Danone est de 2,58%, ce qui est relativement correct pour une entreprise du CAC40 en cette période de taux très faibles. On comprend donc que si dans le futur, pour un même niveau d’endettement, ce taux venait à doubler, alors 20% de l’EBITDA de Danone devra être consacré au remboursement des intérêts financiers. Mais on se doute bien que l’entreprise ne va pas intégralement faire rouler sa dette. Elle a surtout profité des taux bas pour augmenter ses ratios d’endettement et améliorer sa rentabilité financière. Ce que l’on espère c’est qu’à partir de maintenant (et cela sur une horizon moyen terme) le groupe ne va pas se retrouver dans le besoin d’ouvrir de nouvelles lignes de crédits, on s’attend plutôt à ce que le poids de la dette dans le bilan se réduise progressivement, au rythme des remboursements en capital.

Pour suivre l’évolution de la situation financière d’une entreprise, il nous faut donc aussi avoir une idée du poids de la dette dans le bilan de celle-ci. On se doute que des entreprises comme Danone, qui ont souvent recours à un endettement conséquent, vont essayer de réduire ce dernier sur les années à venir. Voici un autre graphique qui reprend le rapport entre la dette des entreprises et leurs capitaux propres.

On pourrait naturellement penser que les entreprises les plus endettées sont celles qui paient leur dette la plus chère, mais cela n’est pas toujours le cas comme vous pouvez le comprendre en comparant les différents tableaux.

Je vous invite aussi à être vigilant concernant l’interprétation de ce dernier graphique : j’ai décidé de raisonner ici en dette LT brute, sans prendre en compte la trésorerie des entreprises. Le même graphique pourrait être réalisé en prenant en compte le ratio endettement net / capitaux propres, le message serait alors bien différent.

Si l’on en croit ces différents tableaux (qui, je le rappelle, ne prennent en compte que les chiffres de 2021), on peut tirer les conclusions suivantes :

- Dassault Systemes, LVMH et Thales sont les entreprises qui paient leur dette le moins cher.

- ArcelorMittal, TotalEnergies et Veolia Environnement sont celles qui paient leur dette le plus cher

- L’Oréal, Hermès et LVMH sont les entreprises dont les charges d’intérêts ont le poids le moins significatif dans le compte de résultats.

- Veolia Environnement, Danone et Pernod Ricard sont les entreprises dont les charges d’intérêts ont le poids le plus significatif dans le compte de résultats.

- L’Oréal, ArcelorMittal et Hermès sont les entreprises qui utilisent le moins la dette pour financer leur actif économique.

- Airbus, Orange et Vinci sont les entreprises qui ont le plus recours à la dette pour financer leur actif économique.

Enfin, sachez qu’avec la remontée des taux, la gestion du besoin en fonds de roulement (qui est par essence financé avec des ressources de court terme) va redevenir quelque chose de plus en plus important.

Ces derniers mois/années, dans le contexte très particulier que nous vivons (taux d’intérêt réels négatifs et inflation importante), le BFR est une source de création de valeur pour les secteurs où les stocks sont importants par le biais des profits d’inflation. Comme le soulignent les auteurs du Vernimmen, la bonne gestion du BFR consiste alors justement à ne pas le gérer. Mais cela pourrait de nouveau changer dans les années à venir et il faudra alors être plus vigilants vis-à-vis des industries qui présentent des forts BFR (sidérurgie, chimie, biens de consommation, luxe, matériaux de construction, mines, pharmacie…)