Une telle prolongation se limiterait au 30 juin en cas d’approbation du texte aux Communes d’ici le 20 mars. Problème, John Bercow, le speaker de la Chambre basse du Parlement, juge que le gouvernement ne peut pas faire revoter les députés sur un même texte. Alors qu’une « crise constitutionnelle majeure » est désormais évoquée outre-Manche, la Première ministre pourrait être contrainte de réclamer une extension plus longue, impliquant finalement une participation britannique aux prochaines élections européennes, sans garantie qu’une telle option soit acceptée par l’UE si Londres refuse de repenser sa stratégie.

Du côté de la bataille qui oppose Pékin et Washington sur les échanges commerciaux, une rencontre entre Donald Trump et Xi Jinping initialement prévue en mars n’aura finalement pas lieu. Le président américain joue avec les nerfs des opérateurs en soufflant le chaud et le froid, affirmant d’abord ne pas être pressé de conclure un accord avant d’exprimer son optimisme quant à une issue favorable d’ici 3 à 4 semaines.

Au niveau des statistiques, les Etats-Unis ont publié une série d’indicateurs en demi-teinte. Si les ventes aux détails progressent légèrement en janvier (+0.2%), elles avaient enregistré leur plus forte chute en dix ans le mois précédent. Sur le front de l’inflation, la hausse des prix à la consommation de l’Oncle Sam ralentit à +1.5% sur un an au mois de février, un plus bas depuis septembre 2016, tandis que la trajectoire des prix à la production a également déçu les attentes.

Cette semaine, les cambistes s’intéresseront justement aux réactions en matière de politique monétaire de la Réserve Fédérale américaine mercredi puis de la Banque nationale suisse et de la Banque d’Angleterre jeudi, même si des statu quo sur les taux sont largement attendus des deux côtés de l’Atlantique. Côté macro, les investisseurs prendront avant tout connaissance de l’inflation britannique mercredi et des chiffres de l’activité privée en zone Euro vendredi (indicateurs PMI).

Graphiquement, l’Euro invalide provisoirement une poursuite de la baisse du cours en se replaçant au cœur d’un range étroit (1.1265-1.1393). Nous privilégions toujours les ventes sur rebond alors que les investisseurs professionnels n’ont jamais été aussi largement vendeurs depuis décembre 2016. 1.1198 USD constitue le nouveau seuil à surveiller en clôture.

De son côté, la Livre présente une résilience manifeste. Malgré l’imbroglio persistant autour du Brexit, la devise britannique évolue dans ses plus hauts niveaux en 9 mois. Bien que nous jugions l’hypothèse d’un no deal très peu probable, le manque de visibilité sur l’avenir du Royaume-Uni nous pousse actuellement à rester à l’écart de la parité.

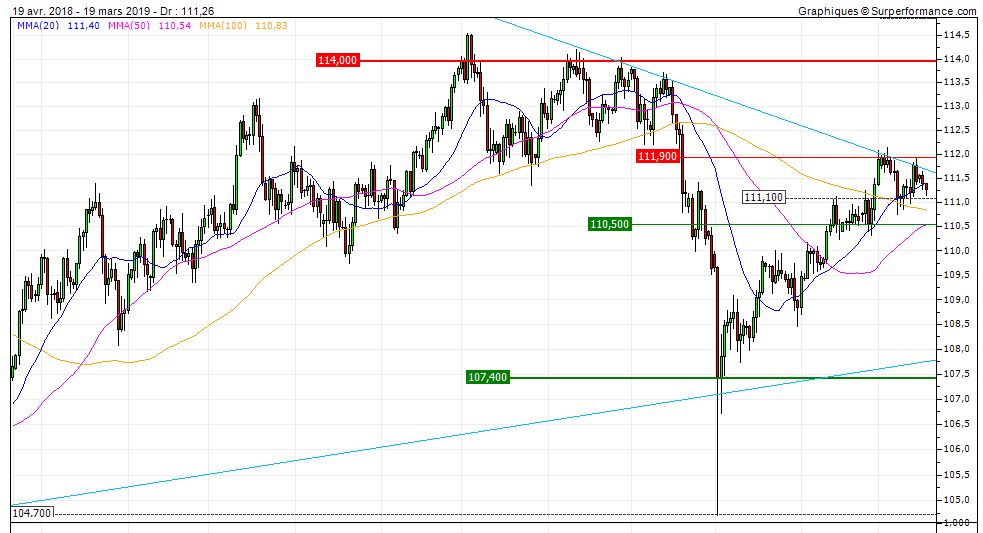

Enfin le Yen peine à poursuivre sa détente alors que la fin du conflit commercial sino-américain tarde à se dessiner. Si la paire USD/JPY bute toujours sur 111.90, le biais reste toutefois largement haussier et un franchissement de ce seuil en clôture quotidienne ouvrirait la voie d’une accélération vers 114 JPY.