La guerre commerciale reste au centre de l’actualité des changes en cette rentrée de septembre. Le ton est d’abord monté en marge du G7, Pékin annonçant un relèvement des droits de douane sur 75 milliards de dollars de produits américains, provoquant instantanément de nouvelles menaces de Donald Trump sur Twitter. Mais l’heure est désormais à l’apaisement alors que le ministère chinois du Commerce vient d’annoncer que les négociateurs des deux grandes puissances mondiales se rencontreront début octobre à Washington pour de nouvelles discussions.

En attendant, le géant asiatique laisse tranquillement glisser sa monnaie, le Yuan enregistrant un plus bas en 11 ans. L’occasion pour le pensionnaire de la Maison-Blanche de réitérer ses critiques envers la Réserve Fédérale, trop orthodoxe à son goût.

A l’occasion du rassemblement des banquiers centraux de Jackson Hole à la fin du mois dernier, Jerome Powell avait promis d’agir pour soutenir l’économie américaine mais il avait surtout avoué que la FED n’avait pas de mode d’emploi tout prêt pour répondre aux tensions sur le commerce international. Victime collatérale du bras de fer sino-américain, l’activité manufacturière de l’Oncle Sam s’est contractée en août pour la première fois en trois ans.

En Europe, l’imminence d’une nouvelle action de la BCE dès septembre n’est désormais plus qu’un secret de polichinelle. Dans des réponses au Parlement européen, Christine Lagarde, qui succèdera à Mario Draghi au mois de novembre, s’est par ailleurs montrée disposée à maintenir le cap d’une politique ultra-accommodante dans un « avenir prévisible ». « Les taux n’ont pas atteint leur plancher et l'institution dispose de nombreux outils pour relancer la croissance », a-t-telle ajouté.

En Italie, la classe politique s’est organisée pour éviter le scénario de nouvelles élections, lesquelles menaçaient de porter l’extrême droite de Salvini au pouvoir. Le président de la République Sergio Mattarella a en effet chargé le Premier ministre démissionnaire Giuseppe Conte de former un nouveau gouvernement dans le cadre d’un potentiel accord entre le Parti Démocrate de Matteo Renzi (centre-gauche) et l’inclassable mouvement 5 Etoiles (M5S).

Côté Brexit, le vent tourne outre-Manche où Boris Johnson vient d’essuyer une série de revers. Provoquant maladroitement Westminster et la démocratie britannique peu avant la rentrée en décidant de suspendre le Parlement du 9 septembre au 14 octobre, le Premier ministre s’est attiré les foudres des députés de sa Majesté. Le fantasque pensionnaire du 10 Downing street a ainsi perdu sa majorité à la Chambres des communes suite à une défection avant d’échouer à convoquer des élections législatives anticipées pour finalement se résoudre à ne pas bloquer un texte législatif réclamant un nouveau report du Brexit. Comme pour enfoncer le clou, son propre frère Jo Johnson, secrétaire d'Etat, vient d’annoncer sa démission, affirmant placer l'« intérêt national »avant la « loyauté familiale ».

En attendant, le géant asiatique laisse tranquillement glisser sa monnaie, le Yuan enregistrant un plus bas en 11 ans. L’occasion pour le pensionnaire de la Maison-Blanche de réitérer ses critiques envers la Réserve Fédérale, trop orthodoxe à son goût.

A l’occasion du rassemblement des banquiers centraux de Jackson Hole à la fin du mois dernier, Jerome Powell avait promis d’agir pour soutenir l’économie américaine mais il avait surtout avoué que la FED n’avait pas de mode d’emploi tout prêt pour répondre aux tensions sur le commerce international. Victime collatérale du bras de fer sino-américain, l’activité manufacturière de l’Oncle Sam s’est contractée en août pour la première fois en trois ans.

En Europe, l’imminence d’une nouvelle action de la BCE dès septembre n’est désormais plus qu’un secret de polichinelle. Dans des réponses au Parlement européen, Christine Lagarde, qui succèdera à Mario Draghi au mois de novembre, s’est par ailleurs montrée disposée à maintenir le cap d’une politique ultra-accommodante dans un « avenir prévisible ». « Les taux n’ont pas atteint leur plancher et l'institution dispose de nombreux outils pour relancer la croissance », a-t-telle ajouté.

En Italie, la classe politique s’est organisée pour éviter le scénario de nouvelles élections, lesquelles menaçaient de porter l’extrême droite de Salvini au pouvoir. Le président de la République Sergio Mattarella a en effet chargé le Premier ministre démissionnaire Giuseppe Conte de former un nouveau gouvernement dans le cadre d’un potentiel accord entre le Parti Démocrate de Matteo Renzi (centre-gauche) et l’inclassable mouvement 5 Etoiles (M5S).

Côté Brexit, le vent tourne outre-Manche où Boris Johnson vient d’essuyer une série de revers. Provoquant maladroitement Westminster et la démocratie britannique peu avant la rentrée en décidant de suspendre le Parlement du 9 septembre au 14 octobre, le Premier ministre s’est attiré les foudres des députés de sa Majesté. Le fantasque pensionnaire du 10 Downing street a ainsi perdu sa majorité à la Chambres des communes suite à une défection avant d’échouer à convoquer des élections législatives anticipées pour finalement se résoudre à ne pas bloquer un texte législatif réclamant un nouveau report du Brexit. Comme pour enfoncer le clou, son propre frère Jo Johnson, secrétaire d'Etat, vient d’annoncer sa démission, affirmant placer l'« intérêt national »avant la « loyauté familiale ».

En Australie, une économie très dépendante de la santé du voisin chinois, la banque centrale a maintenu son taux directeur à 1%, accompagnant toutefois sa décision d’un communiqué accommodant. Selon la RBA, « il est raisonnable de s'attendre à ce qu'une période prolongée de faibles taux d'intérêt soit nécessaire en Australie pour progresser dans la réduction du chômage et réaliser des progrès plus sûrs vers l'objectif d'inflation ».

Même son de cloche au Canada, où l’immobilisme de la banque centrale (statu quo à 1.75%) ne masque pas totalement ses inquiétudes. La BoC s’attend à ce que le rythme de croissance ralentisse au second semestre alors que les effets négatifs du conflit commercial entre les Etats-Unis et la Chine « pèsent plus lourdement sur la dynamique de l'économie mondiale » qu’elle ne l’avait anticipé en juillet.

Dans les prochains jours et avant la réunion de la BCE du 12 septembre, les investisseurs surveilleront quelques indicateurs macroéconomiques, comme les chiffres mensuels de l’emploi aux Etats-Unis et au Canada vendredi ou le niveau du PIB britannique lundi.

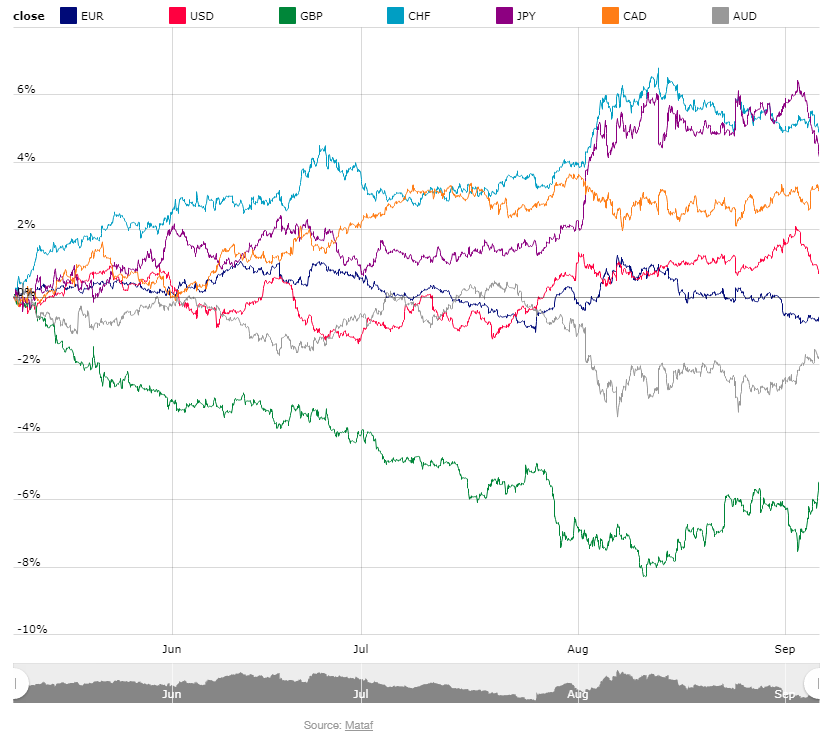

Graphiquement, l’Euro poursuit sa dégringolade en enregistrant de nouveaux points bas depuis mai 2017, sous 1.10 USD. Dans l’attente de la BCE, nous privilégions les ventes sur rebond au contact de 1.1081 et 1.1143 USD.

De son côté, le Pound s’est appuyé sur un support de 2016 sous 1.20 USD pour reprendre son souffle au-delà de 1.2330 USD. Bien que le scénario d’un no deal ne nous ait jamais semblé totalement crédible, nous restons à l’écart de la paire dans l’attente de nouveaux éléments.

Si le Dollar australien profite également d’une baisse généralisée du billet vert, les perspectives de voir la RBA assouplir sa politique monétaire cette année pourraient l’empêcher de rester ferme à moyen terme. 0.6706 et 0.6577 USD sont les prochains seuils à surveiller.

Le mouvement haussier du Dollar canadien offre de la même façon une bonne opportunité d’agir en contre. Au contact de 1.3198, le billet vert pourrait faire volte-face en direction de 1.3339 CAD.

Pour terminer, si les valeurs refuges marquent le pas depuis quelques séances, la tendance de fond leur reste très favorable.

La Banque nationale suisse affronte le même genre de scénario qu’en janvier 2015, lorsque les attentes autour d’une action de la BCE plaçaient une pression haussière sur le Franc suisse, forçant l’autorité monétaire à abandonner son plancher (1.20 CHF pour 1 EUR à l’époque). Bien que le contexte soit aujourd’hui différent puisque la BNS laisse fluctuer plus ou moins librement sa monnaie, l’institut d émission pourrait être contraint de laisser la paire EUR/CHF glisser vers 1.0664, voire 1.0481 CHF à court terme, avant de reprendre la main dans les échanges.

Enfin, la paire USD/JPY se reprend provisoirement après avoir atteint un point bas depuis fin 2016 sous 105 JPY et il sera intéressant d’observer sa réaction au contact de sa moyenne mobile à 50 jours pour comprendre si l’élan est suffisant pour permettre une accélération du cours vers 107.80 et 108.90 JPY.

Performance comparée des principales monnaies du marché des changes par rapport à un panier de devises