Eloignons-nous des valeurs technologiques pour se rapprocher des indices plus « traditionnels ». Il ne vous aura pas échappé que les marchés ont fait preuve de nervosité sur les dernières séances et ne savent pas vraiment sur quel pied danser, coincés entre l’aggravation de la crise sanitaire dans le monde et le redressement des indicateurs macroéconomiques. Ce dilemme, qui s’apparente à un choix entre la crise (sanitaire) et la reprise (économique), limite les initiatives des opérateurs. Résultat, le graphique journalier de certains indices majeurs ressemble à un encéphalogramme plat sur les dernières séances. Autrement dit, les investisseurs attendent de pied ferme les prochains catalyseurs pour prendre davantage d’assurance.

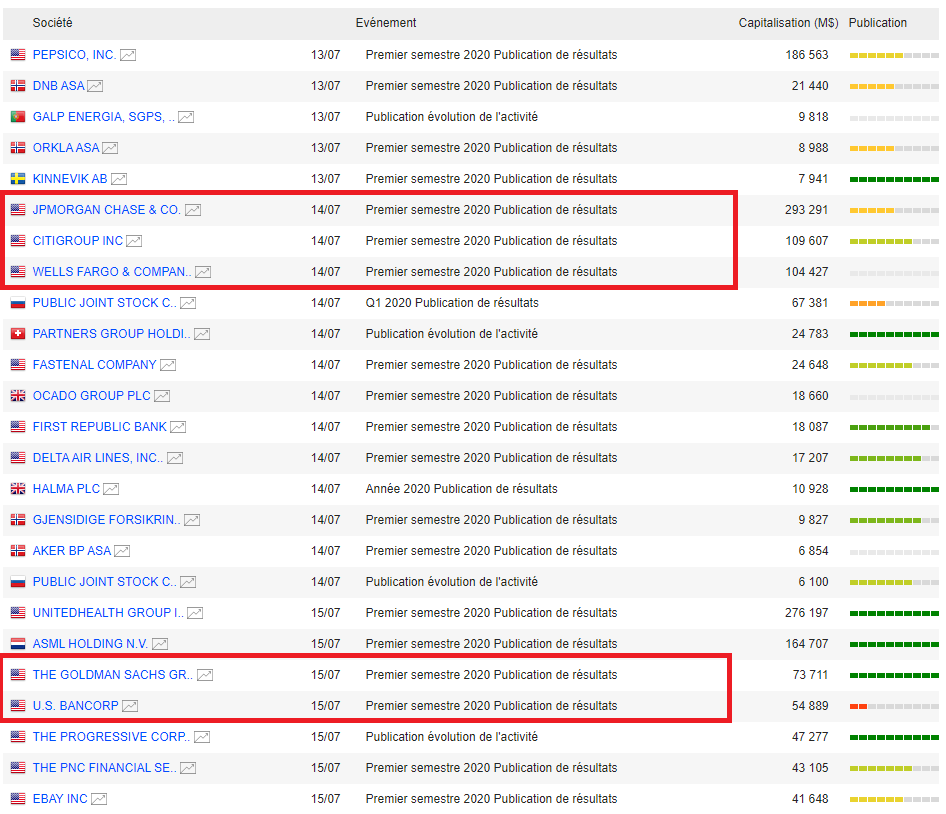

Et ça tombe bien car les publications semestrielles vont débuter dès demain, pour nettement s’intensifier dans les prochaines semaines. Comme d’habitude, les grandes banques américaines vont ouvrir le bal avec en tête de gondole JPMorgan, CitiGroup et Wells Fargo. Goldman Sachs complétera ces premières communications mercredi, avec d’autres grandes capitalisations comme UnitedHealth, Ebay et ASML Holding en Europe. A noter que Netflix publiera ses résultats semestriels jeudi, ce qui constituera un excellent baromètre pour mesurer la capacité des valeurs technologiques à tirer profit des mesures de confinement. Vous pouvez étudier la liste complète des prochaines publications à travers notre outil de calendrier des sociétés, d’où est tirée la capture d’écran suivante.

Pour clôturer ce volet dédié à la microéconomie, Factset estime que les bénéfices des sociétés du S&P500 devraient en moyenne reculer de 44% par rapport à la même période l’an dernier. Si cela donne un avant-goût de ce que seront les prochains résultats, cela implique surtout que les attentes du marché se sont nettement abaissées pour tenir compte des impacts du Covid-19. Dans ce cadre, certaines sociétés pourraient agréablement surprendre en dépassant un consensus de marché trop pessimiste. A contrario, les stars de la cote devront exceller pour contenter les investisseurs qui acceptent de les acquérir sur des multiples de valorisation très élevés. Affaire à suivre !

Terminons cette chronique avec les principales actualités du week-end :

- Les Etats-Unis ont annoncé des mesures de rétorsion visant des produits français (produits de beauté et sacs à main) représentant 1.3 milliard de dollars, fustigeant la décision de la France d'avoir instauré une taxe sur les géants technologiques américains, mais a gelé leur application pour permettre de trouver une solution négociée au conflit.

- Trump n’envisage pas « pour le moment » de deuxième phase à l’accord commercial sino-américain, pointant du doigt la dégradation des relations entre les deux géants économiques.

- Les divergences s’accentuent en Europe, qui devra se mettre d’accord pour ajuster le budget de l’UE pour plaire au plus grand nombre. Les Pays-Bas, l’Autriche, la Suède et le Danemark font savoir leur opposition au plan de relance planifié par l’UE, qui sera discuté le 17 et 18 juillet prochain.

- Les Etats-Unis ont enregistré samedi un nouveau record de contaminations avec 66.528 cas en 24 heures. Toujours sur le front sanitaire, la pandémie continue à s’alourdir en Amérique Latine.

Les places asiatiques débutent la semaine de manière positive et accentuent leur rebond de la semaine dernière. Le Hang Seng avance de 0.92% tandis que le Shanghai Composite s’adjuge 1.27%. Le Nikkei avance quant à lui de pratiquement 2%. De la même manière, les indicateurs avancés sont haussiers en Europe, indiquant une ouverture en hausse en ce lundi matin.

Les temps forts économiques du jour

Aucune statistique économique ne sera à l’ordre du jour en ce début de semaine. Il faudra attendre demain pour prendre connaissance de la production industrielle en zone euro et de l’inflation aux Etats-Unis. Mercredi, l’indice manufacturier Empire State sera au programme avec les stocks pétroliers. Enfin, la réunion périodique de la BCE rendra son verdict jeudi, juste avant la conférence de presse de Christine Lagarde.

L'euro monte à 1,132 USD. L'once d'or souffle à 1800 USD. Sur le marché pétrolier, le baril de Brent se négocie 42.5 USD et le baril de WTI à 40.2 USD, en légère hausse. Le rendement de la dette américaine se stabilise à 0,633% sur 10 ans. Le Bitcoin perd du terrain à 9270 USD.

Les principaux changements de recommandations

- Allianz SE: JP Morgan considère le titre attrayant et le recommande à l'achat. L'objectif de cours est modifié à la hausse à 202 EUR contre 195 EUR auparavant.

- Apple: JP Morgan conserve son opinion positive avec une recommandation d'achat. L'objectif de cours est toujours fixé à 365 USD.

- Arkema: Crédit Suisse maintient son objectif de cours à 95 EUR avec une notation à surperformance.

- BASF SE : Bernstein est neutre et vise 53 EUR.

- BNP Paribas: UBS reste à l’achat avec un objectif de 45 EUR.

- Bouygues: JPMorgan relève son objectif de cours de 35 à 37 euros et maintient sa recommandation surpondérer.

- Covestro AG: UBS confirme son opinion neutre. L'objectif de cours continue d'être situé à 35 EUR.

- Netflix: Goldman Sachs réitère son conseil à l'achat et relève son objectif de cours de 540 dollars à 670 USD.

- Société Générale: RBC maintient sa recommandation neutre et son objectif de cours à 16 EUR. UBS est neutre et vise 13 EUR.

- Vodafone: UBS persiste à l’achat et vise 190 GBX.

L’actualité des sociétés

En France

Secoué par un scandale d’agressions et de harcèlement, Ubisoft met en place un remaniement d’envergure de sa direction, en atteste le départ de Serge Hascoët, numéro deux du groupe et promet des changements majeurs dans sa culture d’entreprise. Le nouveau directeur général d’Engie, en remplacement d’Isabelle Kocher partie en février, sera choisi en septembre selon Jean-Pierre Clamadieu, président du conseil d’administration. Vinci remporte le contrat de la réalisation des travaux préparatoires des puits d’Avrieux pour la liaison Lyon-Turin, d’un montant de 220 millions d’euros. Hexion choisit Capgemini pour l’accompagner dans sa transformation digitale.

Point sur les résultats : Argan a publié un résultat net récurrent au premier semestre de son exercice 2020 en hausse de 59% à 50,6 millions d'euros contre 31,9 millions un an plus tôt. Le chiffre d’affaires de Solocal Group s’est contracté de 27.2% au premier semestre 2020. Celui de Roctool chute de 29% sur la même période. Le chiffre d’affaires d’Econocom baisse de 12.5% au premier semestre mais augmente son résultat opérationnel courant de 11%. Novacyt a réalisé au premier semestre 2020 un chiffre d'affaires en hausse de plus de 900% à 72,4 millions d'euros, 91% des ventes ayant été enregistrées au deuxième trimestre.

Dans le monde

Le fabricant de semi-conducteurs Analog Devices serait en négociation pour acheter son rival Maxim Integrated Products pour environ 20 milliards de dollars. Selon Bloomberg, Facebook envisage d'interdire les publicités à caractère politique sur ses réseaux sociaux avant la tenue de l'élection présidentielle américaine en novembre. Le parti travailliste britannique se joint au boycott publicitaire lancé contre Facebook pour exiger du réseau social qu'il fasse davantage pour lutter contre les contenus haineux. Le gouvernement allemand prendra de nouvelles participations dans le capital d'entreprises menacées par la crise du coronavirus. La compagnie Emirates pourrait supprimer jusqu'à 9000 emplois, soit 15% des effectifs. Pfizer et BioNTech vont mener des essais cliniques en Argentine pour développer leur vaccin contre le Covid-19. Fiat Chrysler Automobiles rappelle 900.000 de ses anciens modèles de véhicules aux États-Unis. Volkswagen va remplacer son directeur du développement logiciel Christian Senger, rapporte le journal Handelsblatt.

Ça publie. TFF Group, Orkla ASA, Fraport, Centamin PLC…