|

Vendredi 20 mars | Le point hebdo de l'investisseur |

| Malgré l'action coordonnée des banques centrales le week-end dernier et les mesures prises par les gouvernements pour tenter de minimiser l'impact économique du coronavirus, les places financières viennent de connaître une nouvelle semaine très agitée. En dépit du rebond de jeudi et vendredi, l'aversion au risque est restée importante, les opérateurs redoutant une récession à l'échelle mondiale. |

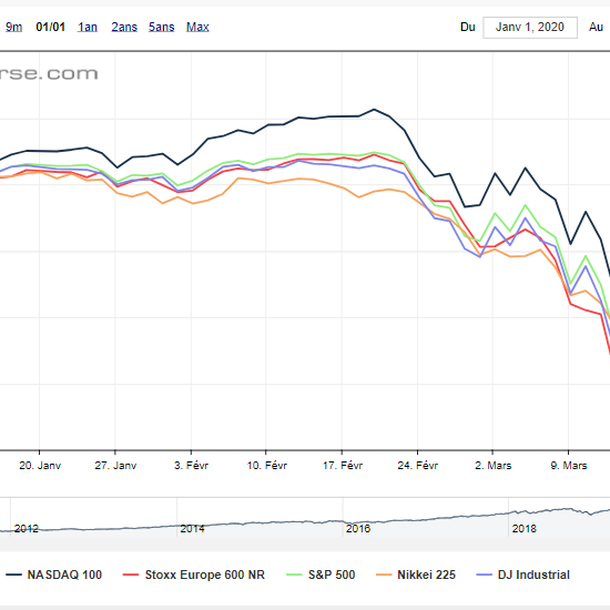

| Indices Sur la semaine écoulée, tous les indices ont perdu du terrain, limitant néanmoins leurs pertes en ces deux derniers jours. En Asie, le Shanghai Composite a perdu 4.9%, le Nikkei 5% et le Hang Seng 5.2%. En Europe, à l'heure de la rédaction de ce point, le CAC40 enregistre une perte hebdomadaire de 2.5%. Le Dax cède 3.5% et le Footsie 3%. Pour les pays périphériques de la zone euro, le Portugal recule de 3.8%, l'Espagne de 2.4% et l'Italie de 0.3%. Aux Etats-Unis, les pertes sont bien plus significatives. Le Dow Jones décroche de 13.5%, le S&P500 cède 11.6% et le Nasdaq100 8.2%, faisant néanmoins preuve de résilience puisqu'il perd seulement 16% depuis le premier janvier (voir graphique). Surperformance du Nasdaq100 par rapport aux autres indices  |

| Matières premières Dans un contexte économique exceptionnel, les cours pétroliers ont subi des variations historiques. Les prix du Brent ont chuté de près de 25% au cours de la séquence hebdomadaire avant de rebondir de manière énergique pour clôturer la semaine en baisse de 10%. Les producteurs de pétrole américains pourraient contribuer à réguler le marché en diminuant leur offre, un changement de cap majeur pour le premier producteur mondial. Le Brent se négocie ainsi autour de 30 USD tandis que le WTI s'échange autour de 28 USD le baril. Les métaux précieux n'échappent pas au tsunami vendeur. Toutefois, force est de constater que l'or limite la casse en ralliant un support journalier important à 1450 USD (voir graphique). Ce n'est pas le cas de l'argent qui s'enfonce de plus de 10% à 12.8 USD. C'est l'hécatombe du côté du segment des métaux industriels. Les variations hebdomadaires sont fortement ancrées dans le rouge, à l'image du cuivre qui perd plus de 15% à 4680 USD la tonne métrique. Consolidation de l'or malgré son statut de valeur refuge  |

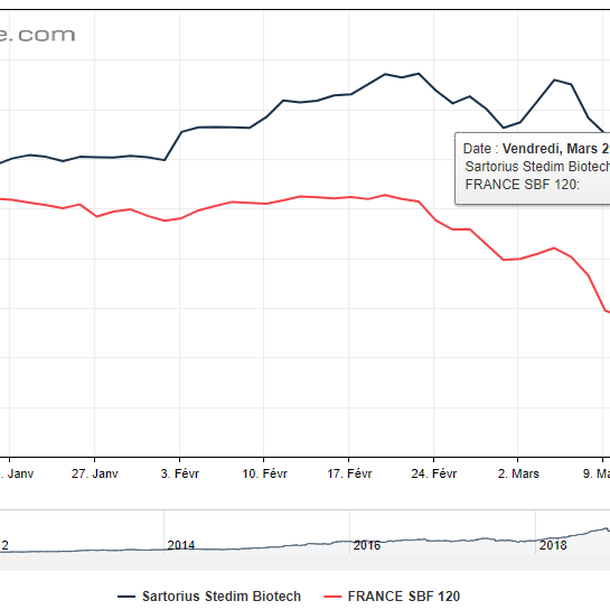

| Marchés actions 40% de surperformance depuis le 1er janvier! C'est la meilleure performance des valeurs du SBF120 en France depuis le 1er janvier, et une habituée des podiums. Elle, c'est Sartorius Stedim Biotech, la société provençale qui équipe les laboratoires du monde entier en matériel de culture cellulaire, de filtration, de fermentation, de purification ou de gestion des fluides. A la Bourse de Paris, le titre est en hausse par rapport à son cours du 1er janvier. Une prouesse qui ne concerne que 4 valeurs sur 120. Cela n'a pas empêché l'action de perdre du terrain en cette fin d'hiver. Mais elle reste une valeur sûre de la cote, avec un profil furieusement tendance puisque dans le contexte sanitaire actuel, la santé reste un must have, d'autant que SSB continue à afficher des taux de croissance largement supérieurs à la moyenne. Pour l'anecdote, l'entreprise pèse désormais 15 Mds€ en bourse, pour le plus grand bonheur de son actionnaire à 74%, l'allemand Sartorius AG. Cela en fait la 27ème capitalisation de la place parisienne. Malgré la baisse, l'action reste au-dessus de son niveau du 1er janvier et surperforme de 40% le SBF120 en 2020. Performance du titre Sartorius Stedim Biotech par rapport au SBF 120 depuis le 1er janvier  |

| Marché obligataire Le marché obligataire a été chahuté cette semaine. Les plans de confinement et de relances annoncés par les dirigeants ont inquiété les opérateurs, faisant exploser les taux long terme. Le BTP (10 ans italien) est venu effleurer les 3.012% après avoir entamé la semaine à 1.941%. Au même titre, le 10 ans français est allé toucher 0.52% mercredi. Les mesures exceptionnelles prises par la majorité des banques centrales de la planète ont cependant réussi à stopper la folle progression des taux. À cet effet, l'OAT termine la semaine à 0.95%, le BTP à 1.598% et le Bund à -0.324%, après une hausse de plus de 40%. Une forte volatilité a également été constatée outre-Atlantique. Le T-Bond clôture ainsi cette semaine sur des niveaux proches de la semaine dernière (0.995%), mais après avoir connu une amplitude assez conséquente, avec un plus haut à 1.279% et un plus bas à 0.634%. |

| Marché des changes Le dollar américain a brillé sur la semaine, retrouvant son caractère de valeur sûre en ces temps tourmentés. L'euro est tombé jeudi à son plus bas niveau en trois ans face au billet vert, rien ne semblant pouvoir calmer la ruée des cambistes vers la reine des devises. La paire EUR/USD chute ainsi à 1.073 USD. Le dollar gagne aussi du terrain face au yen, pourtant qualifié de valeur refuge par excellence, la paire USD/JPY progresse ainsi à 110 JPY. Les variations demeurent aussi puissantes sur la paire GBP/USD, la livre chutant face au dollar à 1.18 USD. Concernant l'euro, la monnaie unique se stabilise à la fois face au franc suisse à 1.055 CHF et face au yen à 118 JPY. |

| Statistiques économiques Les statistiques ont été reléguées au second plan cette semaine, les opérateurs restant focalisés sur les nombreuses interventions des banques centrales. La Fed a abaissé de 1 point son taux directeur. Elle va également racheter massivement de la dette bancaire, d'entreprise et immobilière, pour un montant d'au moins 700 milliards de dollars et annoncé qu'elle allait mettre en place un dispositif temporaire pour fournir des liquidités à neuf banques centrales, notamment pour l'Australie, la Corée du Sud, la Nouvelle-Zélande et Singapour. De son côté, la BCE a dévoilé un plan d'urgence de 750 milliards d'euros destinés à des rachats de dette publique et privée tandis que la BoE a abaissé ses taux de 0.15 points et augmenté son programme de rachat d'actifs de 200 milliards de livres. Au niveau de la macroéconomie, la production industrielle chinoise a chuté de 13.7% et les ventes au détail de 20.5%. Aux Etats-Unis, les statistiques ont également déçu, à l'image de la hausse de 80K des inscriptions hebdomadaires au chômage (281K), de l'indice PhillyFed à -12.7, ou de l'indice Empire State manufacturier à -21.5. |

| Le marché navigue à vue dans un océan de cash La volatilité reste exacerbée sur les marchés actions, qui tentent de reprendre leur souffle à l'aide de mesures exceptionnelles prises de concert par les décideurs politiques et les institutions monétaires à travers le globe. Le VIX, indice de volatilité, s'est envolé vers son niveau de 2008 à plus de 80 points, traduisant une véritable situation de panique sur les marchés financiers. L'hémorragie boursière semble néanmoins s'estomper à l'approche du week-end, l'effet du déluge de liquidité promis au marché commençant à se faire ressentir. Les centaines de milliards déployés par les Etats et les banques centrales tendent ainsi à instaurer un calme relatif, une pause qui est la bienvenue après les semaines houleuses que nous venons de traverser. Malgré tout, c'est le sentiment d'impuissance qui règne, les acteurs économiques s'en remettent à la régression du Covid-19 pour retrouver une confiance qui s'est subitement évaporée. Dit d'une manière plus poétique, cet océan de cash permet de gagner du temps dans le combat engagé contre le coronavirus, pendant que les investisseurs essaient tant bien que mal de tenir un cap en utilisant en guise de boussole, la courbe des contaminations. |