Ambiance. Tarif unique. Les banques centrales ont continué à égrener la litanie des hausses de taux durant la semaine, avec un nouveau mantra : la hausse de 50 points de base. La RBA (Australie), la BCB (Brésil), la RBI (Inde) et la BOE (Royaume-Uni) ont toutes donné un double tour de vis durant la semaine, pour essayer de faire plier l'inflation. Ce qui devrait mieux fonctionner que les stratégies fondées sur le simple espoir que l'inflation se résorbera d'elle-même. Il faudra malgré tout attendre encore pour juger de l'impact de ces politiques restrictives, parce que la spirale salaires / inflation fait toujours des dégâts, en particulier dans les économies anglo-saxonnes. Vendredi, les données sur l'emploi de juillet aux Etats-Unis ont montré que la pénurie de main d'œuvre ne pas va s'arranger et que les rémunérations sont encore sur la pente ascendante. En parallèle, la visite de Nancy Pelosi à Taiwan a dégradé les relations sino-américaines, ce qui éloigne la perspective d'une réduction des barrières douanières imposées par Washington à Pékin, ce qui aurait pu participer à la lutte contre les hausses de prix.

Taux. Les rendements obligataires américains ont reculé pendant une bonne partie de la semaine, malgré les déclarations prudentes de membres de la Fed qui ont continué à marteler que les hausses de taux se poursuivront tant que la fièvre des prix ne sera pas retombée. Mais les investisseurs préféraient se concentrer sur leur appétit retrouvé pour le risque. Jusqu'à vendredi et la publication des données sur l'emploi, qui ont montré que l'économie américaine est toujours en surchauffe. Ce qui pourrait impliquer des hausses de taux additionnelles… etc. Le 10 ans américain est passé de 2,68% à 2,82% en quelques minutes. La courbe des taux reste inversée, avec des échéances à 6 mois, 2 ans et 5 ans mieux rémunérées que le 10 ans. En Europe, les rendements ont aussi rebondi en fin de semaine. Après tout, si les Etats-Unis ont du mal à lutter contre l'inflation, comment pourrait-il en être autrement sur le vieux continent ? Le Bund allemand est à 0,9%, l'OAT française à 1,44% et les BTP italiens à 2,99%.

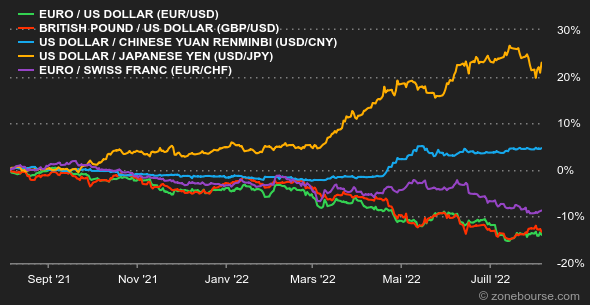

Devises. Sur la semaine écoulée, l'euro et le dollar se neutralisent à peu près autour de la zone de 1,02 USD pour 1 EUR. Le billet vert a en revanche repris un peu de terrain contre la livre sterling et contre le dollar australien, en dépit des resserrements monétaires opérés par la Banque d'Australie et la Banque d'Angleterre, que les marchés avaient déjà bien intégrés. Quant à la monnaie unique, elle grappille 0,5% face au franc, à 0,977 CHF pour 1 EUR.

Cryptomonnaies. de son côté, le bitcoin reste quasiment à l’équilibre pour cette première semaine du mois d'août en gravitant autour des 23 000 dollars à l’heure où nous écrivons ces lignes. Alors que Coinbase a annoncé, hier, s’associer à BlackRock afin de permettre aux clients du plus grand gestionnaire de fonds au monde d’effectuer du trading et de la garde de bitcoins directement sur son logiciel Aladdin, le cours de la devise numérique n’a pas bougé d’un poil. Il semblerait que les tensions dans la relation sino-américaine ainsi que l’inflation galopante restreignent l’appétit des investisseurs pour les actifs à risque et donc l’afflux des capitaux dans les crypto-actifs.

Calendrier. Les prix, toujours les prix. L'inflation américaine de juillet sera dévoilée mercredi 10 août. Le lendemain, place aux prix à la production de la même période. Vendredi 12 août, l'Université du Michigan publiera l'état de forme du consommateur américain en août. Ailleurs dans le monde, l'inflation chinoise de juillet sera publiée dans la nuit du 9 au 10 août.

|