Méthodologie

Le plus dur n’est peut être pas de trouver des gagnants sur le long terme mais de trouver des gagnants qui vont bien performer au cours des trois prochains mois, surtout quand on ne peut pas les vendre en cours de route. Le but ici est donc de construire une sélection performante et résiliente. Pour cela, je m’appuie sur l’Evidence Based Investing, c’est-à-dire sur des recherches scientifiques qui ont prouvé la pertinence de certaines stratégies d’investissement à l’échelle du temps. Ce processus très rationnel de l’investissement a notamment permis de mettre en lumière la pertinence de certains facteurs d’investissement.

La sélection Momentum Picks se base principalement sur deux de ces facteurs : Quality et Momentum.

- Momentum : Au sens classique du terme, le momentum est une vision de l'investissement consistant à privilégier les actions qui suivent une tendance haussière au cours des six et douze derniers mois. Chez Zonebourse, le momentum intègre certes les données relatives à la tendance positive du titre à court (3 mois), moyen (6 mois) et plus long terme (12 mois), un momentum dit “technique”, mais également les révisions des bénéfices net par action et du chiffre d'affaires par les analystes à court et long terme, pondérées de la visibilité du business model des analystes qu'en à la divergence de leurs estimations chiffrées, en partant de l’hypothèse que les analystes sont plutôt conservateurs dans leurs révisions, il s’agit là d’un momentum plus “fondamental”.

- Quality : Le facteur qualité lui privilégie les sociétés ayant des fondamentaux solides, à savoir une profitabilité correcte, une rentabilité élevée, un bilan comptable solide, une faible volatilité des marges, un historique de qualité en matière de publication de résultat ainsi qu'une bonne visibilité sur les prochains résultats.

Un autre avantage de la sélection Momentum Picks est qu'à chaque trimestre, nous remettons nos pensées à plat. Je repars d'une page blanche pour créer la meilleure sélection possible. Cette remise en question permanente permet d'éviter de s'accrocher à ses anciennes idées qui pourraient moins bien fonctionner. Étant un passionné de psychologie comportementale depuis mes années universitaires, j'accorde une place de choix à l'intégration des modèles mentaux à mon processus de gestion, me permettant d'éviter au maximum d'être louvoyé par mes biais cognitifs.

La sélection est construite pour générer le meilleur risk/reward possible contenue de sa composition limitée. Cependant, une sélection de seulement cinq titres ne constitue pas un portefeuille suffisamment diversifié. Il faut plutôt envisager Momentum Picks comme un complément à un portefeuille déjà diversifié.

Analyse de la performance passée

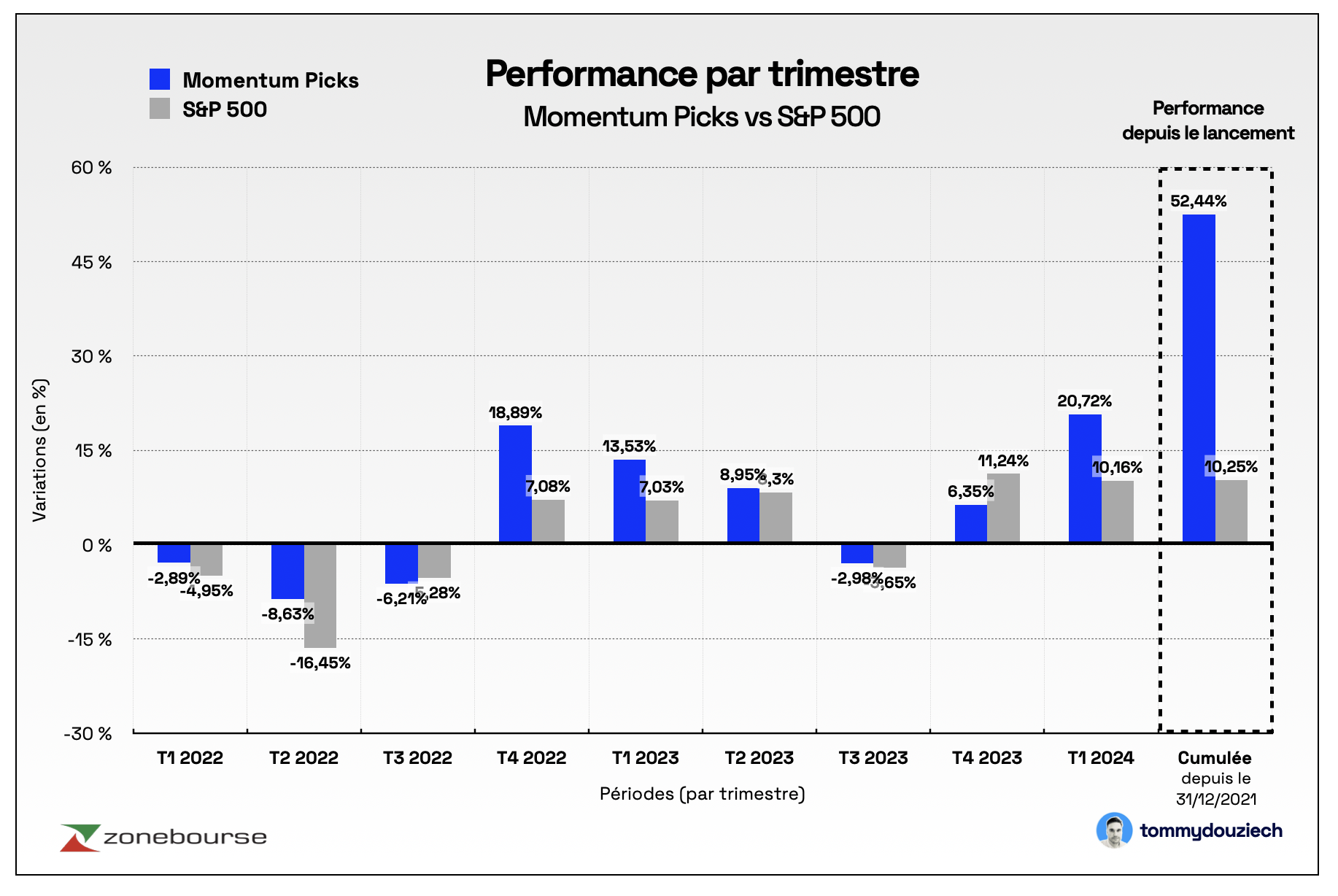

Lors de notre précédente sélection, nous avions choisi Williams-Sonoma, Brown & Brown, Ametek, Marriott International et Blackstone. Toutes les valeurs sont dans le vert à l'issue du trimestre. Un portefeuille équipondéré sur ces cinq positions aurait généré un rendement de 20,72% contre 10,16% pour notre benchmark, l’indice S&P 500, sur le premier trimestre 2024 (du 31/12/2023 au 31/03/2024), soit une surperformance de 10,56%. Au niveau individuel, Williams-Sonoma a gagné +57,36% sur le trimestre, Brown & Brown +23,11%, Marriott International +11,87%, Ametek +10,92%, et Blackstone a gagné un maigre +0,34%.

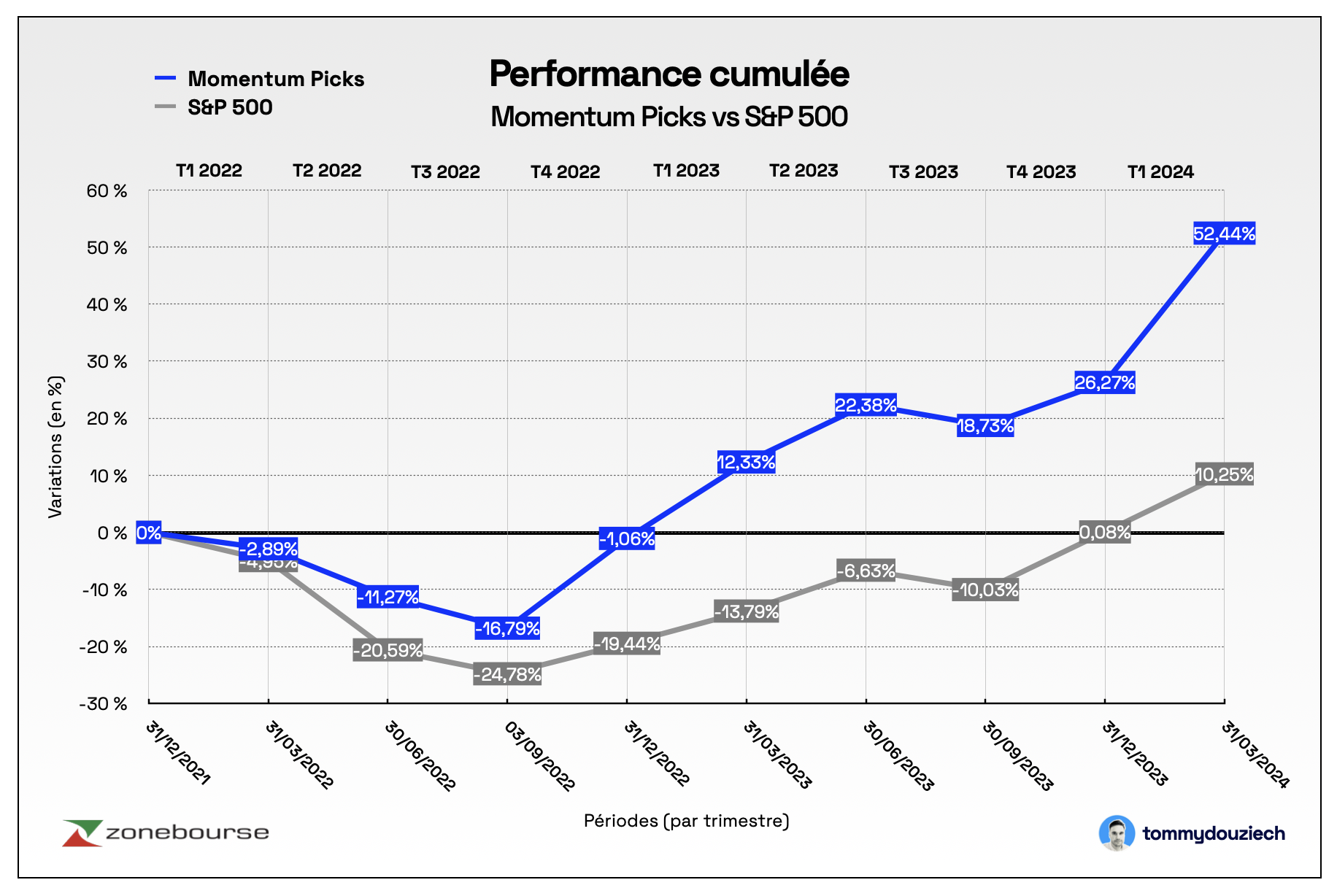

La sélection Momentum Picks débutée le 31 décembre 2021 réalise une performance cumulée de 52,44% contre 10,25% pour notre benchmark, l’indice large américain S&P 500, soit une surperformance de 42,19% en 27 mois (2 ans et 3 mois). Pour citer quelques autres indices, le Nasdaq-100 affiche une performance cumulée de 11,85% sur cette même période, le MSCI World 6,38% et le Stoxx Europe 600 5,10%. De plus, la performance de Momentum Picks n’intègre pas le versement des dividendes aux actionnaires sur la période, la performance réelle est encore supérieure à ces chiffres.

Malgré ces performances très encourageantes de notre processus de sélection et de gestion, il faut rester humble face au marché. Je partage l'idée de François Rochon de chez Giverny Capital sur la fameuse règle de trois. Une année sur trois, la bourse baissera d'au moins 10%. Un titre sélectionné sur trois sera une déception. Un trimestre sur trois, la sélection Momentum Picks sous-performera le marché. Ce n'est pas une fatalité mais plutôt une manière objective de penser la réalité en bourse. Une part de chance existe toujours. Il est essentiel d'en être conscient afin de se préparer psychologiquement aux inévitables périodes où la sélection sous-performera notre benchmark.

Performance par trimestre :

Performance cumulée :

La nouvelle sélection

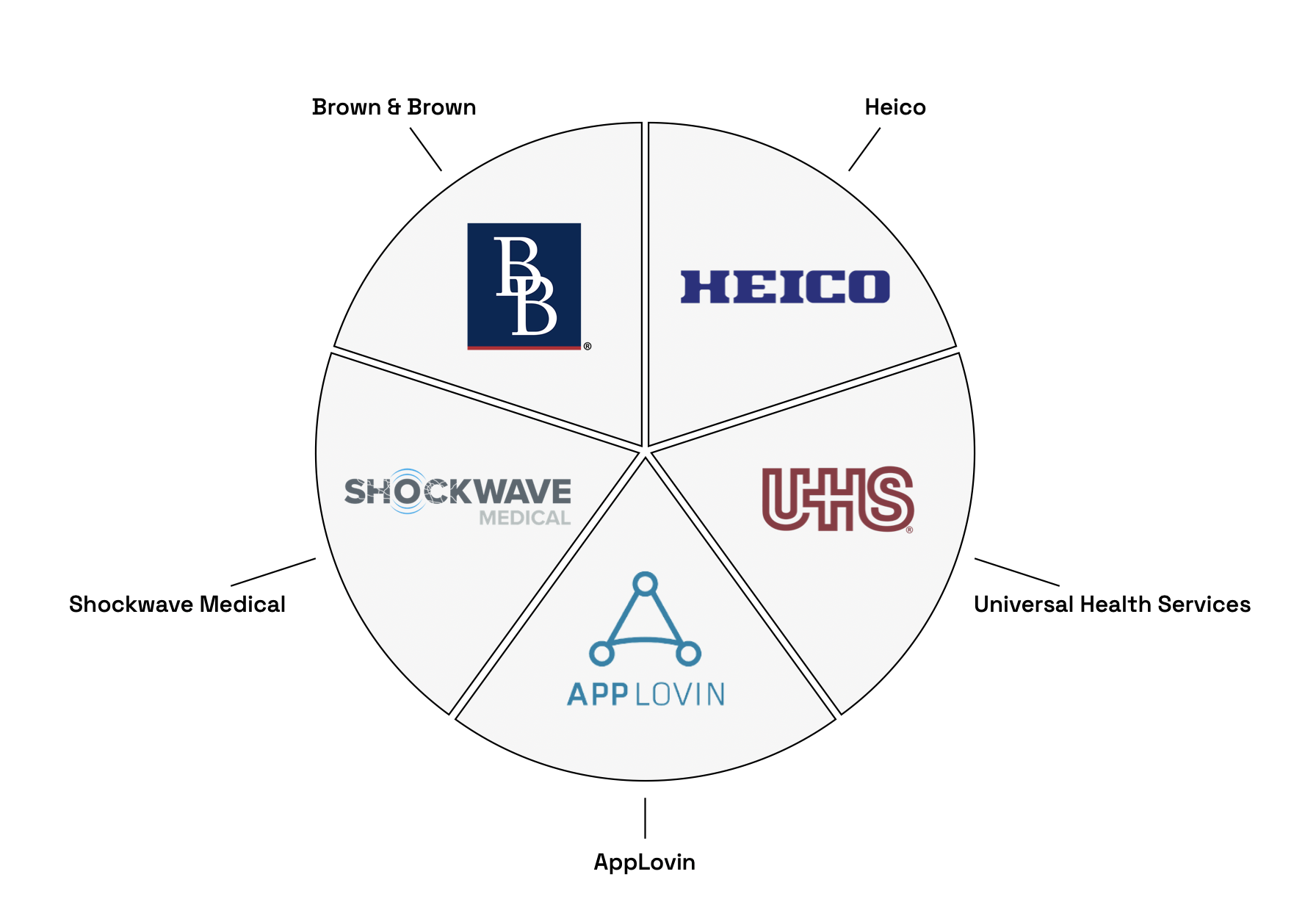

Regardons plus en détail les cinq valeurs américaines sélectionnées pour le deuxième trimestre 2024 (avril à juin).

Sélection équipondérée Momentum Picks T2 2024 :

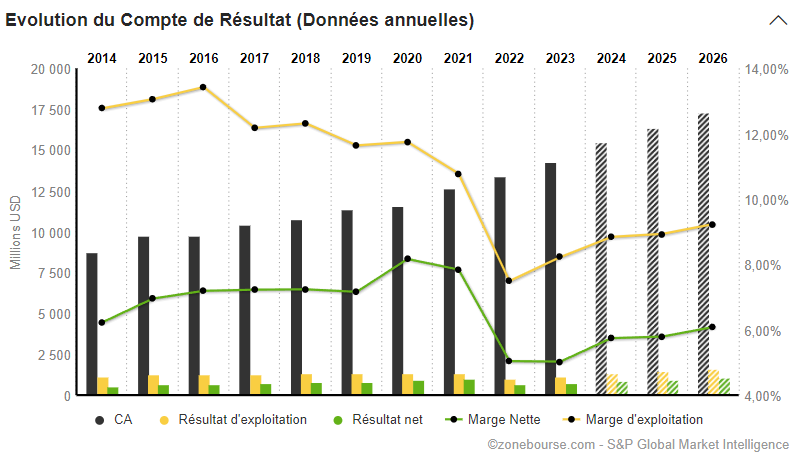

Heico Corporation

Première valeur présentée dans cette sélection trimestrielle, Heico Corporation fait rarement la une des journaux a contrario de Nvidia ou Novo Nordisk mais son parcours est tout aussi extraordinaire que ces dernières. D'un petit fournisseur de pièces détachées pour l'aéronautique, Heico est devenu un acteur majeur et bien établi pour les industries de l'aéronautique, l'aérospatial et de la défense et est également présent dans les secteurs de la médecine, des télécommunications et de l'électronique. Heico conçoit, produit et distribue des produits et services de niche pour des compagnies aériennes, des ateliers de révision et de nombreuses petites sociétés ainsi que des agences militaires de la défense et de l'espace dans le monde entier, en plus des fabricants d'équipements médicaux, de télécommunications et électroniques. C'est notamment le plus grand fabricant mondial de pièces de rechange pour les moteurs à réaction et composants d'avions approuvés par la FAA (Federal Aviation Administration). La société a été créée en 1957 sous forme de holdings et regroupent plusieurs filiales. Heico opère à travers deux segments principaux : le Flight Support Group (FSG) et l'Electronic Technologies Group (ETG). Le FSG, qui représente environ 50% du chiffre d'affaires et 35% du résultat opérationnel, est spécialisé dans la conception et la fabrication de pièces de rechange pour moteurs à réaction et autres composants d'avions. L'ETG, quant à lui, génère 50% du chiffre d'affaires et 65% du résultat opérationnel, et se concentre sur la conception et la fabrication de sous-composants critiques pour des applications militaires et spatiales. Heico représente un cas d'investissement exceptionnel, avec une croissance annuelle composée de 15% de son chiffre d'affaires ces 33 dernières années. Elle a généré un retour total pour les actionnaires de 21,2% par an sur la même période. Heico a su tirer parti de son expertise en ingénierie inverse et de sa capacité à obtenir rapidement l'approbation de la Federal Aviation Administration (FAA) pour ses pièces de rechange, ce qui lui confère un avantage sur ses concurrents. Heico a adopté une stratégie de prix agressive, offrant des pièces de rechange à des coûts inférieurs à ceux des fabricants d'origine (OEM), sans les coûts de R&D associés, tout en maintenant une marge raisonnable. Elle est donc devenue un fournisseur indispensable pour la plupart de ses clients. La famille Mendelson, propriétaire de l'entreprise, détient environ 19% des parts et favorise une vision à long terme. Heico encourage également la participation des employés au capital de l'entreprise, alignant ainsi les intérêts de toutes les parties prenantes. Le marché des pièces de rechange pour l'aviation est estimé à 14 milliards de dollars d'ici 2026, avec un taux de croissance annuel composé de 4,7%. Heico a également un potentiel d'expansion géographique grâce aux accords de sécurité bilatéraux de l'aviation (BASAs). La pandémie a mis en évidence la résilience de Heico et pourrait offrir des opportunités de croissance alors que les compagnies aériennes cherchent à réduire les coûts, se tournant potentiellement vers des fournisseurs de pièces de rechange alternatifs. Heico représente un investissement stratégique dans le secteur aérospatial et militaire grâce à son modèle d'affaires robuste, son avantage concurrentiel distinct, sa culture d'entreprise axée sur le long terme et son potentiel de croissance significatif.

Universal Health Services

Universal Health Services est la valeur la plus défensive des cinq présentées aujourd'hui. La société est spécialisée dans la détention et la gestion de centres de santé. Le groupe propose des services de chirurgie générale et spécialisée, de médecine interne, d'obstétrique, de soins en salle d'urgence, de radiologie, d'oncologie, de soins de diagnostic, de soins coronariens, des services de pédiatrie, de pharmacie et/ou de santé comportementale. L'entreprise est cotée au NYSE sous le symbole UHS et son siège social est situé à King of Prussia, en Pennsylvanie. Les services hospitaliers de courte durée représentent 54,8% de son chiffre d'affaires, tandis que les services de santé comportementale contribuent à 45,1%. La majorité de ses revenus provient des États-Unis (94,67%) avec une présence également au Royaume-Uni (5,33%). Universal Health Services se positionne dans un marché concurrentiel mais son historique de réussites successives ces trois dernières décennies et sa réputation l'aide à bien se positionner sur ce marché. UHS a démontré une croissance régulière de son chiffre d'affaires, avec une augmentation de 6,8% par an ces 10 dernières années. La profitabilité de l'entreprise est mise en évidence par une marge brute de 39%, une marge opérationnelle de 8% et une marge nette de 5% en 2023. La situation financière est à la limite de l'acceptable avec une effet de levier (dette/EBITDA) de 2,75x en 2023. La direction de l'entreprise est expérimentée, avec Marc Miller en tant que PDG et Alan Miller, le fondateur, qui joue un rôle actif en tant qu'administrateur. La bonne visibilité sur ses activités et les révisions positives de BPA suite aux bonnes publications devraient continuer à pousser le titre vers de nouveaux sommets. Le cours de l'action évolue sur ses records historiques. De plus, l'entreprise a une bonne réputation en matière de publications, dépassant souvent les attentes des analystes. Universal Health Services présente une opportunité d'investissement intéressante pour ceux qui cherchent à s'engager dans le secteur de la santé. Avec une croissance stable, une bonne visibilité et une gestion expérimentée, UHS pourrait être un ajout précieux à un portefeuille diversifié.

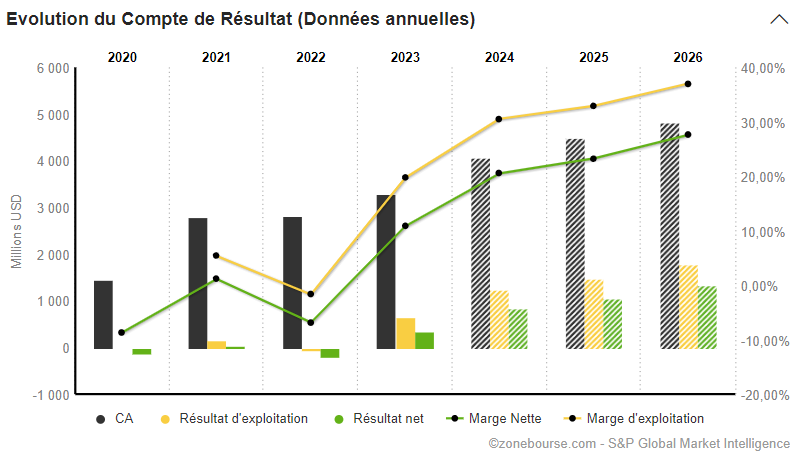

AppLovin Corporation

AppLovin Corporation, basée à Palo Alto, se positionne de manière stratégique dans l'écosystème des applications mobiles, un secteur en pleine expansion. Le marché des applications mobiles est en croissance constante. Selon des études de marché, le secteur pourrait atteindre une valorisation de 674 milliards de dollars d'ici 2027. AppLovin, avec son portefeuille diversifié de jeux et son moteur de recommandation basé sur l'IA AXON, est bien placé pour capitaliser sur cette croissance. Son moteur de recommandation AXON optimise la correspondance entre les publicités et les utilisateurs. Cette technologie de machine learning permet d'augmenter les taux de clics sur les publicités, générant ainsi plus de revenus pour les développeurs d'applications et les annonceurs. La principale source de revenus pour les applications mobiles est la publicité. AppLovin, grâce à sa technologie, joue un rôle crucial dans l'optimisation de ces revenus. Le portefeuille de la société comprend plus de 350 jeux mobiles gratuits, couvrant divers genres de jeux. La société a démontré sa capacité à maintenir des marges élevées, avec une marge brute autour de 67,7% et une marge opérationnelle de 19,7%. Cela témoigne de l'efficacité de son modèle d'affaires et de sa gestion opérationnelle. Bien que le marché ait déjà intégré une partie du potentiel de croissance d'AppLovin, l'entreprise continue de présenter un potentiel de hausse intéressant. L'équipe de direction d'AppLovin, dirigée par le fondateur Andrew Karam et le PDG Adam Foroughi, possède une expérience significative dans le secteur technologique. AppLovin a annoncé son intention de réévaluer son portefeuille d'applications, ce qui pourrait conduire à des cessions et à une concentration accrue sur son activité logicielle. Cela pourrait également entraîner une amélioration des marges et une valorisation plus élevée à long terme. AppLovin présente un profil d'investissement attrayant grâce à son positionnement intéressant dans un secteur en croissance, sa technologie avancée, et un modèle économique résilient même dans un secteur cyclique comme la publicité. Les perspectives de croissance, combinées à une gestion efficace et à une stratégie de diversification, font d'AppLovin un investissement intéressant pour les investisseurs à la recherche d'exposition dans le domaine des technologies mobiles et de la publicité.

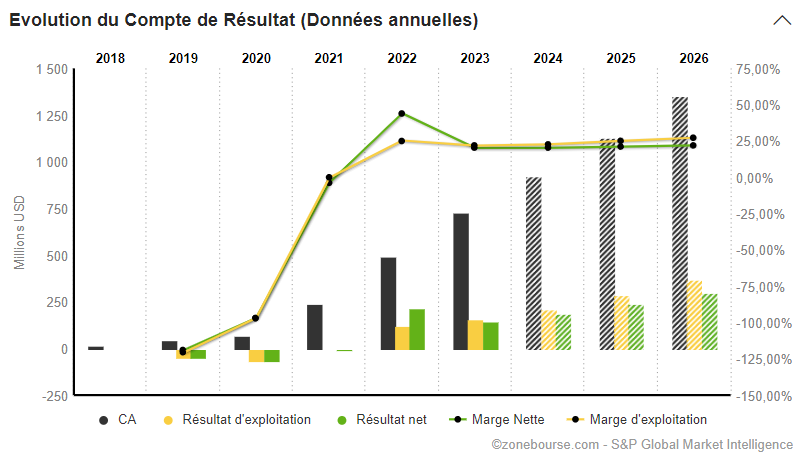

Shockwave Medical

Shockwave Medical est une entreprise qui se distingue dans le secteur des équipements médicaux, en particulier avec son approche innovante du traitement des maladies cardiovasculaires calcifiées. L'entreprise se concentre sur la lithotritie intravasculaire (IVL), une technologie qui utilise des ondes de pression soniques pour traiter les calcifications dans les artères. Les produits phares de Shockwave incluent les cathéters IVL Shockwave M5, M5+, S4, L6, C2 et C2+, chacun conçu pour des diamètres de vaisseaux spécifiques. Le marché des équipements médicaux est en croissance constante, en raison de l'augmentation des maladies chroniques et du vieillissement de la population mondiale. Shockwave Medical se positionne sur ce marché avec des produits innovants qui répondent à un besoin clinique non satisfait, notamment pour les patients qui ne sont pas de bons candidats pour les procédures traditionnelles en raison de calcifications artérielles sévères. Shockwave a réussi à se démarquer grâce à son approche unique et à ses résultats cliniques probants. En termes de croissance historique, Shockwave Medical a connu une croissance impressionnante de ses revenus, passant de 42,9 millions de dollars en 2019 à 730,2 millions de dollars en 2023, ce qui témoigne de l'adoption croissante de ses technologies. J'estime que le chiffre d'affaires devrait avoisiner les 930 millions de dollars cette année. L'entreprise a également démontré une capacité à innover avec de nouveaux produits et à étendre sa présence sur les marchés internationaux, notamment en Europe et au Japon. La profitabilité de Shockwave est également notable, avec des marges brutes stables autour de 88% et une augmentation significative de l'EBITDA ajusté de 56,6 millions USD en 2022 à 242,7 millions USD en 2023. La conversion cash est excellente à plus de 88% de l'EBITDA. La rentabilité est également bonne avec un retour sur capitaux propres de 25%. La situation financière de l'entreprise est solide, avec une trésorerie et des équivalents de trésorerie de 990,6 millions USD à la fin de 2023. L'équipe dirigeante de Shockwave Medical possède une expérience considérable dans le secteur des dispositifs médicaux, ce qui est un atout pour l'entreprise. Le CEO, Douglas Godshall, a une expérience approfondie dans la direction d'entreprises de dispositifs médicaux, et l'équipe de direction est complétée par des experts dans les domaines financier, opérationnel, technique et de la recherche et développement. Bien que le titre soit actuellement copieusement valorisé, Shockwave Medical présente encore un potentiel d'appréciation en raison de l'adoption rapide de ses produits.

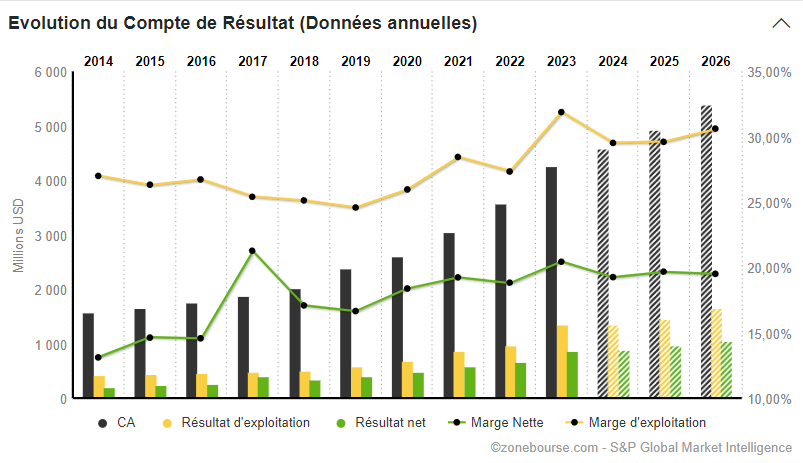

Brown & Brown

Déjà présente dans la sélection du premier trimestre 2024, Brown & Brown mérite toujours sa place dans celle du deuxième trimestre. La dernière publication me conforte dans l'idée qu'il reste encore du chemin à parcourir pour le courtier en assurance. Pour rappel, Brown & Brown est la cinquième plus grande société de courtage d'assurance indépendante des Etats-Unis. Elle emploie plus de 16 000 employés. Elle exerce son activité principalement aux Etats-Unis mais aussi au Canada, au Royaume-Uni et en Europe de l'Ouest. Ses revenus proviennent principalement des commissions que la société reçoit en tant qu'intermédiaire entre les compagnies d'assurance et leurs clients. Ces commissions sont généralement un pourcentage de la prime d'assurance payée par le client. Ils peuvent également gagner des revenus à partir de frais pour des services spécifiques, tels que la gestion des sinistres, la consultation en matière de risques, et d'autres services connexes. Brown & Brown opère dans l'industrie de l'assurance, un secteur connu pour sa résistance en période de ralentissement économique. La demande pour les services d'assurance est relativement inélastique, ce qui signifie que les revenus de la société sont moins susceptibles d'être affectés par les cycles économiques. De plus, la diversification de ses services entre assurance de biens, responsabilité civile, et services de conseil en risques, lui confère une stabilité supplémentaire. La société a démontré une capacité exceptionnelle à croître tant organiquement qu'à travers une stratégie d'acquisitions ciblées. Brown & Brown a un historique de croissance régulière de ses revenus et de son EBITDA, ce qui est un indicateur fort de sa gestion efficace et de sa capacité à intégrer de nouvelles entreprises à son portefeuille. Cette croissance est soutenue par une forte culture d'entreprise et une gestion prudente des risques. Brown & Brown affiche des marges bénéficiaires enviables, ce qui témoigne de son efficacité opérationnelle et de sa capacité à gérer les coûts. La société bénéficie également d'une structure financière solide, avec un niveau d'endettement raisonnable et une bonne liquidité, lui permettant de poursuivre ses investissements et de résister aux périodes de stress financier. Pour les investisseurs à la recherche de revenus réguliers, Brown & Brown est une option attrayante. La société a une histoire de versement de dividendes constants et croissants, ce qui est un signe de confiance dans la pérennité de ses performances financières. En outre, le rendement du dividende, bien que modeste, est soutenu par un taux de distribution prudent, laissant de l'espace pour des augmentations futures. Enfin, la gouvernance d'entreprise de Brown & Brown est un facteur clé dans notre décision d'investissement. Avec un conseil d'administration expérimenté et une direction engagée dans les meilleures pratiques d'entreprise, les investisseurs peuvent être assurés que la société est gérée dans l'intérêt à long terme de ses actionnaires. Brown & Brown représente une opportunité d'investissement bien positionnée pour naviguer dans les eaux parfois tumultueuses des marchés financiers. Avec sa stratégie de croissance équilibrée, sa stabilité financière, et son engagement envers ses actionnaires, la société est bien équipée pour offrir des rendements ajustés au risque attrayants.

Retrouvez les précédentes sélections ici :

- Momentum Picks T1 2024 - 5 actions pour l'hiver

- Momentum Picks T4 2023 - 5 actions pour l'automne

- Momentum Picks T3 2023 - 5 actions pour l'été

- Momentum Picks T2 2023 - 5 actions pour le printemps

- Momentum Picks T1 2023 - 5 actions pour l’hiver

- Momentum Picks T4 2022 - 5 actions pour l’automne

- Momentum Picks T3 2022 - 5 actions pour l’été

- Momentum Picks T2 2022 - 5 actions pour le printemps

- Momentum Picks T1 2022 - 5 actions pour l’hiver

Avertissement : Les informations, analyses, graphiques, chiffres, opinions ou commentaires mis à disposition dans cet article s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement, ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers. Elles ne constituent par ailleurs pas un conseil en investissement. L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Zonebourse ou l'auteur de cet article qui ne sont pas responsables en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées. Les performances présentées n'intègrent pas les frais de courtage. Le placement en Bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital.