La semaine dernière a été marquée par une multitude d’indicateurs macroéconomiques qui n’ont pas été du goût des investisseurs. Pour le troisième mois consécutif, l’inflation américaine a montré des velléités haussières. Le CPI Core est en effet ressorti en hausse de 0.40% en données mensuelles contre une estimation de 0.30%. En rythme annuel, la hausse atteint +3.80% vs. 3.7% anticipés. Vue de l’extérieur, ces chiffres pourraient ne sembler que faiblement décevants. Toutefois, le CPI incluant l’alimentation et l’énergie a quant à lui bondi de 3.2% en février à +3.5% en mars.

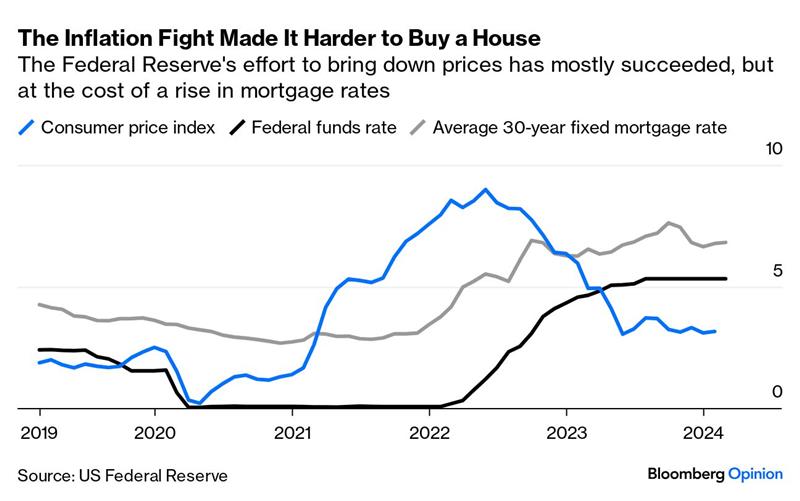

Or, les ménages américains ressentent bien le cout « réel » de l’inflation lorsqu’il faut faire ses courses et remplir le réservoir de sa voiture (ils ne sont pas les seuls au passage). Et avec un pétrole qui est passé de moins de 70$ à plus de 85$ le baril en l’espace de quelques mois, la douloureuse n’est pas prête de faiblir. La lutte contre l’inflation s’est aussi traduite par une forte augmentation des couts du crédit au point de rendre l’accession à l’immobilier bien plus difficile.

Quant aux patrons de PME, ils se disent plus pessimistes qu’en pleine pandémie de coronavirus. Il faut dire que le programme fiscal de Joe Biden est sans précédent tant il compte augmenter les impôts pour payer la lourde addition des dépenses gouvernementales (et du cout croissant de la dette publique).

Dans un tel contexte, ce n’est pas une surprise de voir les taux se tendre au point d’emmener le rendement du 10 ans américain sur la zone clé long-terme à 4.60%. Passera ou passera pas ? La réponse ne saurait tarder.