La récente chute du cours nous permet de faire le point sur la valorisation du leader mondial des prestations de conseils en transformation numérique, stratégie d’entreprise et sécurité informatique qui compte les trois-quarts du Fortune 500 parmi ses clients. La société emploie 700 000 collaborateurs dans plus de 120 pays et est un acteur incontournable si on s’intéresse au secteur technologique. Le titre a offert un rendement de 26% par an entre 2017 et 2021 à ses actionnaires (si nous prenons en compte l’augmentation du cours de l’action et les dividendes versés).

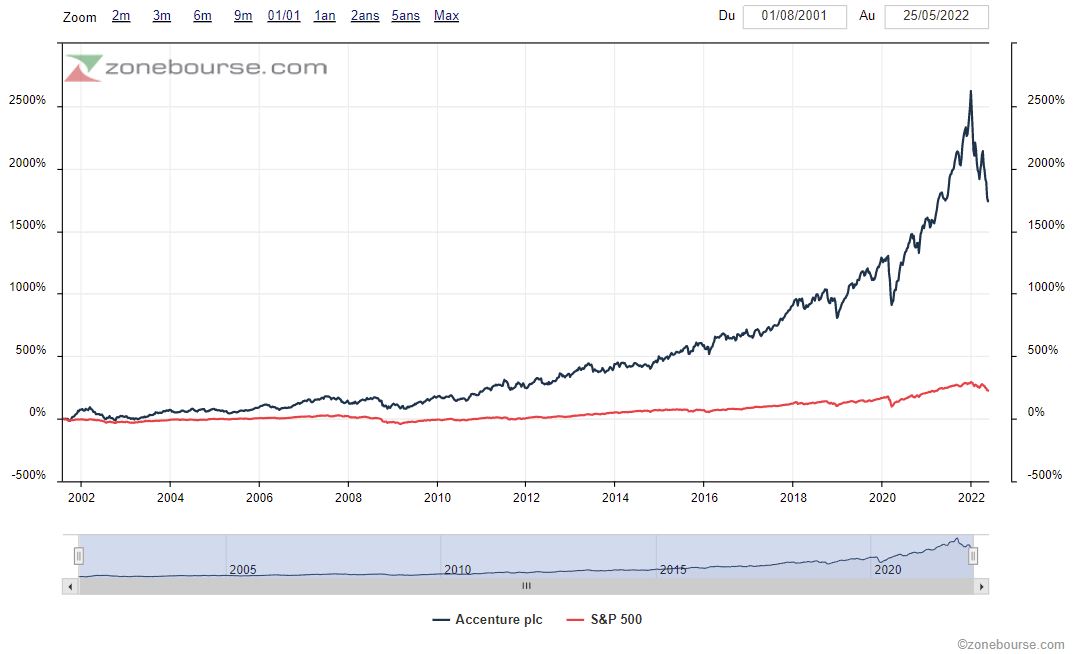

Le titre surperforme d’ailleurs largement le S&P 500 depuis son introduction en bourse en 2001 :

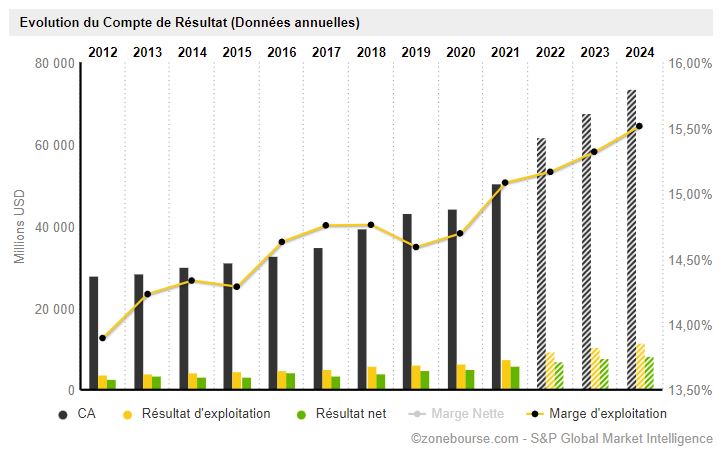

Malgré ces secousses conjoncturelles (éclatement de la bulle de survalorisation de la tech après de nombreux mois d’excès), en interne, la nouvelle CEO Julie Sweet a très bien pris la suite du regretté du Français Pierre Nanterme, le précédent CEO, décédé en 2019 après avoir piloté le parcours de croissance externe extraordinairement réussi d’Accenture : chiffre d’affaires multiplié par deux sur la dernière décennie (2011-2021), de 25 à 50 milliards de dollars, et des marges d’exploitation bien maintenues à 15%.

Cette expansion impressionnante découle d’une demande soutenue et d’un marché en croissance structurelle mais aussi d’une stratégie d’acquisitions très bien maîtrisée, avec près de 13 milliards de dollars investis dans la croissance externe sur le période, dont résulte un profit cash (”free cash-flow”) qui croît de 2,5 à 7 milliards de dollars après paiement des stock-options, soit 5,5 milliards de profits additionnels. Cela représente un retour sur investissement tout à fait phénoménal pour un acteur de la taille d’Accenture, un très bon point.

La transformation numérique est à l'origine d'une tendance structurelle à la hausse dans l'industrie mondiale des services informatiques, avec des résultats apparaissant dans les résultats des principaux acteurs : Accenture mais aussi Cognizant Technologies que nous avons aussi dans le portefeuille Investisseur USA.

Le groupe, grâce à son échelle et son offre pléthorique sur tous les segments, dispose d’un avantage compétitif majeur : c’est un “one stop shop” pour ses clients qui trouvent tout ce dont ils besoin sous le même toit et réalisent d’importantes économies en évitant les coûts de friction et blocages technologiques inévitables lorsque l’on multiplie les prestataires. C’est par ailleurs une garantie de qualité de la marque Accenture (“la certitude du travail bien fait”).

En parallèle, le modèle d’affaires du consulting reste très séduisant car la structure de coûts fixes est réduite et ce sont les coûts variables qui s’ajustent à l’envie, en fonction de la conjoncture. Ainsi, si la demande baisse, il est facile de se séparer de ses consultants et ainsi de préserver ses marges. C’est un formidable gage de “survivabilité” et de maintien de la profitabilité à long terme.

Concernant l’offre logicielle, nous pensons qu’elle est sous-estimée par le marché à la vue de son implantation dans le tissu économique et industriel à la fois aux Etats-Unis, en Europe mais aussi dans de nombreux marchés émergents. Ces marges pourraient ainsi en profiter malgré les pressions salariales inflationnistes. En effet, les éditeurs de logiciels, en particulier les entreprises SaaS, ont une marge brute de plus de 80%. Ainsi, l'amélioration des marges brutes (ce que nous observons dans les comptes de résultats d’année en année) est un indicateur du pricing power d’Accenture et de sa transition vers une activité plus logiciel qu’auparavant.

Un autre bon point que j’ai remarqué : la croissance externe est largement autofinancée. On observe une gestion résolument orientée vers les retours de capitaux aux actionnaires mais sans sacrifier les perspectives de croissance. En effet, sur la décennie 2011-2021, ce sont au total 29 milliards de dollars ainsi retournés en rachats d’actions et 15 milliards de dollars en dividendes. C’est le signe des entreprises de qualité supérieure : elles peuvent financer leur croissance et de très généreux retours de capitaux aux actionnaires à partir de leurs cash-flows, sans recourir à l’endettement ou aux augmentations de capital. Et ça, on aime beaucoup chez Zonebourse.

Le management a présenté un plan stratégique agressif pour amener le chiffre d’affaires à 62 milliards de dollars cette année avec un free cash-flow stabilisé entre 8 et 8,5 milliards de dollars dont 6,5 milliards retournés aux actionnaires. Ceci sera possible grâce à une forte croissance organique sur les activités cloud (35% de CAGR) et cybersécurité (30% de CAGR) ainsi que 4 milliards de dollars d’acquisitions à court-terme.

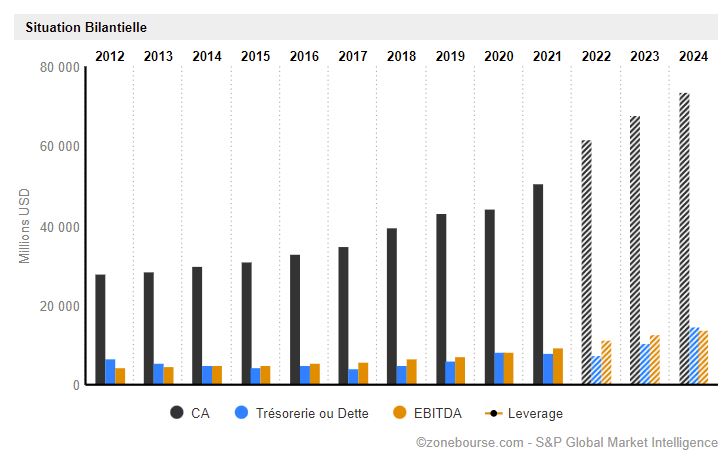

Accenture est parfaitement bien géré avec des beaux chiffres de rentabilité et de retours sur capitaux propres (ROE régulièrement supérieur à 50%). Coup d'œil rapide sur le free cash-flow qui est une information clé pour tout investisseur. C’est à mon sens la meilleure mesure de la profitabilité d’une entreprise car, contrairement au résultat net qui lui est biaisé par les amortissements liés aux acquisitions, le free cash-flow représente ce que gagne réellement l’entreprise à la fin du bal. Ici, le free cash-flow augmente régulièrement depuis 10 ans et la marge FCF s’élève à 16,6%. Le tout pour un rendement à 4,7% les FCF. Beau donc et pas si cher.

Le groupe réalise toujours la moitié de son chiffre d’affaires en Amérique du Nord donc belles perspectives de croissance via consolidation dans le reste du monde, particulièrement en Europe où le marché reste somme toute très fragmenté.

Le principal risque sur cette valeur est la baisse cyclique des investissements IT (Information Technology). Ils sont cependant moins redoutés qu’autrefois car la dimension technologique est aujourd'hui incontournable. L’exemple récent du Covid-19 nous le prouve avec des investissements IT maintenus malgré le gel de l’activité.

La capitalisation boursière est retombée à 176 milliards d’euros, soit une valorisation à 21,2 fois les profits cash. L’action revient dans la sphère d’opportunité et s’inscrit parfaitement bien dans les process Zonebourse : croissance séculaire, performance financière exceptionnelle, bilan-forteresse et valorisation attractive. Nous avons ainsi entré la position le 12/05/2022 dans le Portefeuille Investisseur USA avec un PRU de 278,38$.