JDE Peet's donc. JDE pour "Jacobs Douwe Egberts". Egberts Douwe était un épicier néerlandais du XVIIIe siècle. La société est devenue au fil du temps un spécialiste du café, du thé et du tabac, une activité abandonnée à Imperial Tobacco en 1998. Elle est passée entre les mains de feue-Sara Lee (qui s'appelait alors Consolidated Foods Corporation), avant la déconstruction du conglomérat américain, qui lui redonne son indépendance. Passée dans le giron de la famille Reimann (JAB Holding), elle se marie à la branche café de Mondelez en 2014. Le groupe procède à plusieurs acquisitions avant d'entrer en bourse en mai 2020, sur la base d'un cours de 31,50 EUR l'action, qui lui confère une capitalisation de 15,6 Mds€ à l'époque.

Mais faisons une pause avant d'expliquer pourquoi JDE figurait dans notre rubrique "fallait pas l'inviter". Une pause café donc. L'Or, Maxwell, Jacobs, Senseo, Tassimo, Jacques Vabre (et son incroyable Gringo), Grand'Mère, Pickwick… Autant de marques bien connues des consommateurs qui composent le vaste portefeuille du groupe. Elles lui permettent de revendiquer le titre de numéro un mondial des "pure player" du café et du thé, avec plus de 8 Mds€ de revenus annuels en 2022. Environ la moitié du chiffre d'affaires provient des marques mondiales, un petit tiers des marques régionales et le solde des marques locales. JDE est très bien positionné sur le marché des dosettes en aluminium avec environ 45% du marché européen, ce qui en fait le principal concurrent de Nestlé, ses capsules Nespresso et leur dream team Cottin, Clooney et Dujardin, rien que ça.

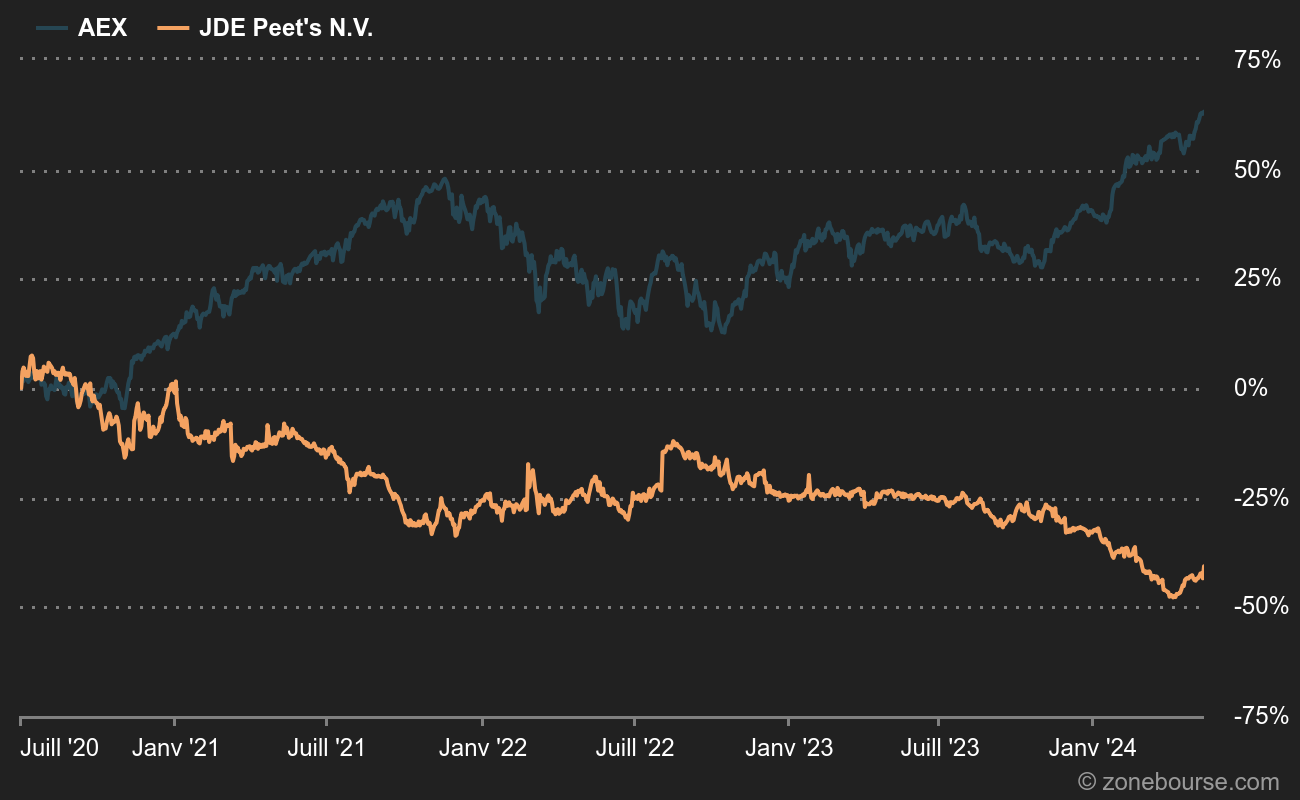

JDE Peet's : success-story boursière inversée

Côté bourse, l'action cote actuellement un peu plus de 22 EUR et signe un nouveau plus bas historique alors que les marchés montent depuis des mois. C'est ce qui a déclenché cette mise à jour. Une catastrophe boursière. Peu après son IPO, le groupe s'est retrouvé dans une sorte de vide sidéral en matière d'attrait boursier, hors de tout FOMO. Puis la flambée des matières premières agricoles, en particulier du café, a fini d'achever le titre. Le pouvoir de fixation des prix (pricing power) de JDE Peet's, marque de grande consommation, n'est manifestement pas très élevé. La marge d'exploitation est ainsi passée de plus de 19% à moins de 14% entre 2020 et 2023. Le marché pronostique une légère embellie sur les exercices à venir, qui laisse penser que les niveau actuels constituent un point d'entrée intéressant puisque le PER 2025 du dossier est de 13,3 fois. Ce ratio est même plus faible si l'on tient compte du profit cash, le free cash-flow.

Pour le moment, JDE Peet's reste dans le clan des trappes à valeur et n'a pas accès à celui des valeurs décotées en devenir. Il faut dire qu'il reste quelques nuages à dissiper : les 18% du capital encore détenus par Mondelez, qui font craindre un afflux de papier; la dette qui reste élevée (4 Mds€ fin 2022, soit un ratio dette nette sur Ebitda de l'ordre de 2,7); et la nécessité de restaurer la confiance entre le marché et le management, après le cumul des déceptions depuis l'IPO.

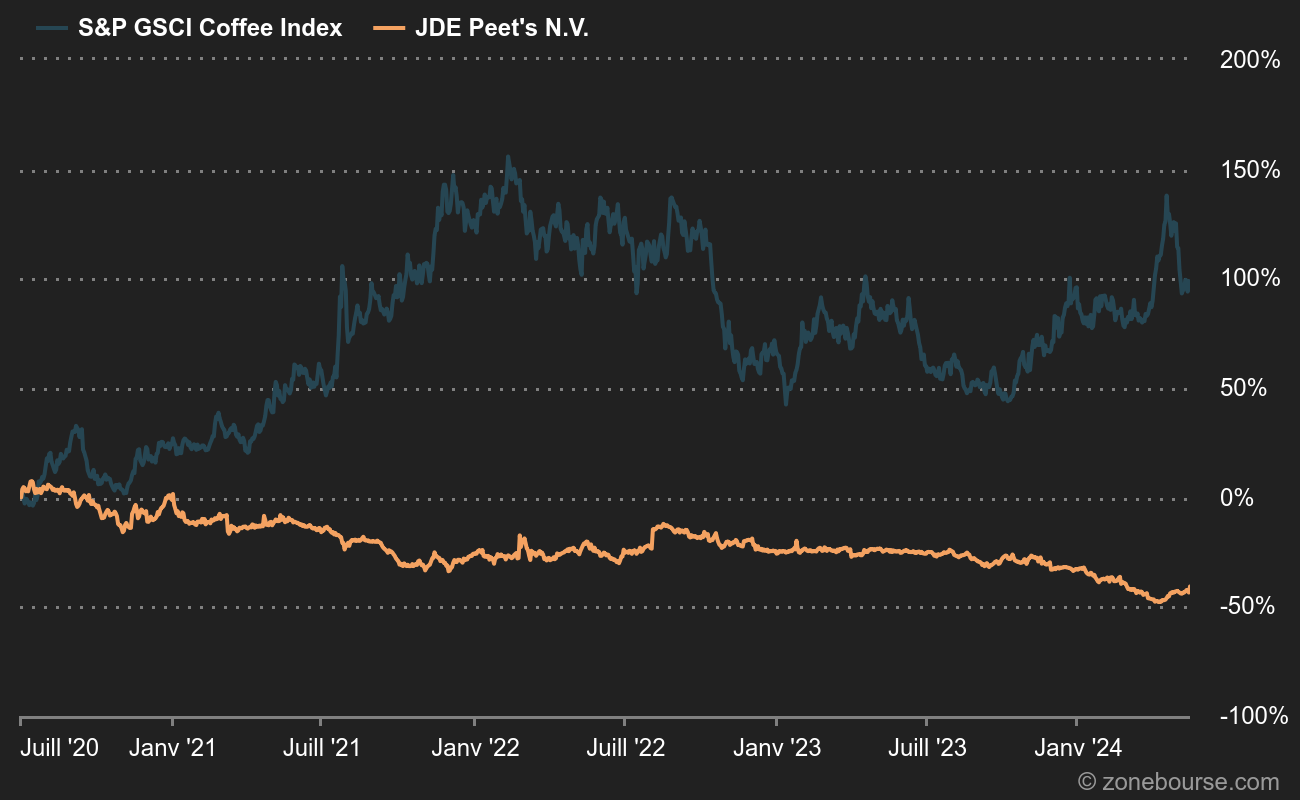

Et si on surveillait les cours du café pour prévoir la suite ?

La conclusion est presque la même qu'il y a deux ans : la configuration n'est pas idéale pour le pure-player du café, qui n'a pas à rougir de ses ratios financiers, mais qui n'offre pas pour autant de perspectives vraiment enthousiasmantes. A moins que les cours du café, un marqueur important vous l'aurez compris, ne s'assagissent durablement.