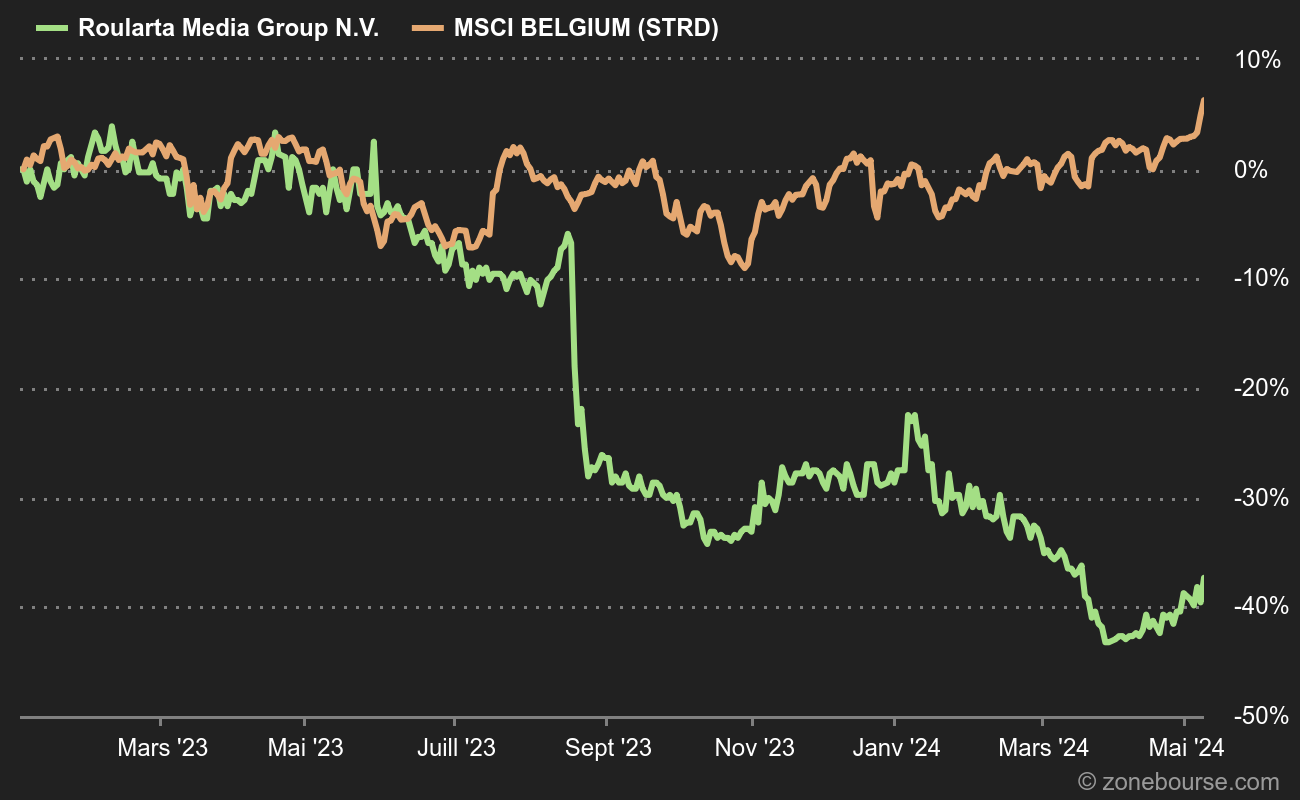

Le chiffre d'affaires consolidé du semestre a baissé de plus de 10 M€ à 159,4 M€, soit -6%. Dans le même temps, l'Ebitda a été divisé par deux et réduit la marge à 5,3%. La hausse des prix de vente n'a pu couvrir l'inflation des matières premières et le ralentissement de la publicité. Conséquence, le résultat opérationnel (Ebit) est déficitaire à hauteur de 0,5 M€. Le groupe accuse une perte nette de 1 M€ à mi-exercice. Les perspectives restent moroses : le management anticipe une poursuite de la faiblesse du marché publicitaire. Les pertes ont été générées par la baisse des revenus combinée à un accroissement des frais de personnel, passés de 55,3 à 58,8 M€. Ils ont représenté 37% des revenus, contre 32,5% un an avant.

Seule éclaircie, Roularta renforce ses investissements dans la numérisation, avec des offres d'abonnement groupées pour tout ou partie de ses publications. Mais cela ne pèse pas bien lourd dans la balance face aux chiffres dégradés publiés ce matin.

KBC a maintenu sa recommandation "accumuler", tout en ramenant son objectif de 24 à 21 EUR.