Un positionnement singulier, entre Luxe et Retail

Bien que les activités de SMCP ne concurrencent pas directement les grandes maisons du luxe, telles LVMH ou KERING en raison de son positionnement plus accessible, l’action reste fortement corrélée au secteur en raison de sa dynamique de croissance et de sa dépendance au marché asiatique. Ce positionnement a longtemps joué en faveur de SMCP en bénéficiant de l’aura d’un secteur ayant le vent en poupe.

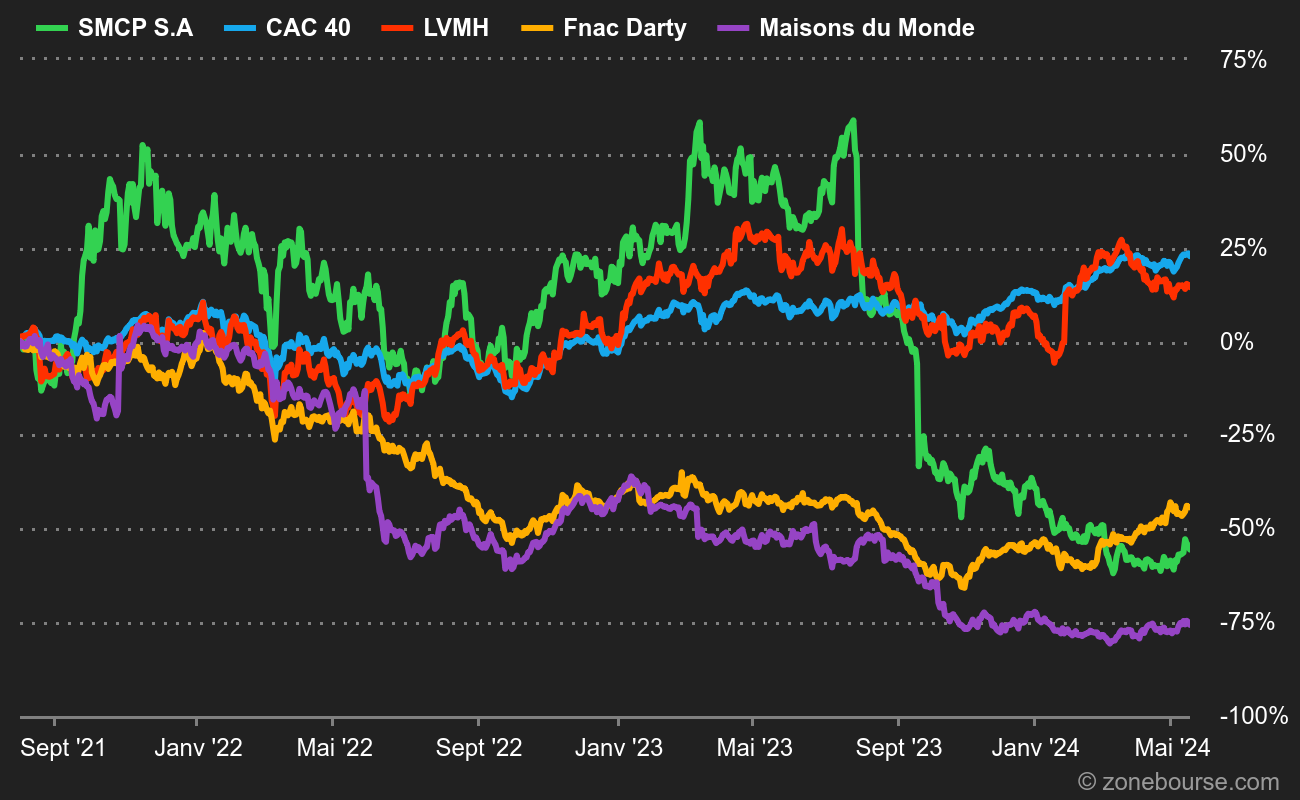

La transition d’un profil Luxe à Retail de SMCP est nette

Dans un premier temps, son positionnement à mi-chemin entre luxe et détaillant a permis à SMCP de surperformer nettement le CAC40. Les premiers effets du ralentissement économique à venir ne semblant pas peser face aux perspectives d’une rentabilité boostée par la réouverture de l’économie chinoise, le cours double en quelques mois.

La publication du S1 2023 a marqué un point d’arrêt brutal à la recovery de SMCP. Marges en berne et passage du free cash-flow en terrain négatif surprennent les marchés et font reculer l’action de 30%. Jusque-là confiante en ses objectifs, la société revoit dès septembre ses ambitions de croissance et de marge à la baisse devant la dégradation du contexte économique en Europe et en Chine. Dans un marché nerveux, la dégradation des perspectives est tellement brutale que le cours enfonce ses plus bas historiques datant de la crise du Covid-19. La perte de sa singularité renvoie SMCP a son profil retail, moins attractif et fortement décotée en période de récession.

Des fondations fragiles

La capitalisation de SMCP reste impactée par une dette financière nette de 306 M€, trouvant son origine en 2013 lors du LBO de KKR, puis aggravée par la crise sanitaire, ayant fortement affecté le secteur du prêt à porter. Cependant, la stratégie de désendettement du Groupe, via son introduction en bourse en 2017, la renégociation de sa dette en 2019 et le développement de ses marges a permis de maintenir son ratio dette financière nette / EBITDA à 1.9x au 31 décembre 2022.

Dans un contexte de croissance molle et de marges en baisse, le spectre de la dette fait son retour sur le titre. La panique des investisseurs n’est pas infondée puisqu’il n’aura fallu que 6 mois pour dégrader fortement les indicateurs de rentabilité du groupe. Alors que la période de ralentissement économique pourrait s’amplifier et durer dans le temps, les défis à relever pour la société sont nombreux.

Une OPA (trop) attendue

Dans un secteur concentré, où les acteurs peuvent compter sur une taille critique et une structure capitalistique solide, SMCP fait exception. Depuis son introduction, le profil smallcaps de la société et un flottant de 40% attise les spéculations quant à une potentielle OPA lancée par un des géants du secteur.

Cette spéculation n’a fait que grandir depuis que 2021. En effet, en pleine crise Covid-19, la situation financière de l’actionnaire principal de SMCP, Shandong Ruyi est au plus mal, entraînant un défaut de paiement sur 250 M€ d’obligations échangeable en actions SMCP auprès du trust GLAS en septembre 2021.

Dès lors, les créanciers vont déclencher de multiples procédures judiciaires afin de récupérer le capital de SMCP encore détenu par European TopSoho, filiale luxembourgeoise du groupe chinois. Il aura fallu attendre mars 2023 pour que le trust GLAS lance officiellement le processus de vente de 37% du capital de SMCP.

GLAS a nantis 8% des actions afin d’éviter de lancer une OPA sur SMCP

Cependant, dans un contexte difficile, où les marges s’étiolent et le risque de dette augmente, les espoirs d’un repreneur s’éloignent. Côté acheteur, l’acquisition d’un tel bloc demande un important investissement puisqu’il s’accompagne nécessairement d’une OPA. Côté vendeur, avec une capitalisation au plancher à 270 M€, le trust GLAS pourrait attendre des jours meilleurs afin de récupérer ses 250 M€.

Des perspectives peu encourageantes

Sans une forte croissance rentable et une perspective d’OPA proche, le titre a perdu ses deux moteurs. La tendance baissière risque de s’installer à long terme sur le titre. Le rebond du CAC40 aura permis au cours de reprendre son souffle mais il faudra attendre une nette amélioration des indicateurs économiques provenant de Chine et le retour à des marges à deux chiffres pour inverser la tendance.

Les actionnaires devront être attentifs aux évolutions du processus de vente initié par GLAS ainsi qu’aux indicateurs de rentabilité et de soutenabilité de la dette lors de la publication des résultats du T4 2023 attendue le 20 mars 2024.