|

|

| Tops / Flops de la semaine |

Tops Nippon Steel Trading (+32%) : Le sidérurgiste japonais Nippon Steel a lancé une offre publique d'achat sur sa filiale de négoce Nippon Steel Trading en vue de la retirer de la cote à Tokyo. Polestar Automotive (+10%) : Le constructeur de voitures électriques profite du rebond de Tesla pour reprendre un peu de hauteur en bourse. Sartorius (+6%) : Le groupe allemand réalise presque un sans-faute cette semaine avec 4 séances consécutives de hausse. Le secteur de la santé revient sur le devant de la scène alors que l'UE prépare une réponse commune face à la flambée des cas de Covid-19 en Chine. Fisrt Quantum Minerals (+5%) : La compagnie minière assure que sa mine Cobre Panama fonctionne de manière normale et qu'elle a repris les pourparlers avec le gouvernement du Panama pour résoudre un différend sur l'avenir à long terme de la mine. Flops Moderna (-10%) : Rude semaine pour le laboratoire américain, qui a subi d'intenses prises de bénéfices après un rebond de près de 70% initié depuis le mois d'octobre. Nio (-9%) : Nio a révisé à la baisse ses prévisions de livraison de véhicules pour le quatrième trimestre, une mauvaise dynamique qui ramène les cours du groupe chinois vers ses plus bas niveaux de l'année. Ferrexpo (-8%) : Les actions du producteur de minerai de fer ont chuté cette semaine en raison de la détention de son propriétaire en France, Kostyantin Zhevago, qui va par conséquent quitter le conseil d'administration. AMC Entertainment (-6%) : Le groupe projette de lever 110 millions de dollars pour éponger sa dette qui pose problème. |

|

| Matières premières |

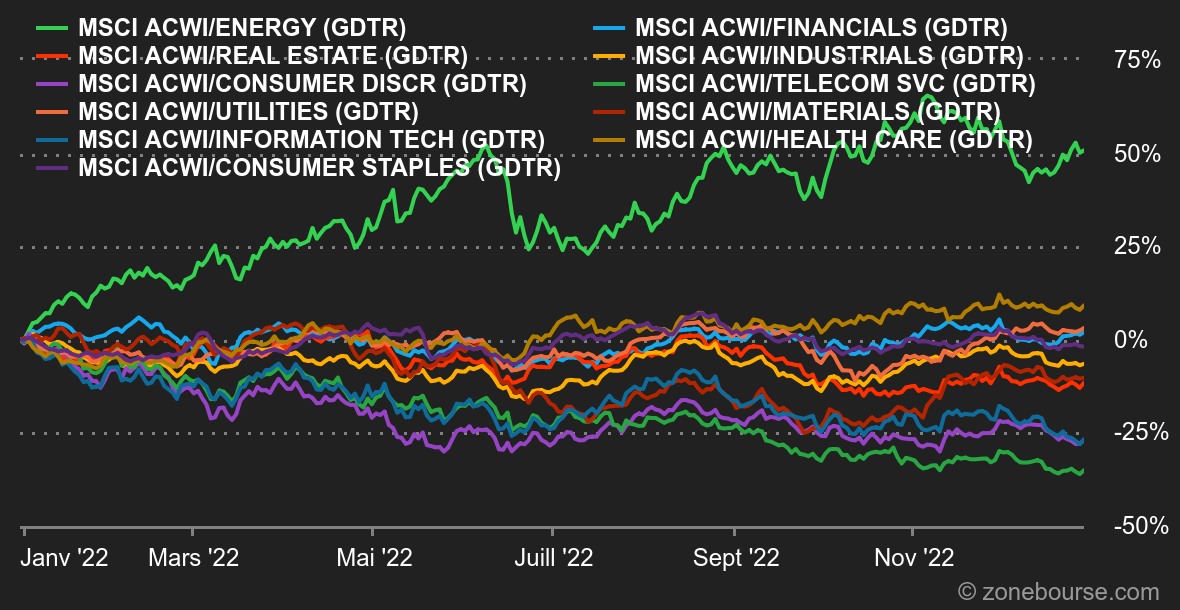

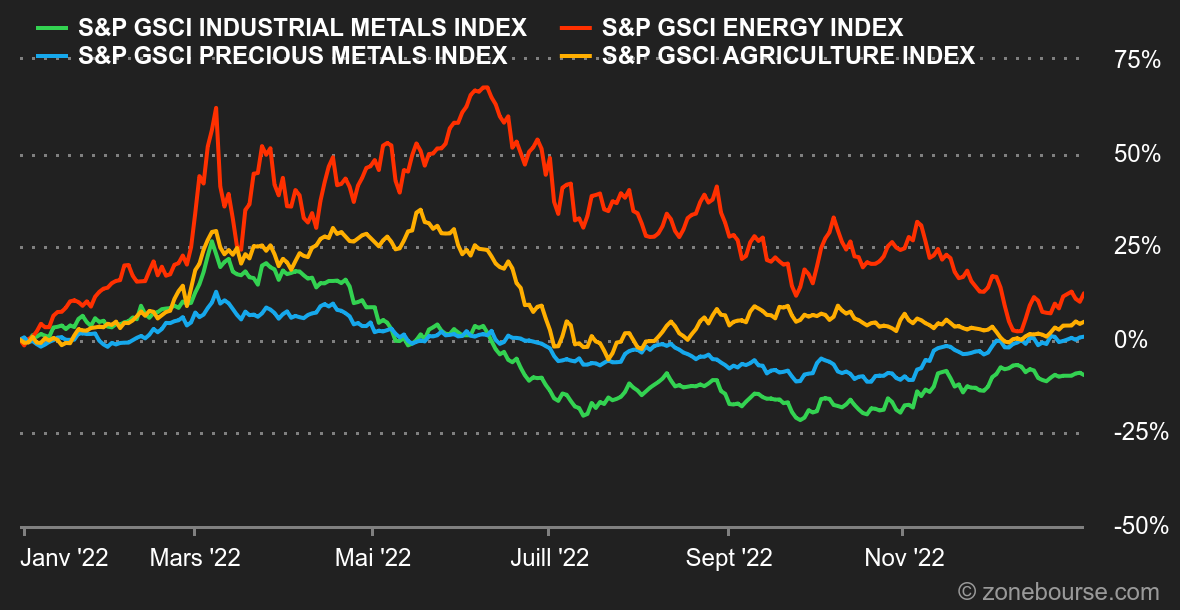

Energie : Les prix pétroliers terminent l'année sur une note stable. La Russie interdira à partir du 1er février la vente de son pétrole aux pays étrangers qui utilisent le plafonnement du prix de l'or noir russe, fixé début décembre à 60 dollars par baril par l'Union européenne. Dans les faits, l'UE s'est déjà préparée à réduire sa dépendance au pétrole russe, l'impact de cette décision n'est donc pas significatif et le marché le sait. Au niveau des prix, le Brent de la Mer du Nord se négocie autour de 83,50 USD tandis que le WTI américain s'échange à 78,40 USD le baril. En raison de la douceur exceptionnelle des températures en Europe, le cours du gaz naturel a reflué à 81 EUR/MWh pour la référence européenne. Métaux : Les métaux de base n'ont pas beaucoup varié cette semaine et clore ainsi une année difficile. L’évolution du cours de cuivre en témoigne puisque celui qu’on appelle le baromètre de l’économie mondiale cède près de 13% cette année. Les raisons de cette débâcle ? La santé de la Chine, qui peine à redémarrer son économie et à relancer sa production industrielle. Le nickel fait ainsi cavalier seul avec une performance assez spectaculaire de 36% à 30.000 USD la tonne. Produits agricoles : En ce qui concerne les soft commodities, le blé et le maïs poursuivent leur progression à Chicago à respectivement 775 et 680 cents le boisseau. |

|

| Macroéconomie |

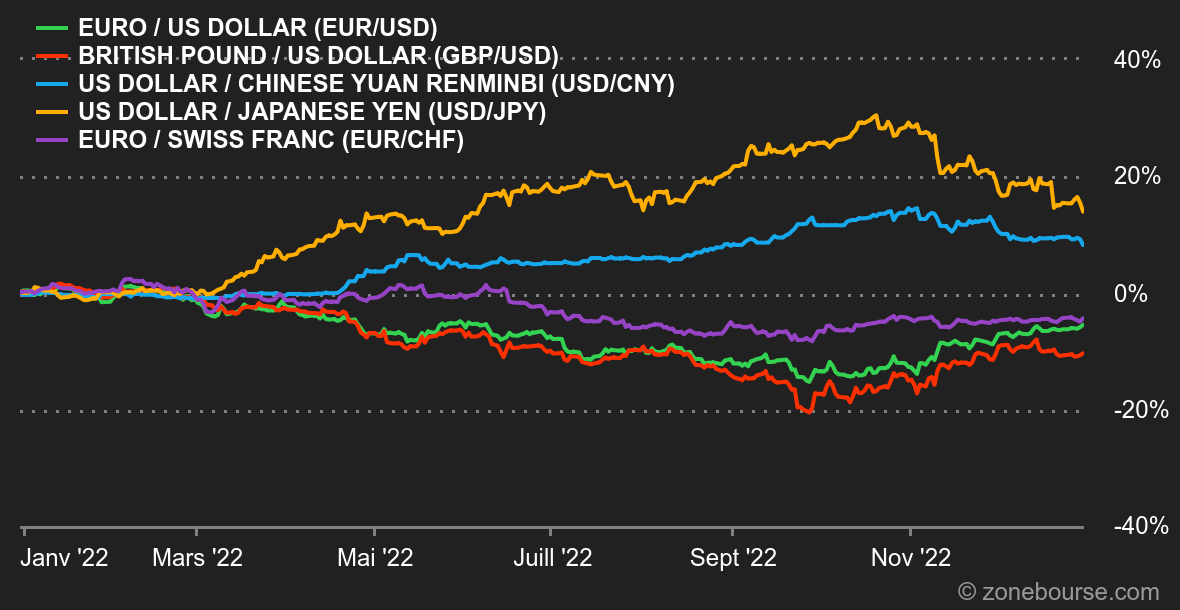

Ambiance : Elle n'est pas spécialement détendue sur les marchés, même durant cette semaine qui sert d'entre-deux entre la dinde et les cotillons. La contraction des ventes immobilières aux Etats-Unis a dans un premier temps suscité l'inquiétude des financiers avant que les dernières données de l'emploi aux Etats-Unis ne viennent les contrebalancer. Certains observateurs y voient le signe d'un coup de frein de l'économie américaine, ce qui ferait bien évidemment les affaires des investisseurs, qui sont extrêmement frileux à l’idée de voir les banques centrales jouer le rôle du père fouettard un peu trop longtemps. Devise : Aucun mouvement d'envergure mise à part l'affaissement du rouble face au dollar américain. La devise russe se rapproche ainsi de la barre des 70 USD, affectée par les craintes concernant l'impact d'un embargo pétrolier et d'un plafonnement des prix des hydrocarbures. Taux : Les taux obligataires se sont figés cette semaine. Le 10 ans américain se stabilise à 3,85%, tout comme le Bund allemand et l'OAT française à respectivement 2,51% et 3,05%. La courbe des taux reste inversée avec un 5 ans américain qui culmine à 3,97%. En bref, rien de bien nouveau à l’horizon, les financiers parient toujours sur une récession et ont du mal à se mettre d'accord sur le pic de taux envisagé par la Fed. Cryptomonnaies : Sans grande surprise, cette semaine a été relativement calme sur le marché des actifs numériques avec un bitcoin qui navigue autour des 16 500 dollars, en baisse de 2,20% depuis lundi, à l’heure où nous écrivons ces lignes. Pour la première fois dans sa courte histoire, le bitcoin devrait afficher quatre clôtures trimestrielles dans le rouge en 2022, à moins qu’un miracle se produise dans les prochaines 24 heures. Le leader du marché des cryptomonnaies se sera délesté de 62% de sa valorisation en 2022, passant 46 000 dollars en début d’année à 16 500 dollars. De son côté, la valorisation totale de l’ensemble des actifs numériques est passée de 2 200 milliards de dollars à 750 milliards de dollars, soit en baisse de de 66% cette année. Calendrier : Ça se bousculera au portillon la semaine prochaine, avec les PMI manufacturiers en Europe (lundi) et aux Etats-Unis (mardi). Mercredi, place à l'ISM manufacturier, l'enquête JOLTS sur les ouvertures de postes et les minutes de la Fed. Jeudi, le rapport ADP sur l'emploi américain rythmera la séance avec les inscriptions hebdomadaires aux allocations chômage. Enfin, la journée du vendredi sera chargée entre l'inflation en Europe, les créations d'emplois non-agricoles aux Etats-Unis et l'ISM des services. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |