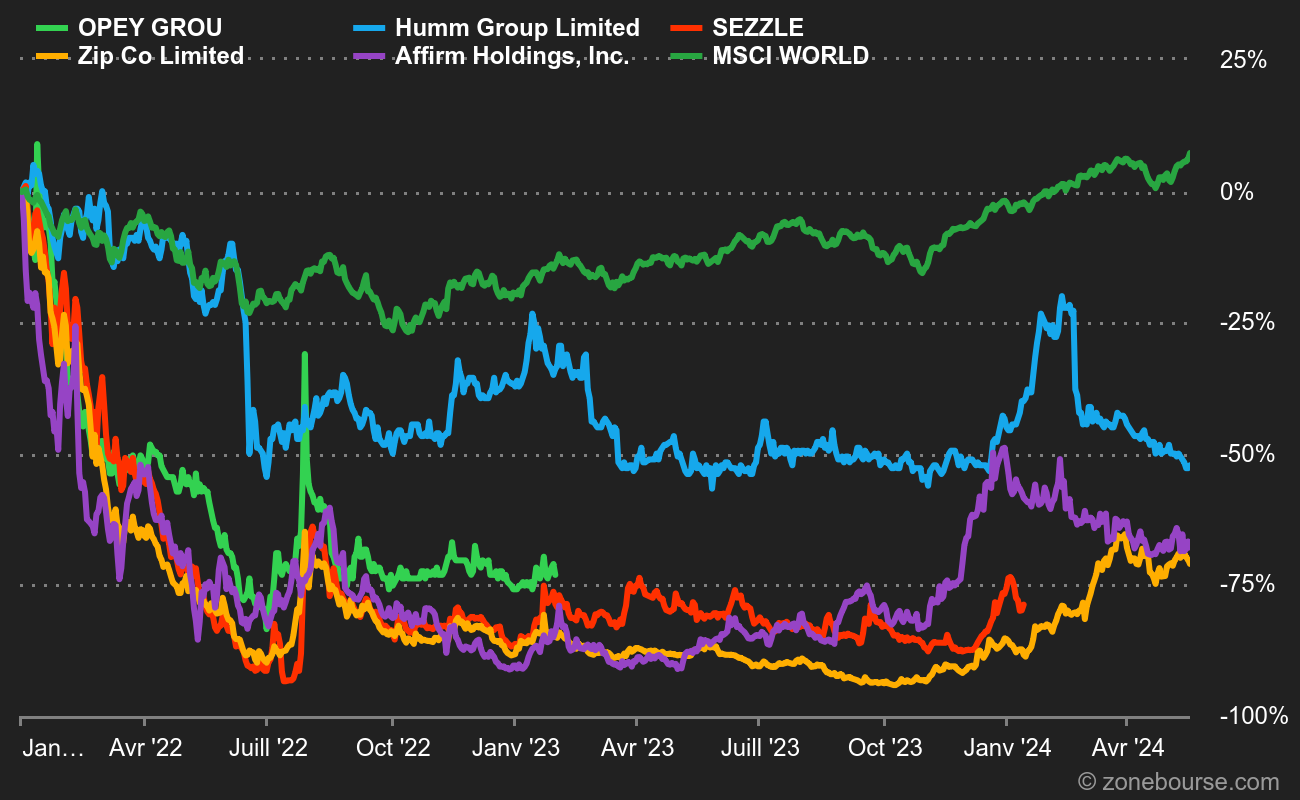

L'arrivée d'Apple dans le "BNPL" (Buy Now, Pay Later), c’est-à-dire dans le paiement différé via la solution Apple Pay, est une mauvaise nouvelle pour les fintechs qui pullulent dans le domaine. Dans une courte note titrée "Apple mord dans le fruit défendu", l'analyste Grégoire Hermann, qui suit le titre chez AlphaValue, souligne que ce mouvement était attendu mais qu'il n'en demeure pas moins une mauvaise nouvelle pour les entreprises comme Klarna, Affirm ou Zip, mais aussi pour PayPal et Square. Ce matin en Australie, un terrain fertile pour le secteur, les acteurs comme Zip Co (-14%) et Sezzle (-5%) ont marqué le coup, comme leurs homologues plus diversifiées Humm Group (-3%) et OpenPay (-7%).

Le BNPL traverse déjà une passe délicate en matière de rentabilité, ajoute l'analyste, parce que les coûts publicitaires du recrutement sont élevés, la solvabilité des clients se dégrade et que les talents du secteur sont chers à rémunérer. D'ailleurs, "La plupart des entreprises cotées de BNPL ont perdu plus de 80% de leur valeur boursière depuis l'automne/hiver dernier", précise Grégoire Hermann. Leur situation pourrait rester tendu compte tenu de la force de frappe d'Apple, avec son milliard de propriétaires d'iPhone, des frais de lancement facilement absorbés par la structure et un déploiement déjà garanti ou presque. L'analyste d'AlphaValue y voit une "porte grande ouverte" pour qu'Apple s'ancre dans le segment des super-applications bancaires ouvertes. "Non seulement il est beaucoup moins coûteux pour Apple de déployer ce produit que pour n'importe qui d'autre, mais Apple a également les moyens financiers d'absorber tout coût sous-jacent par rapport aux Fintechs nouvellement établies", avance encore le spécialiste, en estimant que les dossiers européens cotés par Adyen, Nexi et Worldline n'ont pas à avoir peur, au contraire, puisque cela pourrait générer des transactions numériques supplémentaires.

Apple Inc. est spécialisé dans la conception, la fabrication et la commercialisation de matériel informatique et de supports de musique. Le CA par famille de produits et services se répartit comme suit :

- produits de téléphonie (52,3%) : marque iPhone ;

- périphériques (10,4%) écrans, systèmes de stockage, imprimantes, caméras vidéo, cartes mémoires, serveurs, commutateurs, etc. ;

- ordinateurs (7,7%) : ordinateurs portables (marques MacBook, MacBook Air et MacBook Pro) et ordinateurs de bureau (iMac, Mac mini, Mac Pro et Xserve) ;

- supports de musique (7,4%) : lecteurs de musique iPod et iPad et accessoires ;

- autres (22,2%) : logiciels, services de maintenance, d'accès à Internet, etc.

La répartition géographique du CA est la suivante : Amériques (42,4%), Chine-Hong Kong-Taïwan (18,9%), Japon (6,3%), Asie-Pacifique (7,7%) et Europe-Inde-Moyen Orient-Afrique (24,7%).