Protégés de la tête au pied

Fin 2021 le catalogue du groupe contient plus de 1 100 articles correspondant à plus de 8 000 références. Les équipements de protection vendus par le biais de ses distributeurs permettent aux clients de se protéger de la tête aux pieds. Proposer un large éventail de produits fait d’ailleurs partie intégrante de la stratégie de Delta Plus qui la différencie de la plupart des petits acteurs spécialisés du marché. On notera que leur catalogue se développe au rythme d’environ 15% de nouveaux produits par exercice.

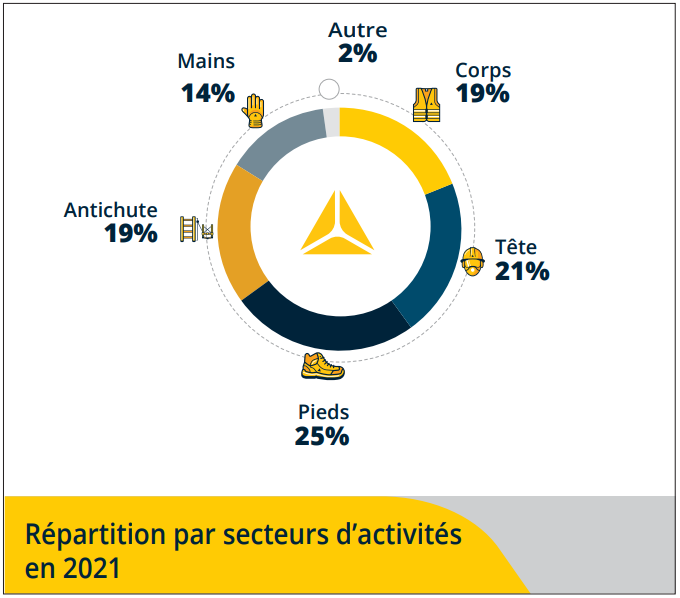

Voici les 5 segments sur lesquels s’est positionné Delta Plus Group : Protection de la tête (21% du CA), de la main (14%), des pieds (25%), du corps (19%) et protection antichute (19%), autres (2%).

Quelques exemples de produits :

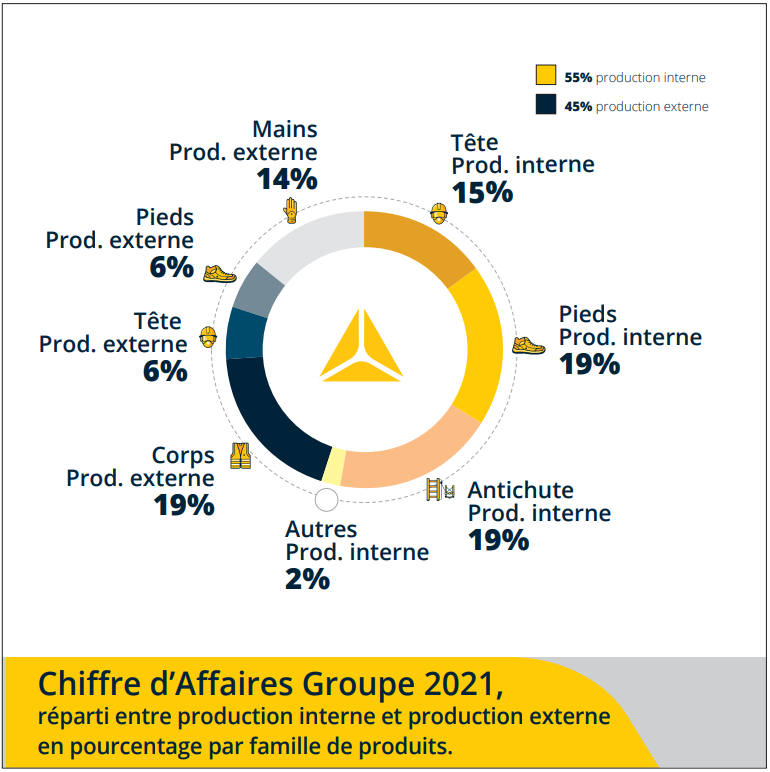

Tête : casques, protections auditives, protections respiratoires, lunettes, masques soudeur… 70% des produits de ce segment sont fabriqués en interne. Un seul brevet a été déposé sur ce segment (en France et en Chine).

Mains : gants de protection biologiques, anti-perforation/coupure/brûlure/abrasion… gants de protection jetables et réutilisables… Produits conçus en interne mais fabriqués en totalité par des fournisseurs externes.

Corps : vêtements tissés ou non tissés (jetables). Vestes de visibilité accrue, protection contre les facteurs climatiques (froid, chaleur, pluie), anti-acide, anti-feu, anti-coupure, vêtement de protection contre les risques mécaniques… Produits conçus en interne mais fabriqués en totalité par des fournisseurs externes.

Pieds : chaussures alliant sécurité, confort et esthétisme, résistantes aux chocs, écrasements, perforation, coupure, brûlure, risques d’électrocution, risques chimiques et biologiques… 75% des produits sont fabriqués en interne.

Antichute : segment divisé en deux sous-familles, la protection individuelle (harnais, dispositif d’arrêt des chutes, systèmes d’ancrage) et la protection destinée à équiper les structures (garde-corps, ancrage, lignes de vie, échelles…). L’intégralité de la gamme est fabriquée en interne. 4 brevets ont été déposés sur ce segment.

Changement de positionnement sur la chaîne verticale

Delta Plus est donc une entreprise dont 45% revenus sont issus de produits fabriqués en interne. Les 55% restants sont fabriqués par des fournisseurs partenaires. Historiquement ce rapport était bien différent et il risque de continuer à changer dans le futur. D’ailleurs, une trentaine de brevets sont en cours de développement pour des dispositifs antichute. La stratégie derrière cette dynamique est simple : prendre ou conserver les savoir-faire relatifs à la conception et la production des équipements, développer des sites industriels dans des régions stratégiques et améliorer les marges du groupe.

Forte présence à l’international et recours à la croissance externe

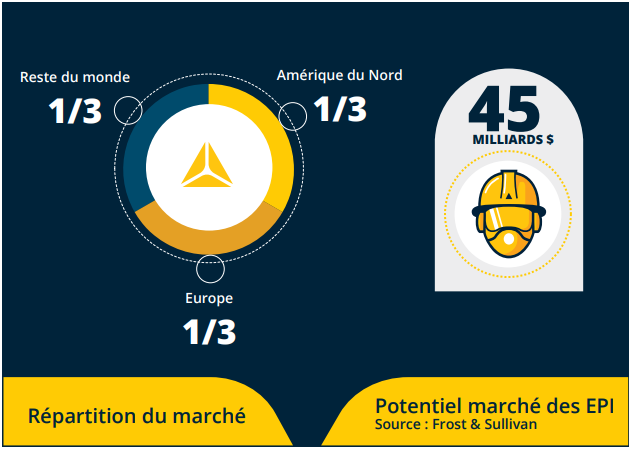

Le marché des EPI est évalué à plus de 45 Mds€, répartis entre l’Amérique du Nord (15 Mds€), l’Europe (15 Mds€) et le reste du monde (15 Mds€). Contrairement à ce que l’on peut penser, ce n’est pas un marché cyclique, il existe toute l’année et est maintenu par les réglementations relatives au port des équipements dans les différentes régions du globe. Aux USA et en Europe, c’est à l’employeur de fournir obligatoirement le matériel nécessaire à ses salariés, c’est exactement ce genre de mesures qui tiennent le marché. Le développement de ces pratiques est aussi observable depuis quelques années dans les marchés émergents.

Delta Plus est une small cap qui se place tout de même dans le top 10 des valeurs de son secteur. Très tôt, le management a fait le choix de se développer à l’international par le biais d’acquisitions.

Sur ce marché, le nombre d’opérations de rachats est croissant, “avec une tendance à la disparition des fabricants nationaux mono-produits ainsi que l’émergence de la consolidation des différents acteurs (distributeurs et fabricants)” souligne la direction dans le document d'enregistrement universel. Les acteurs doivent donc, pour continuer d’exister, se différencier par l’innovation et grossir rapidement en financement un nombre conséquent d’opérations.

Stratégie de développement

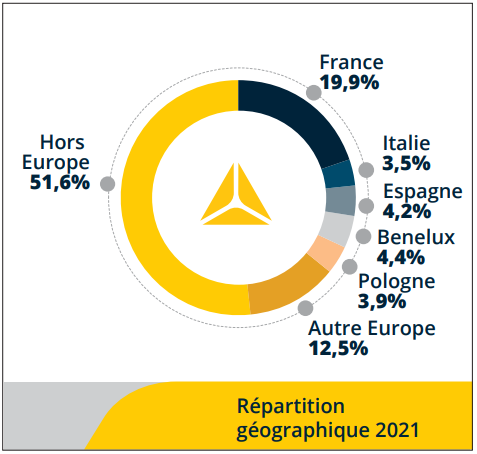

Delta Plus est donc l’un des rares acteurs qui propose une offre complète permettant de couvrir les cinq familles de produits. Seulement 20% du CA est réalisé en France et l’entreprise compte bien conserver sa place dans le top 10 des acteurs mondiaux du marché des EPI.

L’entreprise dispose de 5 plateformes logistiques (3 en Europe, une en Chine et une autre en Inde), 35 filiales de distribution (17 en Europe, 18 hors du territoire) ainsi que 13 sites de production en Europe, en Amérique, au Moyen-Orient et en Asie. Ce sont les distributeurs qui approvisionnent directement les grands comptes utilisateurs (entreprises du BTP, infrastructures Oil & Gaz, ou entreprises d’industries lourdes).

Le plan marketing du groupe est assez important, leur objectif est de se recentrer sur une image de marque forte et surtout unique : Delta Plus.

Une belle utilisation du levier et un bilan solide

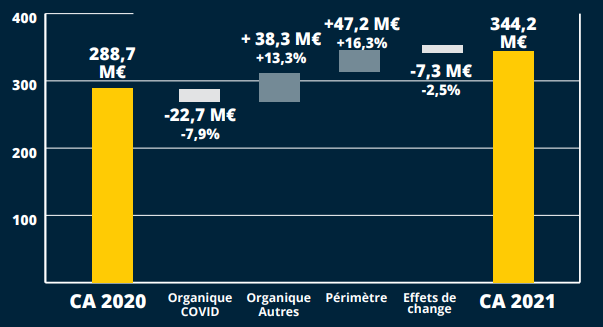

Delta Plus Group présente des caractéristiques financières intéressantes et propres à une entreprise qui se développe par croissance externe à l’international. Le chiffre d’affaires s’établit en 2021 à 344.2 M€, en croissance de +19.2% par rapport à 2020. Ce chiffre est bien différent lorsque l’on élimine les effets de périmètre et de change : la croissance organique du groupe est de +5.4%. D’ailleurs, sur ce même exercice, l’effet défavorable de change ne passe pas inaperçu, l’entreprise perd 7.3 M€ suite à la dépréciation des devises d'Amérique du sud face à l’Euro sur le premier semestre de l’année.

L’exercice 2021 se caractérise aussi par la baisse des activités “covid-19” (masques), largement compensée par la forte reprise sur les segments qui avaient particulièrement souffert du ralentissement économique de 2020. On notera que la crise covid n’a pas empêché le groupe de conduire sa politique de croissance externe : 7 acquisitions ont été finalisées depuis début 2020.

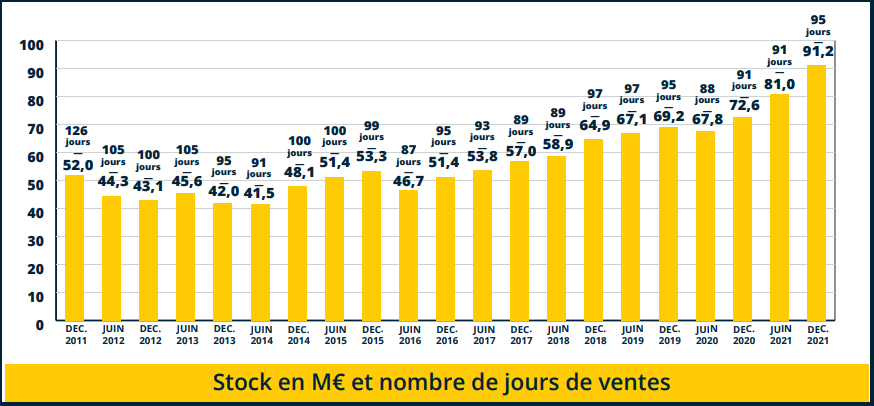

En étudiant les états financiers de l’entreprise, on est en mesure de calculer sa rentabilité économique après impôt. Avec un taux d’imposition apparent de 24%, cette rentabilité s’établit à environ 11.3%. Parmi les capitaux investis qui permettent d’obtenir ce ratio, on note la présence d’un BFR très conséquent de 102.2 M€, soit 107 jours de chiffre d’affaires. En étudiant le bilan des semestres précédents, on constate cependant que ce BFR se situe actuellement sur des niveaux historiquement bas. Pour se faire un avis plus tranché sur la gestion de ce BFR, il convient d’analyser l’évolution des stocks au cours des derniers exercices relativement au CA du groupe. Il est évident qu’avec la croissance du CA l’entreprise est amenée à faire évoluer ses stocks, mais l’analyste doit veiller à ce que le rythme de ces évolutions soit du même ordre de grandeur, c’est aussi pour cette raison que l’on prend l’habitude d’exprimer les stocks et autres éléments du BFR en jours de chiffre d’affaires.

Rappelons que dans un contexte de taux courts très faibles comme celui que nous venons de traverser, le financement du BFR est facilité, la bonne gestion consiste d’ailleurs à ne pas le gérer. Sans surprise, dans cet environnement favorable, les valeurs de la logistique ou celles qui opèrent dans des secteurs à fort BFR se débrouillent plutôt bien. Avec les hausses de taux (en cours et à venir), cette gestion va redevenir un axe de vigilance pour ce genre d’entreprise qui gère une quantité très importante de stocks.

La rentabilité financière du groupe s’établit quant à elle à 16.8%, 5.5 points au-dessus de la rentabilité économique. Ce joli levier est créé par le biais d’un endettement compétitif à un taux apparent qui avoisine les 2.4%. Sur l’exercice 2021, les charges financières relatives au 90.8 M€ de dettes représentent 4.8% du résultat opérationnel. Cette information, ainsi que le maintien des ratios d’endettement à des niveaux satisfaisants (Dette nette / CP = 46%), sous-entend que le groupe a encore de la marge pour financer de nouvelles acquisitions sur les exercices qui vont suivre.

Point de vigilances

Delta Plus Group est une entreprise à la croissance organique “tranquille”, la création de richesse pour l’actionnaire se fait principalement au travers de la croissance du bilan et l’intégration rapide des nouvelles acquisitions. En plusieurs dizaines d’années, le groupe a démontré qu’il était capable d’acheter à bon prix et que ses relations avec les pourvoyeurs de fonds étaient saines. Pour autant, la croissance externe présente des risques non négligeables : une entreprise peut mettre parfois plus de 5 ans à rattraper les erreurs qui découlent d’une mauvaise opération.

Lorsqu’un groupe de taille intermédiaire décide de s’étendre rapidement à l’étranger, il ne dispose pas immédiatement des mêmes compétences et outils de protection contre les effets de change que les multinationales. L’exercice 2021 nous prouve bien que travailler avec plusieurs devises peut avoir des conséquences importantes. Un effet défavorable de 2.5% de CA dans une croissance organique de 5.4%, ça fait mal.

Certes, le marché des EPI n’est pas cyclique, mais on se doute que les contrats entre les distributeurs et les clients finaux ne s'étalent pas automatiquement dans le temps. Une entreprise cliente peut changer de références d’un exercice sur l’autre si la qualité ne lui convient pas.

Le fait que cette entreprise 1- se développe par croissance externe et 2- présente un BFR important doit mettre la puce à l’oreille de l’analyste : il est vital de surveiller l’évolution des ratios d’endettement et l’exposition du bilan de l’entreprise aux taux. Ce genre de société sollicite beaucoup de capitaux à court terme comme à long terme.

Points forts :

- Small-cap avec du potentiel sur un marché de niche

- Utilisation efficace de la dette et maîtrise de l’effet de levier

- Excellent historique d’acquisition et intégration

- L’entreprise s’installe progressivement sur l’ensemble de la chaîne de valeur

- Evolution impeccable de l’ensemble des postes du compte de résultats

Points faibles :

- La croissance externe demande beaucoup de capitaux et les erreurs se paient chers

- L’entreprise gère une quantité importante de stocks, un BFR de 107 jours de CA représente un gel de fonds pénalisant pour l’entreprise.

- Les investisseurs qui privilégient la croissance interne et les entreprises avec un MOAT ne trouveront pas leur compte sur ce genre de valeurs.

Retrouvez l'interview de Arnault Danel, Directeur financier de Delta Plus Group ICI.