Euronext est coté à Paris, sa place de cotation principale, mais aussi à Amsterdam, Bruxelles et Lisbonne depuis 2014. Il s'agit du leader européen de la cotation et de la négociation avec une capitalisation boursière combinée de 7 milliards d'euros, près de 1 930 sociétés cotées et le plus grand pool de liquidité en Europe. Euronext représente plus de 25% des volumes de trading en Europe et inclut 29 sociétés de l'indice Euro Stoxx 50.

L'opérateur boursier propose des services avancés de données de marché et une gamme d'indices et de solutions indicielles, notamment l'AEX, le CAC40, le BEL 20, l'ISEQ 20, le PSI 20, l'OBX et le FTSE MIB, ainsi qu'un large éventail d'indices ESG, tels que le CAC40 ESG ou le MIB ESG. Optiq, la plateforme de négociation exclusive d'Euronext, offre des solutions de pointe à la fois aux clients de négociation et aux clients technologiques.

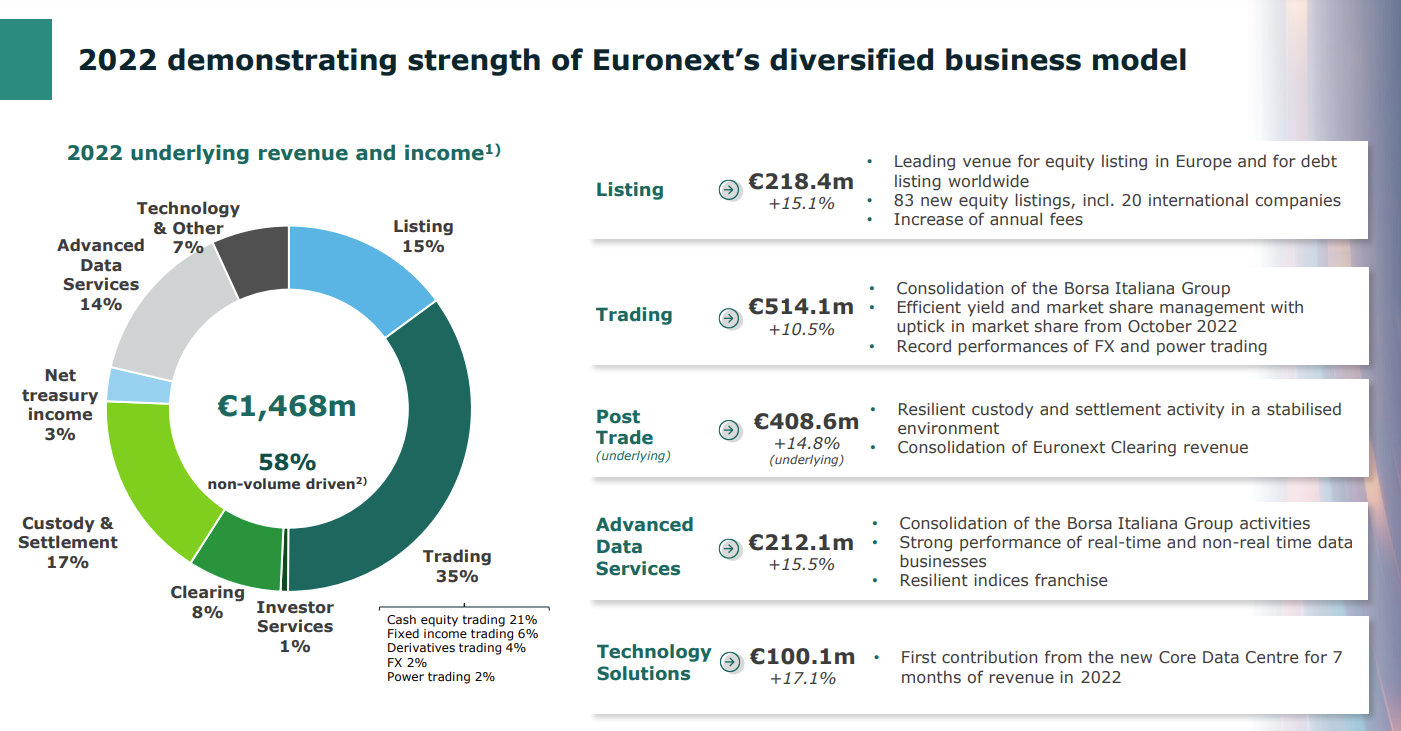

Plus précisément, Euronext gagne de l'argent de différentes manières sur plusieurs segments :

- Trading (35% du CA) : Revenus de négociation comptabilisés au moment de l'exécution de la transaction, mais aussi les frais d'adhésion et d'abonnement aux marchés.

- Post-trade (26% du CA) : Ce sont les accords de partage des recettes avec LCH SA sur les produits dérivés cotés, les opérations de Borsa Italiana sur les recettes provenant de la CCP-CC&G multi-classes d'actifs. Les recettes dépendent de l'AUC et du nombre de règlements et sont comptabilisées lorsque les transactions sont effectuées.

- Listing (15% du CA) : Frais annuels d'admission à la cote, frais de services aux entreprises.

- Advanced Data Services (15% du CA) : Le groupe facture à ses clients l'accès à ses services d'information sur les données de marché en temps réel et exclusives, sur la base d'un tarif par utilisateur. Le groupe perçoit également des frais de licence périodiques de la part des clients pour le droit de distribuer les données du groupe à des tiers.

- Technology Solutions (7% du CA) : Ce sont les recettes provenant des services d'hébergement, de connexion et de location dans les centres de données, mais également les services de maintenance des logiciels.

- Investor services (1% du CA) : Frais récurrents de licences de logiciels.

Source : Euronext

Euronext présente des attributs d'un business exceptionnel : récurrence des revenus, rentabilité et profitabilité hors-normes, avantage compétitif durable et virtuellement inattaquable. L'entreprise est le lieu où l’offre et la demande se concrétisent : elle compte parmi ses clients des institutionnels pesant plusieurs centaines de milliards. Par ailleurs, le modèle d'affaires des places de marché reste extraordinairement attractif et nous rappelle un vieil adage : le meilleur moyen de s'enrichir au casino n'est pas d'y jouer mais de posséder le casino.

Le marché européen est dominé par trois grands acteurs : London Stock Exchange contrôle la place de marché de Londres, Deutsche Börse l'Allemagne tandis qu’Euronext contrôle le reste de l'Europe de l'Ouest, notamment la très dynamique place de marché d'Amsterdam mais aussi les marchés belge, français, italien, irlandais, norvégien et portugais (des marchés de petites tailles certes, mais le nombre fait la force et permet de faire des économies d’échelle). Nasdaq (Suède, Finlande et Danemark) et SIX (Zurich et Madrid) se placent en outsiders.

Le secteur d'activité est en pleine mutation. Les acteurs essaient de s'émanciper des activités de transactions sur les marchés actions et crédits, marchés sur lesquels les commissions sont de plus en plus maigres du fait des progrès technologiques, de la démocratisation de la finance et de l'intensité de la concurrence. Pour ce faire, Euronext, sous l'impulsion de son PDG Stéphane Boujnah, a choisi une approche classique, principalement axée sur la croissance externe, en achetant successivement différentes bourses d'Europe de l'Ouest. Citons quelques noms tels que FastMatch acquis en 2017, Irish Stock Exchange en 2018, Oslo Børs VPS en 2019, Nord Pool et VP Securities en 2020 et bien sûr Borsa Italiana Group en 2021. Cela a permis de tripler leur chiffre d'affaires et leur profit en 7 ans. Pour autant, le régulateur européen (la Commission européenne) semble désormais freiner un peu les ardeurs des acheteurs, pour des questions de monopole.

Le trading d'actions et d'instruments de crédit représente toujours la majorité (plus d'un tiers du CA), mais leur portefeuille d'activités reste diversifié (un quart du CA en compensation/règlement, un petit quart en listing, des services technologiques et data). De plus, grâce à sa présence paneuropéenne, Euronext peut compenser les marges transactionnelles autrement très faibles par des volumes élevés. Cette stratégie permet à Euronext de se distinguer clairement de ses principaux rivaux London Stock Exchange et Deutsche Börse.

Sur la dernière décennie (2014-2023), le chiffre d'affaires s'est apprécié à un rythme (CAGR) de 11,7% par an et les bénéfices à un rythme de 15,3% par an. La marge EBIT s'élève en 2022 à 55,9%, la marge nette à 30,9% et la marge FCF à 36,4%. La société convertit ses bénéfices nets en espèces sonnantes et trébuchantes (FCF Conversion de 102% en moyenne sur les cinq dernières années). La rentabilité est bonne avec un ROE de 11,3% en 2022 : il est généralement plus élevé comme en 2018 (31,8%), 2019 (31,8%), 2020 (31,2%) ou 2021 (17,1%) et devrait s'élever à 13,4% en 2023, tandis que les Capex ne devraient peser que 4,2% du chiffre d'affaires (7% en 2022). Nous avons là une histoire de "croissance rentable" et une "cash machine".

Source : Zonebourse

Source : Zonebourse

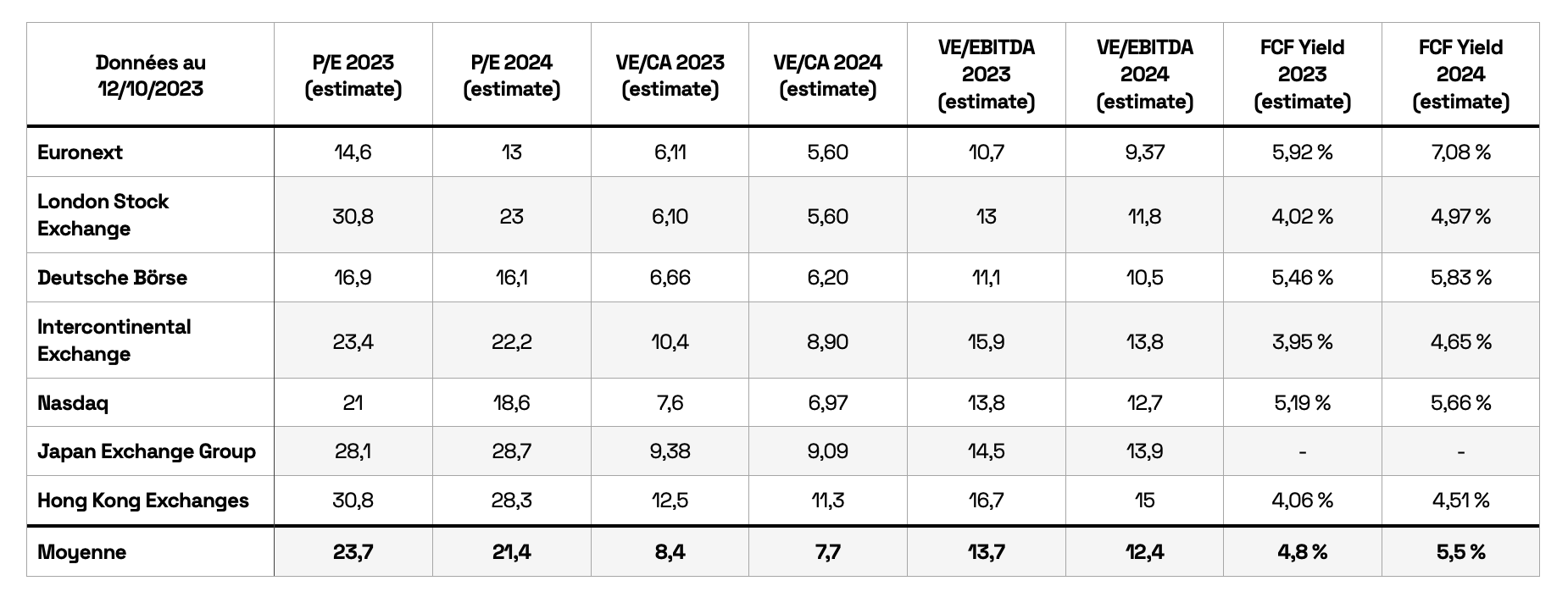

Malgré tout, Euronext présente toujours des vulnérabilités, notamment à cause de son exposition encore importante aux volumes de transaction. C'est d'ailleurs une des causes de sa valorisation plus raisonnable par rapport à ses pairs. Euronext se paie 15 fois ses bénéfices nets estimés pour 2023, contre 30,8 fois pour LSE et 16,9 fois pour DB.

Source : Zonebourse

Ces multiples de valorisation paraissent tout de même modestes compte tenu de la qualité des fondamentaux de l'entreprise. Euronext a un positionnement monopolistique sur plusieurs places boursières, réalise des marges gargantuesques, conserve une croissance soutenue et régulière. Nous surveillons tout de même attentivement la soutenabilité de la dette même si le bilan est correct avec un levier financier (dette nette/EBITDA) de 2,6. L'Interest coverage (EBIT/Interest Expense) est de 17-18, signe que le remboursement des intérêts est largement soutenable.

Du côté des perspectives, Euronext a dépassé les attentes au deuxième trimestre 2023 (taux de surprise des BPA de 6,2%) et nous pensons que le groupe peut faire rebelote au troisième trimestre 2023 avec des revenus plus importants qu'attendus grâce aux volumes de négociation et à l'augmentation de la part de marché. Ajouté aux rachats d'actions en cours, cela pourrait donner un élan positif au titre dans les prochains mois. Pour 2024, Euronext souhaite maximiser la compétitivité de ses places de cotation, accroître sa portée à l'international, développer le premier marché mondial de financement ESG, tirer parti de son leadership dans les PME et poursuivre sa croissance dans les services aux entreprises.

Ce profil "quality at a reasonable price" associé à des perspectives encourageantes nous a incité à rentrer la valeur dans notre sélection européenne, le portefeuille Investisseur Europe PEA.