Vous avez probablement déjà remarqué le logo de Schindler, un cercle et un triangle incrusté en son bas, le tout couleur acier. On le trouve partout : dans les hôtels, les immeubles résidentiels, les bâtiments industriels, les centres commerciaux, et même dans les monuments nationaux et les montagnes. En effet, Schindler s’est fait une belle publicité grâce à des projets d’envergure comme l’ascenseur de l’Aiguille du Midi, de l’Arc de Triomphe, du Centre Georges Pompidou, et j’en passe.

La société basée à Ebikon, dans le canton de Lucerne, est spécialiste des ascenseurs et des escaliers mécaniques. Son principal atout : le groupe gère toute la chaîne de valeur, depuis la conception - qui peut être individualisée - à la fabrication en passant par l’installation, l’entretien et la maintenance. Cela permet à la société d’offrir des solutions clefs en main mais aussi de toucher des sources de revenus complémentaires, via l’après-vente, soit la maintenance et la modernisation des équipements déjà en place.

Ensemble de la gamme de produits et services vendue par Schindler (source : Schindler)

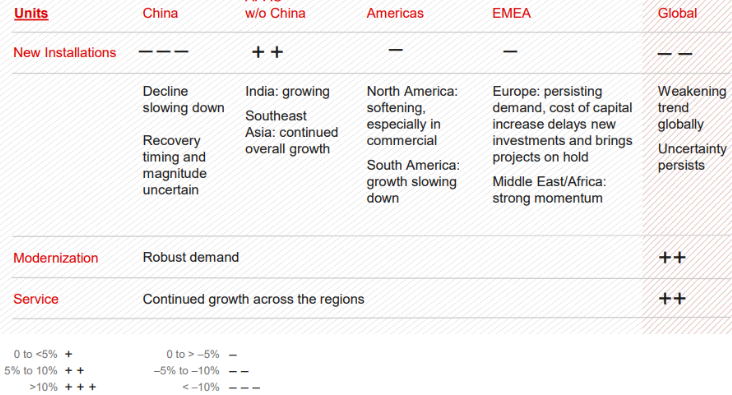

Un marché du neuf qui ralentit

Schindler fait face à un affaiblissement de ses marchés dans le neuf à l'échelle mondiale. Une baisse de 5 à 10% est redoutée, plus spécifiquement en Chine. L'Inde et le reste de l’Asie du Sud-Est limitent la casse et soutiennent le marché. Dans ces zones, les besoins en infrastructures sont colossaux et profitent par ricochet aux produits du groupe. Comme expliqué précédemment, le marché de la maintenance et de la modernisation se comporte mieux et devrait afficher des taux de croissance compris entre 5% et 10%. L’un dans l’autre, la société s’attend à une croissance faible à un chiffre, compte tenu de prises de commandes de 11,9 Mds CHF, ce qui correspond grosso modo à une année de chiffre d’affaires.

Evolution du marché sur lequel se trouve la société (source : Schindler)

Géographiquement, le groupe est principalement exposé à la zone EMEA - l’Europe, le Moyen Orient et l’Afrique - avec 43% du chiffre d’affaires. L’Asie Pacifique compte pour 29% du total. Le podium est complété par les régions d’Amériques et 28% des revenus.

Côté finances, les chiffres montrent que le modèle de Schindler a atteint un certain point de maturité. En dix ans, le chiffre d’affaires n’a progressé que de 28,7% tandis que les bénéfices ont tendance à diminuer ces dernières années. Néanmoins, la génération de free cash flow est élevée - bien qu’irrégulière - et permet de verser un dividende. Dans une optique de bonne gestion, la société préfère conserver des comptes sains et par conséquent elle n’augmente plus son dividende depuis six exercices. Notons néanmoins que la profitabilité de la société a tendance à diminuer au cours des dernières années. En effet, le ROE - return on equity, traduisez rendement des capitaux propres - qui permet de mesurer la capacité à générer du bénéfice avec l’argent investi est passé des niveaux proches de 30% entre 2014 et 2017 à seulement 14,9% l’an dernier.

Un compte de résultat qui traduit un difficile retour de la croissance (source : Zonebourse)

Les marges ont chuté suite au Covid et la société peine à l’heure actuelle à retrouver ses standards atteints dans le passé. Pourtant, ses deux principaux concurrents, le finlandais Kone et l’américain Otis, ont eux réussi à accroître leurs marges grâce à une structure de coûts mieux maîtrisée. Précisons au passage que la branche escalateurs et ascenseurs du conglomérat allemand Thyssenkrupp, qui fait partie du quatuor dominant du marché avec les trois précités, a été vendu au fonds Advent en 2020.

Schindler se paye actuellement 26,8 fois ses bénéfices 2023, ce qui est légèrement inférieur à sa moyenne des 10 derniers exercices de 28,2 fois. Cela se justifie compte tenu des perspectives de marché moins séduisantes et de la rentabilité plus faible.

Les trois géants du marché des ascenseurs et des élévateurs. Les chiffres sont pour 2023 (source : Zonebourse)

Schindler est une entreprise d’envergure qui a su s’imposer dans un marché très concurrentiel. La gestion est pérenne et familiale et les comptes financiers sont solides. Cependant, pour l’heure, le marché affiche des signes d'essoufflement. Également, il conviendra de surveiller les marges lors des prochaines publications et d’en attendre des signes d’amélioration pour que le titre redevienne attractif.