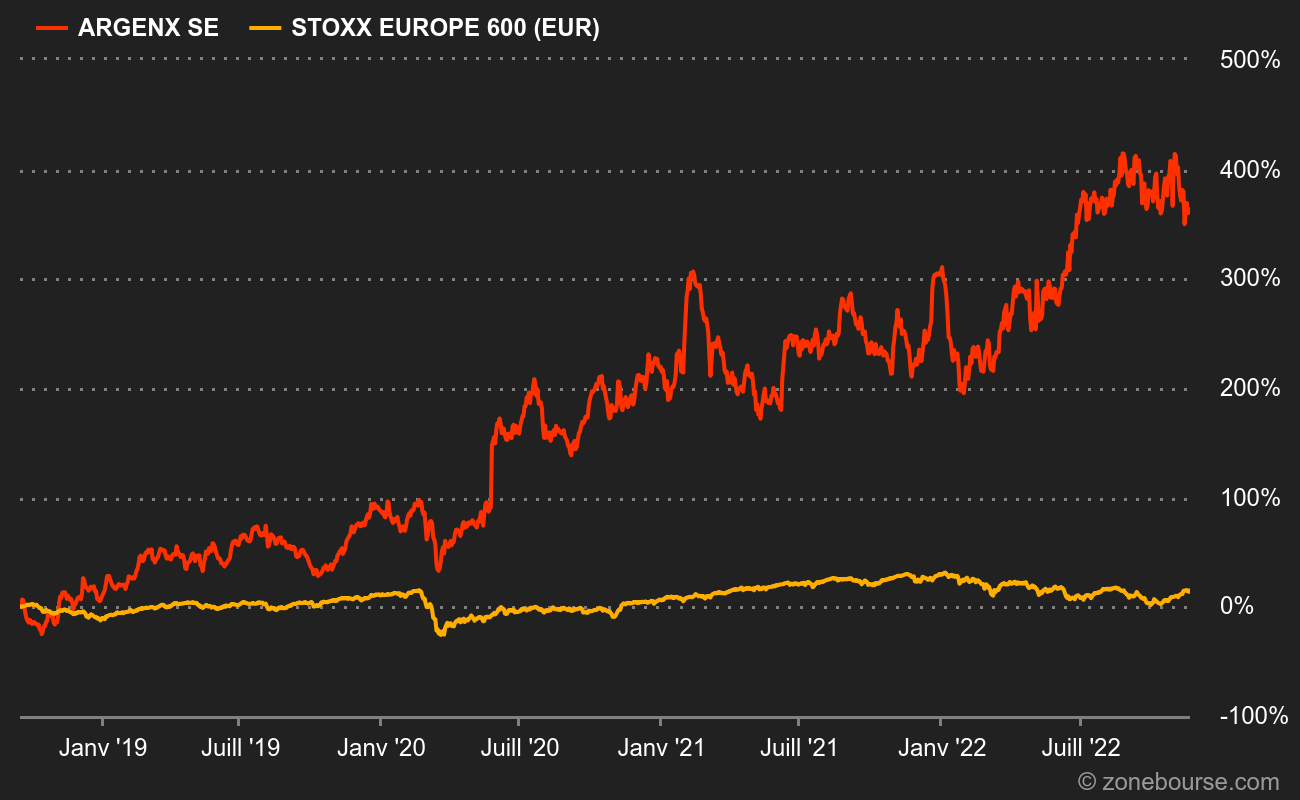

L'histoire entre la biotechnologie européenne et les investisseurs est tumultueuse. Disons qu'elle a démarré tardivement, qu'elle a été ponctuée de rendez-vous ratés et qu'elle s'est soldée par une cascade de déceptions. Pour ne rien arranger, les plus belles réussites ont rapidement été confisquées par des majors pharmaceutiques, la plupart du temps américaines. D'où une forme de complexe du cornflakes, qui ressemble un peu à ce qui s'est produit dans l'univers des hautes technologies et du numérique.

Mais concentrons-nous sur ArgenX, fer de lance d'une recherche du Benelux qui a pris les commandes du renouveau européen. Créé en 2008, le laboratoire est spécialisé dans les anticorps thérapeutiques pour les maladies auto-immunes. Dans le monde des biotechnologies, il y a ceux qui cherchent. Et ceux qui cherchent et qui trouvent, c’est-à-dire qui ont obtenu une autorisation de mise sur le marché. C'est le moment charnière qui transforme une société de recherche médicale en société commerciale. Avant cela, elle dépend à 100% de financements extérieurs. A partir de là, elle peut commencer à financer tout ou partie de ses activités. ArgenX en est à ce stade. L'entreprise n'est pas encore bénéficiaire mais elle a commencé à engranger un chiffre d'affaires issu de la vente de son premier traitement. Un écueil considérable a donc été franchi. Au lieu de brûler des camions de liquidités, ArgenX ne consomme plus que des brouettes.

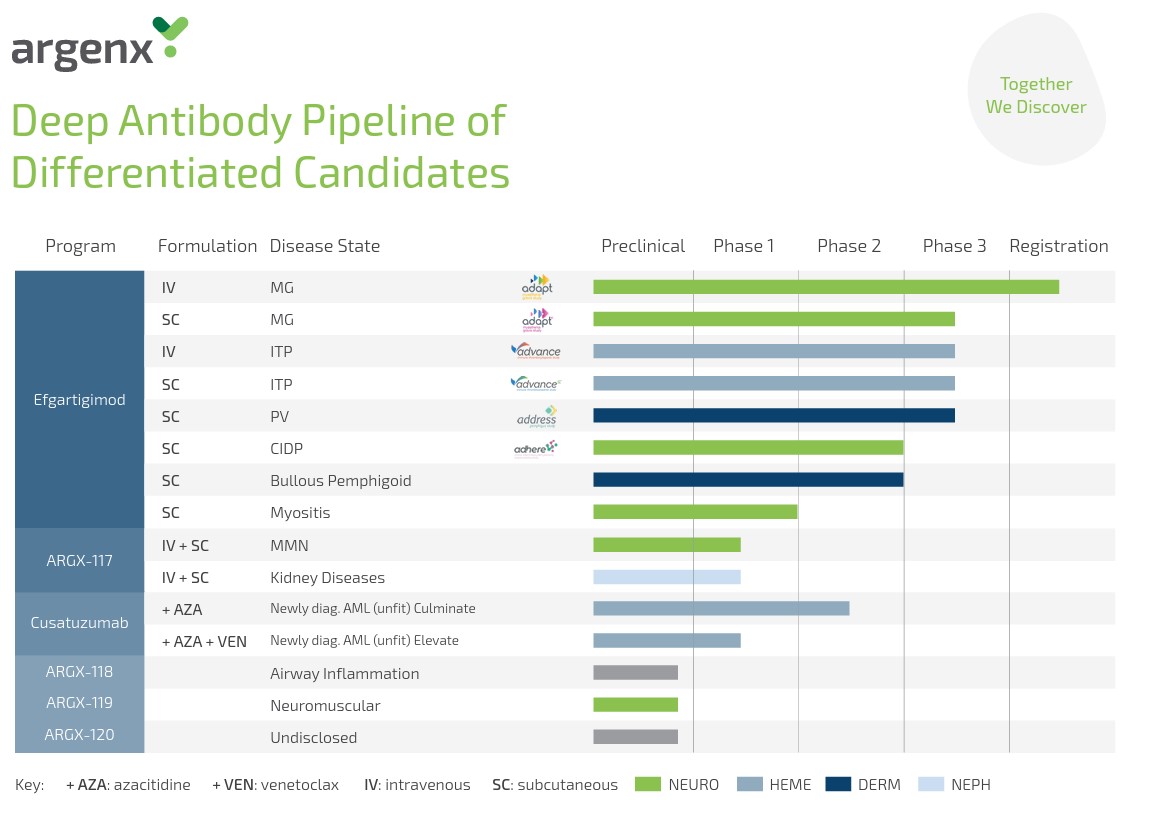

Le traitement qui a fait changer ArgenX de dimension répond au doux nom "efgartigimod". Ou Vyvgart, pour sa version commerciale. Issu de la plateforme de recherche "SIMPLE" de la société, il est vendu depuis quelques mois pour traiter la myasthénie généralisée, mais il est en essai clinique avancé sur plusieurs autres maladies rares. Le laboratoire dispose aussi d'un anticorps monoclonal en phase II, le cusatuzumab, jadis codéveloppé avec Janssen, et d'un candidat en phase I, ARGX-117. Les autres molécules du catalogue en sont encore au stade préclinique. Dans ce secteur, les investisseurs avisés savent qu'il vaut mieux miser sur les acteurs qui ont des produits en phase avancée et qui ont plusieurs fers au feu. Pourquoi ? Parce qu'il faut en moyenne 11,5 ans entre la découverte d'une molécule et sa commercialisation. Avec une probabilité de succès de 7%. Et encore, il s'agit d'une moyenne : pour les traitements novateurs et les indications compliquées, ce pourcentage est encore plus faible. D'où un certain nombre de fiascos médico-boursiers au cours des dernières années, parce qu'il y a beaucoup de candidats et peu d'élus.

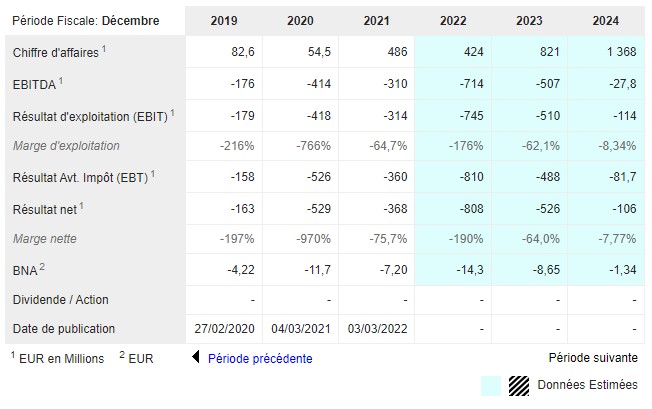

Pour rester dans le même champ lexical, disons qu'ArgenX est en ballotage favorable. La société devrait voir son chiffre d'affaires atteindre 800 M€ l'année prochaine, si la montée en puissance du Vyvgart se déroule comme prévu. A titre de comparaison, les revenus se limitaient à 22 M€ cinq ans avant. Pour la rentabilité, il faudra encore patienter, mais la multiplication des autorisations de mise sur le marché du Vyvgart constitue un terreau favorable. Après les Etats-Unis fin 2021 et le Japon en mai, le déploiement a démarré en Europe en septembre. Le Canada et la Chine devraient suivre l'année prochaine. La société dispose de 2,3 milliards de dollars en réserve pour accompagner la montée en puissance.

Dans le secteur, on paie la perspective d'une réussite. Et plus le risque s'amenuise, plus on paie cher. ArgenX est donc généreusement valorisée, parce que l'entreprise touche au but.