Benoît Hennaut, la cession de « VM », la branche historique du Groupe, est-elle une décision offensive ou défensive, dictée par des problématiques bilantielles à l’entrée dans une crise majeure pour la filière du bâtiment ?

"Très clairement, il s’agit d’une stratégie offensive en cohérence avec la direction prise par le groupe depuis quelques années maintenant. La genèse de cette opération s’inscrit dans un process de veille concurrentielle établi depuis plusieurs mois. Il est rapidement apparu après mon arrivée à la direction du Groupe que pour accélérer notre trajectoire d'investissements industriels et de performance opérationnelle tout en consolidant le positionnement en faveur des enjeux énergétiques et d’économie circulaire, la branche négoce risquait de manquer de moyens à la hauteur de ses ambitions. Il fallait alors trouver le bon acquéreur, ce que nous avons pris le temps de faire. Nous n’avons pas de doute que Samse, qui partage nos valeurs, saura offrir des synergies commerciales et humaines à l’activité de négoce, à l’origine du groupe il y a 115 ans. Une nouvelle histoire se construit pour le Groupe et si ce projet de cession en est un des chapitres, c’est une ambition industrielle profitable et durable de long terme qui nous anime."

Quel est le périmètre cédé ? A quel prix ? Le siège du groupe étant celui de la branche négoce, sera-t-il cédé ?

"Le projet de cession concerne VM Matériaux ainsi que les filiales LNTP et Cominex, soit 383,5 M€ de CA estimés à fin 2023 après éliminations des ventes intragroupe. Concernant notre siège, l’immobilier ainsi que celui de certains points de ventes dont nous étions propriétaires seront vendus à Samse et le nouveau siège du Groupe prendra ses quartiers à proximité. A noter que notre activité de charpente et bois industriel restent dans le périmètre Herige car elle est complémentaire à nos activités de béton industriel. Il convient à ce stade de rester prudent sur cette opération dont la finalisation, qui reste soumise à la réalisation d’un certain nombre de formalismes, est attendue au printemps 2024. Pour cette raison, il est prématuré de communiquer une valeur d’entreprise précise. Ce qui est certain, c’est que le désendettement du groupe sera très significatif, avec 83 points de gearing en moins, et que nous dégagerons une plus-value de cession de 24 M€ environ."

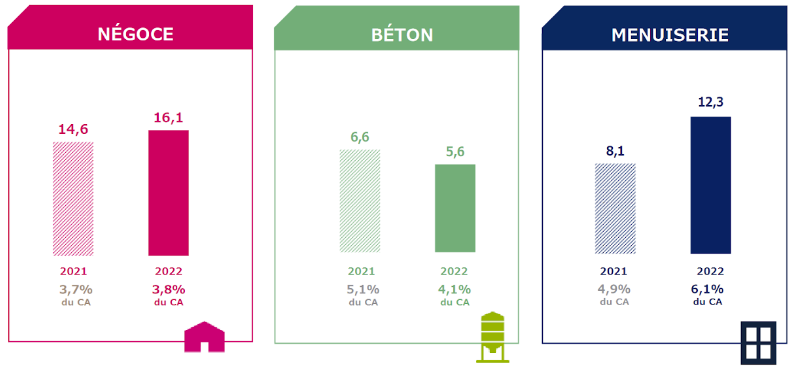

Performance opérationnelle par branche en 2021 et 2022 (source : société)

Sur quelle base de CA proforma allez-vous démarrer l’année 2024 ? Comptez-vous pouvoir dégager une croissance organique sur le prochain exercice ?

"A ce stade, nous ne communiquons pas de pro-forma mais Herige restera un acteur significatif. La menuiserie, qui représentera environ les deux tiers de l’activité restante, devrait être en croissance organique en 2024 grâce aux synergies issues des acquisitions de MGT (menuiseries bois, moyen et haut de gamme) et un peu plus récemment de Poralu (menuiseries fournies posées). Des contrats sont en cours de déploiement sur ce marché de prescriptions auprès de grands acteurs du marché avec des effets plus significatifs sur 2025. La branche industrie du béton devrait résister en 2024 compte tenu d’une exposition limitée à 25% au marché du neuf et à une forte exposition aux marchés de l’urbanisme, des travaux publics et du tertiaire. Nous gagnons des parts de marché auprès des acteurs les plus importants grâce à notre solution de béton à empreinte carbone réduite à minimum de 30%, Vitaliss® (50 % des ventes au 1er semestre 2023). Il s’agit pour cette branche de renforcer nos bastions, la prescription, et d’élargir la gamme et le rayonnement géographique de produits de béton industriel qui se transportent assez bien."

Quel est le nouveau potentiel de marge opérationnelle du groupe à moyen terme ?

"Les branches industrielles sont naturellement plus profitables mais sont plus capitalistiques. Nous travaillons sur un plan avec des objectifs à moyen terme qui sera présenté au cours de l’année 2024. Il comprendra des objectifs aussi bien financiers qu’extra-financiers."

Quels investissements internes et externes faut-il prévoir pour les années à venir ?

"Au-delà des capex normatifs, nous aurons à court terme des investissements industriels de capacité et de productivité supplémentaires pour répondre à une demande qui restera soutenue. Nous restons, par ailleurs, en veille active quant aux opportunités de croissance externe complémentaires (gamme, géographique, modèle économique) dans les deux branches."

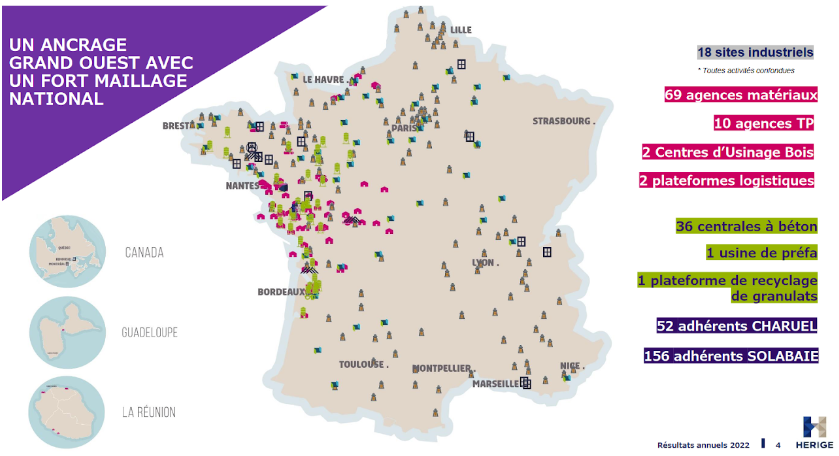

Dispositif du Groupe en mars 2023 (source : société)

L’auteur de cet article est actionnaire de la société à titre personnel.