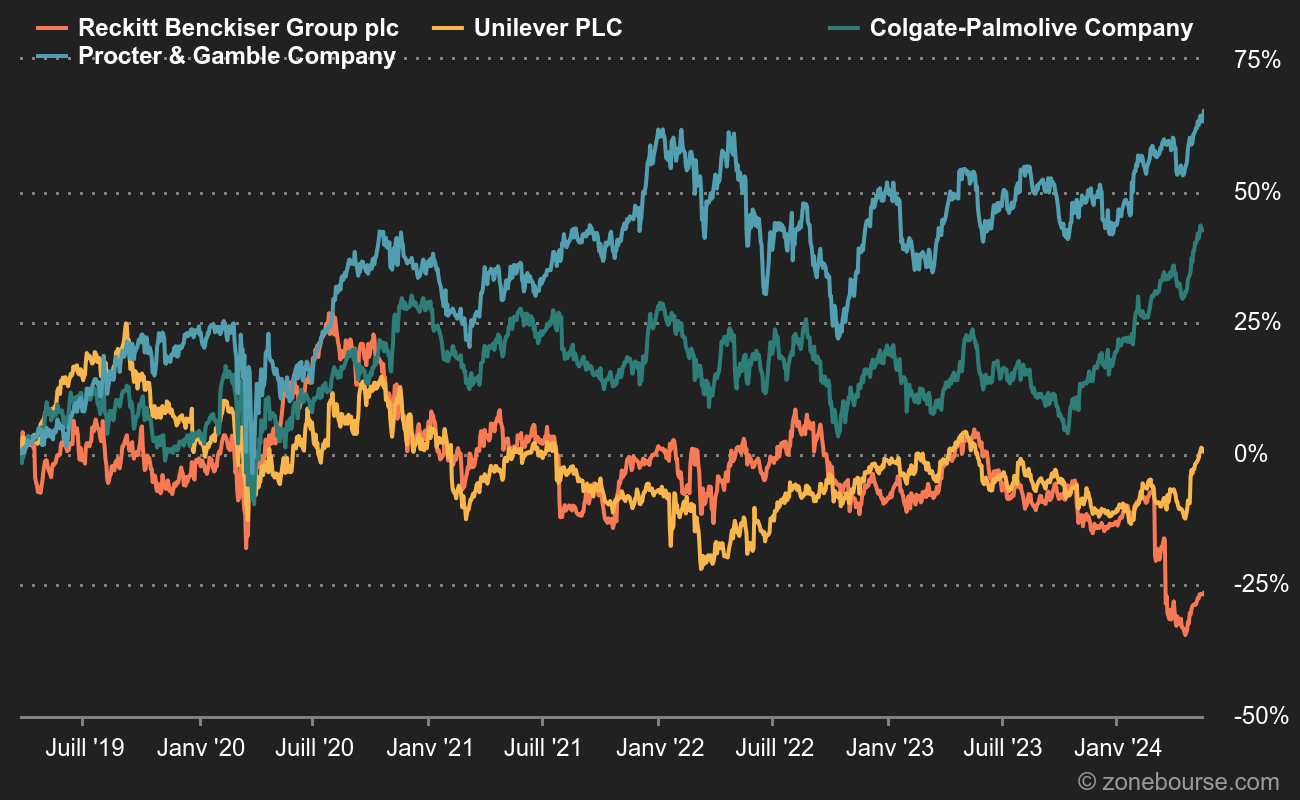

Les mariages anglo-néerlandais ont permis de créer des multinationales puissantes. Royal Dutch Shell, Unilever et Reckitt Benckiser en sont de bons exemples. Ce dernier traverse une passe délicate en bourse. C'est une réalité depuis une dizaine d'années, et plus encore sur les cinq derniers millésimes, où le renfort des dividendes n'a même pas permis d'atteindre la performance du FTSE100, pourtant pas le plus affuté des indices européens depuis le Brexit.

Un acteur mondial majeur des produits de grande consommation

Reckitt Benckiser est le fruit d'un mariage entre une entreprise britannique, Reckitt, et une néerlandaise, Benckiser, en 1999. A moins d'habiter sur la lune, il est presque impossible de ne pas connaître au moins une des marques du groupe. Par exemple Air Wick si vous voulez que vos toilettes sentent un parfum de synthèse, Calgon pour madame Denise, Cilit Bang et Harpic pour récurer, Nurofen pour les maux de tête, Woolite si vous voulez des petits pulls doux ou Durex si vous avez envie de… Bref, vous voyez, des marques connues. Reckitt Benckiser a dégagé un chiffre d'affaires de 17,1 milliards d'euros l'année dernière (14,6 Mds£), emploie 40 000 personnes et affiche une marge opérationnelle de plus de 20% depuis des années. Cette rentabilité est plutôt élevée pour le secteur : elle dépasse largement celle d'Unilever, un peu moins celle de Colgate-Palmolive et fait jeu égal avec Procter & Gamble. Il n'empêche, cette marge a tendance à s'effriter depuis le pic atteint en 2016 et Reckitt est à la traîne boursière de ses comparables.

Reckitt est en queue de peloton sur 5 ans

Des promesses, toujours des promesses

Cette faiblesse persistante est la conséquence d'une période de transformation lancée en 2016 et qui n'a pas vraiment tenu ses promesses jusqu'ici. En réalité, on peut même dire que la patience des investisseurs est mise à rude épreuve, puisque cela fait huit ans que les jours meilleurs sont repoussés. Pourtant, le périmètre a évolué vers des spécialités plus dynamiques et plus rentables. Enfin censément être plus dynamiques et plus rentables.

En 2016, Reckitt générait 33,5% de ses revenus avec sa branche Santé (Nurofen, Gaviscon, Durex, Strepils, Scholl…). 18,5% provenaient de la division Maison (Vanish, Calgon, Air Wick…) et 41% de l'Hygiène (Harpic, Finish, Veet, Dettol…). Le solde (environ 7%) émanait des inclassables, notamment dans l'alimentaire (moutarde et ketchup French principalement).

En 2017, le groupe a cassé sa tirelire pour racheter l'américain Mead Johnson pour 16,7 Mds$ et mettre un pied dans la nutrition infantile, un secteur plein de promesses mais sur lequel beaucoup de groupes réputés se sont cassé les dents.

Dès 2018, à la suite de cette transaction, le groupe a divisé ses opérations en deux branches, en ventilant les actifs de sa division Maison au sein des deux autres entités. La Santé a pris du poids, jusqu'à représenter 62% des revenus, grâce à l'apport des marques de Mead Johnson mais aussi de Durex et Veet. L'Hygiène a reculé à 38,4%. Cette organisation n'a survécu que deux ans et Reckitt est revenu à un modèle à trois divisions à partir de 2020 : Santé, Hygiène et Nutrition.

En 2022, la Santé (42% des revenus du groupe) affichait la marge opérationnelle ajustée la plus élevée : 27,5%. La Nutrition (17% des revenus) suivait avec 23,1% de marge, devant l'Hygiène (41% des revenus) à 20,4%. Des marges, on l'a dit, plutôt solides pour le secteur, même si elles ont eu tendance à s'effriter ces dernières années. Quant à la valorisation, elle n'est pas délirante : sur les dix dernières années, Reckitt Benckiser se payait un peu plus de 20 fois le profit cash. C’est-à-dire davantage qu'Unilever (moins rentable) et en-deçà de Procter et Colgate (moins endettées). Si l'on en croit les projections des analystes, la société est valorisée moins de 15 fois les bénéfices attendus cette année, et autour de 13 fois ceux de l'année prochaine : c'est faible !

Mais alors où le bât blesse-t-il ?

Reckitt Benckiser n'a tout simplement jamais vraiment délivré à hauteur des attentes ces dernières années. Le groupe a eu du mal à justifier le prix d'acquisition de Mead Johnson, puis il a alterné des publications qui ont suscité l'espoir, avant de décevoir le marché. Bref, les performances manquent de constance. Et quand les choses vont mieux, il y a toujours un petit grain de sable quelque part. Illustration avec les résultats du 4e trimestre 2023 publiés récemment. La bonne croissance de la division Hygiène a été gommée par les contreperformances inattendues des deux autres branches. Pour ne rien arranger, le groupe a dû révéler que des problèmes comptables ont affecté deux marchés du Moyen-Orient. Pas vraiment grave pour les finances, mais mauvais pour la réputation. Pour couronner le tout, les perspectives 2024 sont plutôt timides et reposeront surtout sur le second semestre, ce que les analystes n'apprécient guère en général, parce que cela signifie que la première partie de l'année sera médiocre et qu'il va falloir cravacher sur la seconde, plus éloignée et donc plus aléatoire.

Pour autant, la chute de la semaine dernière est la conséquence d'un autre nuage à l'horizon : un jury de l'Illinois a condamné la filiale Mead Johnson à verser 60 M$ à la mère d'un bébé prématuré décédé d'une maladie intestinale après avoir été nourri avec le lait maternisé Enfamil. Un précédent inquiétant pour la société, qui pourrait faire face à d'autres contentieux. Il existe en effet d'autres procédures en cours aux Etats-Unis dans le domaine du lait infantile. Reckitt a indiqué en début de semaine que de nombreuses plaintes ont été déposées contre des fabricants de lait maternisé en général, mais a expliqué ne pas savoir, à ce stade, combien concernaient son Enfamil.

L'action est descendue à 4190 GBX vendredi dernier, son plus bas niveau depuis plus de dix ans. Cet accès de faiblesse a fait resurgir un serpent de mer du marché : la scission du groupe. Plusieurs bons connaisseurs du dossier estiment que des activistes, flairant l'odeur du sang, ou plutôt celui de la déception permanente, pourraient profiter de la faiblesse du cours pour prendre position au capital et forcer à des changements profonds.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

- Fallait pas l'inviter : Bpost

- Fallait pas l'inviter : Casino

- Fallait pas l'inviter : Alstom

- Fallait pas l'inviter : Crédit Suisse

- Fallait pas l'inviter : Delta Drone

- Fallait pas l'inviter : OVH

- Fallait pas l'inviter : Xilam

- Fallait pas l'inviter : GSK

- Fallait pas l'inviter : Valeo

- Fallait pas l'inviter : JDE Peet's