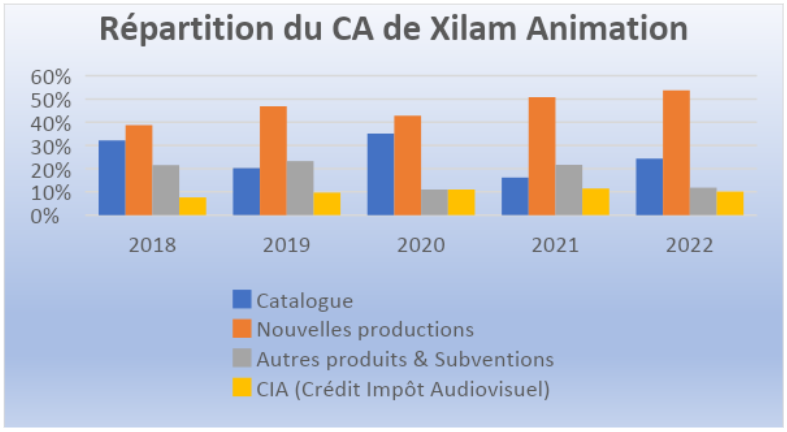

Créé en 1999 par Marc du Pontavice, le spin-off de Gaumont Multimédia est introduit à la bourse de Paris en 2002. Depuis, Xilam Animation (XIL) se positionne comme un acteur majeur de l'animation 2D grâce à des productions telles qu’Oggy et les Cafards, Zig & Sharko et Les Dalton. Cette réussite trouve sa source dans la capacité du studio d’animation à élargir son catalogue via le lancement et l’acquisition de franchises à succès. La majeure partie des revenus correspondent aux nouvelles productions, pour moitié propriétaires, l’autre moitié étant de la prestation pour des acteurs du secteur multimédia (SVOD, chaînes TV). A noter la forte progression de ces productions non-propriétaires sur l’exercice 2022, à 13 M€, contre des revenus non significatifs en 2021.

En 2022, les revenus du catalogue s’élevaient à 25% du CA de Xilam Animation. Ainsi, en 2022, 60% du CA de la société provient de créations propriétaires (catalogue + productions). Au fil des années, les revenus liés aux nouvelles productions, tout particulièrement propriétaires, ont permis d’obtenir une croissance annuelle de 15% en moyenne sur les cinq derniers exercices.

Après le beau temps … la douche froide

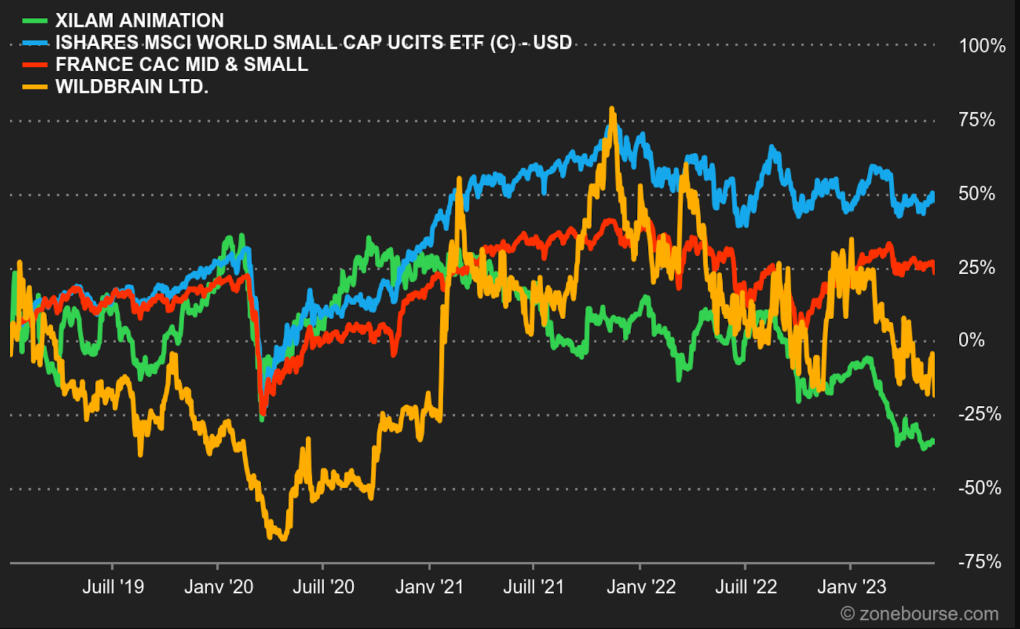

Malgré ces performances, depuis l’augmentation de capital en juin 2018, le cours boursier retrace inexorablement la folle envolée ayant eu lieu entre 2016 et 2018, au cours de laquelle l’action était passée de 3 € à 66 €. Avec un cours à 24,50 €, l’action se négocie désormais au même niveau qu’au second semestre 2017, bien en dessous des plus bas atteint lors de la crise sanitaire.

Nous pouvons être tentés d’expliquer cette tendance par l’environnement macro-économique, son profil d’entreprise de croissance étant boudé par les investisseurs depuis le T2 2022. Cependant, le cours sous-performe très nettement le MSCI World Small Caps ou bien le CAC Mid & Small, sur ces dernières années, et tout particulièrement sur 2023, avec une perte de 28%.

Tendance baissière amplifiée sur XIL

Si l’on se penche vers son comparable le plus proche, WildBrain, studio canadien à l’origine de Bob le bricoleur ou d’Inspecteur Gadget, une forte pression baissière agite également son cours de bourse. WildBrain traverse cependant de grosses difficultés sur sa rentabilité et sa solvabilité. Les investisseurs douteraient-ils de la bonne santé financière affichée par Xilam Animation ?

Un catalogue à deux vitesses

Côté rentabilité, la marge brute (EBIT/CA) ressort en net recul à 5,9% contre 24,4% en 2021. Cette dégradation s’explique par de fortes dépréciations (7 904 K€) dans le catalogue de Xilam Animation lors de l’exercice 2022. En retraitant ces dépréciations, la marge s’élève à 21,7%.

Les dépréciations d’actifs n’ont aucune incidence financière sur le Free Cash Flow et trouvent leur origine dans les normes comptables. Il s’agit ici de maintenir la cohérence entre la capacité future d’un projet à générer de la valeur et sa valorisation au bilan d’une société lors d’une publication financière. Pour Xilam Animation, la présence de dépréciations est cohérente avec son activité s’articulant autour de projets de productions audiovisuelles.

Cependant, l’importance de ces dépréciations traduit la forte dépendance de la société à ses franchises phares (Oggy et les cafards, Zig et Sharko et Chicky). Celles-ci représentent en effet 72% du CA catalogue, pour un catalogue composé d’une trentaine de projets. Pour le dire autrement, malgré la forte performance de son catalogue, Xilam Animation ne dispose que d’un nombre limité de productions à forte croissance.

Signature de contrats avec les acteurs de la SVOD

La percée du studio chez les diffuseurs de SVOD a permis d’atteindre des records de CA catalogue (+57% sur l’exercice), grâce à l’application de quotas de productions nationales pour ces acteurs (Netflix, Disney+, Prime Vidéos). Ceux-ci, frileux quant à des investissements aventureux, favorisent les franchises à succès de Xilam Animation au détriment des autres productions. La tendance devrait se poursuivre en raison de l’augmentation à 30% des contenus nationaux imposés aux acteurs de la SVOD.

Nous avons ici un premier élément de réponse quant à la chute du cours de bourse. Malgré des investissements de 25 083 K€ en 2022 (31 841 K€ en 2021) dans ses productions, soit 60% de son CA, Xilam Animation ne semble pouvoir compter que sur ses franchises phares pour maintenir ses objectifs de croissance.

Le rachat du studio Cube Creative en 2020 est un bon exemple des difficultés de la société à créer de la valeur à partir de ses investissements dans de nouvelles productions. En effet, le groupe a fait part d'un retard dans l’intégration de l’entité, avec un fort impact sur les marges (5,4 points de marge perdues selon le groupe).

Enfin, le taux de marge est impacté par la progression des productions non-propriétaires. En effet, celles-ci sont comptabilisées en charges et non en investissements, faisant passer les charges salariales de 3 228 K€ en 2021 à 10 949 K€ en 2022.

Un endettement maîtrisé

Au 31 décembre 2022, la dette nette de Xilam Animation s’élève à 15 888 K€, en amélioration par rapport à 2021 (18 642 K€). Le modèle de la société limite le risque de solvabilité en raison du recours à des crédits de production (13 402 K€). Ce mécanisme permet au studio de rembourser ces crédits via le paiement de ses clients. Ne restent dès lors que les emprunts obligataires, soit 15 738 K€ pour des disponibilités de 13 255 K€.

La maturité de ces emprunts obligataires étant attendue en juillet 2023, le groupe prévoit de financer ce remboursement en partie avec ses disponibilités, en ligne avec sa politique de maîtrise des charges financières.

Fin de tendance baissière et opportunités

Le titre s’est stabilisé autour de 24,50 EUR, soit un PER de 19 (hors dépréciations), contre 88 en 2020. L’épisode spéculatif autour de l’action, suivi du retour brutal à la réalité depuis 2021 arrivant à son terme, les investisseurs pourront initier un retour sur la valeur avec plus de sérénité.

Le marché va désormais attendre les prochaines publications afin de juger la pertinence de la stratégie de croissance des revenus et de taux de marge. XIL est une action réagissant fortement aux annonces, il s’agira d’être réactif aux communications de la société, particulièrement concernant des contrats auprès d’acteurs SVOD. Xilam est un titre rare, mais un titre rare qui évolue dans un secteur à hauts risques.

| Période Fiscale : Décembre | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 27,95 | 30,04 | 21,89 | 35,47 | 41,5 | 45,73 | 34,63 | 32,8 |

| EBITDA 1 | 23,15 | 28,1 | 15,74 | 34 | 30,66 | 22,23 | 13 | 17,2 |

| Résultat d'exploitation (EBIT) 1 | 7,182 | 8,919 | 4,425 | 8,671 | 9,102 | 5,105 | -0,8 | 2,4 |

| Marge d'exploitation | 25,69 % | 29,69 % | 20,21 % | 24,44 % | 21,93 % | 11,16 % | -2,31 % | 7,32 % |

| Résultat Avt. Impôt (EBT) | - | 8,4 | 3,343 | 8,199 | - | - | - | - |

| Résultat net 1 | 5,159 | 6,854 | 2,563 | 6,329 | 1,342 | 4,86 | -1,25 | 1,15 |

| Marge nette | 18,46 % | 22,82 % | 11,71 % | 17,84 % | 3,23 % | 10,63 % | -3,61 % | 3,51 % |

| BNA 2 | 1,130 | 1,410 | 0,5300 | 1,300 | 0,3000 | 1,053 | -0,2150 | 0,2000 |

| Free Cash Flow 1 | -4,462 | 4,823 | -0,579 | -6,942 | 6,044 | 9,367 | -3,7 | -1,2 |

| Marge FCF | -15,96 % | 16,06 % | -2,64 % | -19,57 % | 14,56 % | 20,97 % | -10,68 % | -3,66 % |

| FCF Conversion (EBITDA) | - | 17,16 % | - | - | 19,72 % | 42,13 % | - | - |

| FCF Conversion (Résultat net) | - | 70,37 % | - | - | 450,37 % | 167,26 % | - | - |

| Dividende / Action | - | - | - | - | - | - | - | - |

| Date de publication | 27/03/19 | 26/03/20 | 01/04/21 | 29/04/22 | 30/03/23 | 04/04/24 | - | - |

Perspectives de résultats (attention, deux analystes seulement suivent le dossier)

Indicateurs clefs à suivre lors de la prochaine publication (20/07/2023, Activité du T2) :

- Croissance des revenus hors franchises phares

- Taux de marge

- Intégration de Cube Creative

- Capex

- Free Cash Flow

- La société ne verse pas de dividendes et n’en versera pas en 2023.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

- Fallait pas l'inviter : Bpost

- Fallait pas l'inviter : Casino

- Fallait pas l'inviter : Alstom

- Fallait pas l'inviter : Crédit Suisse

- Fallait pas l'inviter : Delta Drone

- Fallait pas l'inviter : OVH