PUBLICATION RES./CA

Les activités liées à la construction (DOM & MAC) n’ont pas pu échapper à un ralentissement soudain du marché, même si elles bénéficient de la stabilité théorique des marchés de la rénovation. Les activités liées à l’industrie ont brillé mais représentent moins de 30% des revenus. La direction s’inquiète pour le second semestre et a revu à la baisse ses prévisions de chiffre d’affaires à 680 millions d’euros, ce qui ressemble désormais à un plancher. Nous avons réduit nos prévisions de bénéfices pour 2023 d’environ 30%.

ACTUALITÉ

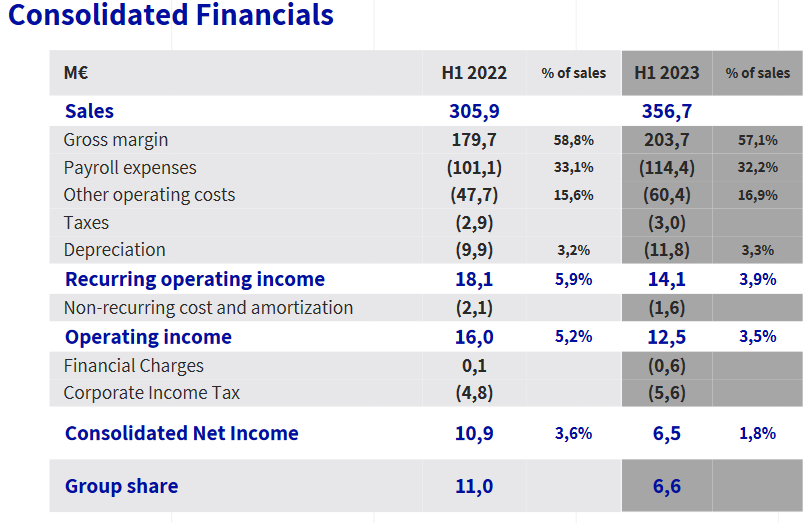

La forte croissance organique des ventes (+7,5%) s’est accompagnée d’une baisse de 200 points de base de la marge opérationnelle à 3,9% et d’une contraction du résultat net à 6,6 millions d’euros contre 11 millions d’euros.

Avec un besoin en fonds de roulement toujours exigeant, la trésorerie nette (selon la définition de SFPI) est ramenée à 11,4 M€ contre 25,5 M€ un an plus tôt. Le bilan reste extrêmement solide et la trésorerie nette devrait s’améliorer avec la résorption des stocks excédentaires.

ANALYSE

Les résultats du premier semestre ne s’annonçaient pas bons, car les marchés européens de la construction ont subi les effets de la hausse rapide des taux d’intérêt. Le bâtiment est toujours le premier touché. L’industrie n’échappera probablement pas à un certain ralentissement un peu plus tard. Pour 2023, les unités industrielles de la SFPI réussissent remarquablement à répondre à la forte demande avec une base industrielle affinée.

La mauvaise surprise est la baisse de la marge brute qui passe de 58,8% à 57,1%. Elle provient du secteur de la construction et confirme que la demande est devenue sensible aux prix. Les marchés de la rénovation représentant 80 à 90% des revenus, les ventes de MAC (principalement des fenêtres et des portes) ont été quelque peu protégées, mais il est raisonnable de s’attendre à ce que ce segment se dégrade également à un stade ultérieur.

Une solide maîtrise des coûts au niveau de la masse salariale n’a malheureusement pas suffi à compenser les couches supplémentaires de coûts divers, y compris la réorganisation en profondeur des bases industrielles de MAC. Cela a été bien signalé lorsque SFPI a publié ses comptes 2022 début 2023 et doit donc être considéré comme des coûts encourus pour une bonne cause.

Les activités industrielles ont été les plus porteuses au premier semestre, MMD affichant des ventes en hausse de 37 % et Neu-JFK en hausse de 11,5 %. La demande d’échangeurs de chaleur et de traitement de l’air ne manque pas, mais il s’agit d’activités pour lesquelles les carnets de commandes ne sont pas très longs, de sorte que les plus de 6 mois d’activité à venir sont une bonne chose.

Comme beaucoup d’autres entreprises manufacturières, SFPI a dû faire face à une pénurie d’approvisionnement au cours de la période de reprise post-Covid. La constitution de stocks était inévitable et probablement à des coûts plus élevés que les prix courants. Cela se traduit par une connsommation de fonds de roulement d’environ 10 millions d’euros par rapport à l’année précédente, mais qui a été contenue à 2 millions d’euros par rapport à la clôture de l’exercice 2022. Après avoir pris en compte les dividendes et les acquisitions au premier semestre, la position de trésorerie brute reste très saine à 117 M€. Cela est dû en grande partie à l’importance des flux de trésorerie provenant des opérations (21 M€).

IMPACT

SFPI, toujours prudente, a réduit ses prévisions de ventes de 715 millions d’euros à 680 millions d’euros – une déclaration forte sur l’évolution de la visibilité. Nous considérons que 680 millions d’euros est un plancher que nous n’avons pas adopté pour nos prévisions réduites, les ventes se stabilisant à 695 millions d’euros. Une pression supplémentaire sur les ventes impliquerait probablement un effondrement des bénéfices. Avec un chiffre d’affaires de 695 millions d’euros, nos prévisions de bénéfices sont réduites de 30 % pour 2023 et de 8 % à 10 % pour les deux années suivantes. Cela ne modifie pas beaucoup notre objectif de cours (à condition que le dividende ne soit pas touché). Il est toutefois peu probable que le flux de nouvelles soit positif au cours des prochains trimestres.